| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерская финансовая отчетность |

| 17.12.2013, 11:12 | |

ИСХОДНЫЕ ДАННЫЕ В соответствии с учебным планом по специальности 060500 «Бухгалтерский учет, анализ и аудит» студенты выполняют курсовую работу по дисциплине «Бухгалтерская (финансовая) отчетность организации». Основная цель работы – формирование у студентов методологического подхода и практических навыков по составлению бухгалтерской (финансовой) отчетности. Курсовая работа состоит из двух частей: теоретической и практической. Тему курсовой работы студенты выбирают из предложенного перечня. Практическая часть выполняется по вариантам. Студенты, фамилии которых начинаются на буквы: А, Б, В, Г, Д, Е, Ж, З – вариант 1; данные для ОАО «ПАЛЬМИРА»; И, К, Л, М, Н, О, П, Р – вариант 2; данные для ОАО «РОЗА МИРОВ»; С, Т, У, Ф, Х, Ц, Ч, Ш, Щ, Э, Ю, Я – вариант 3; данные для ОАО «ЗВЕЗДА ВОСТОКА». Варианты отличаются только исходной информацией, необходимой для составления отчетности. Каждое задание состоит из исходных данных, включающих в себя остатки по счетам бухгалтерского учета, расшифровки данных по отдельным счетам для заполнения форм бухгалтерской отчетности. ТЕМАТИКА КУРСОВЫХ РАБОТ 1. Бухгалтерская отчетность, ее состав и принципы формирования 2. Концепция бухгалтерской (финансовой) отчетности в Российской Федерации и международной практике 3. Сущность и назначение бухгалтерской (финансовой) отчетности 4. Эволюция отчетности в России 5. Требования, предъявляемые к отчетности в России 6. Система законодательного и нормативного регулирования бухгалтерской (финансовой) отчетности организаций 7. Этапы составления бухгалтерской отчетности 8. Понятие, состав и порядок заполнения форм финансовой (бухгалтерской) отчетности 9. Содержание форм финансовой отчетности 10. Виды бухгалтерской отчетности 11. Бухгалтерская отчетность как завершающий этап учетного процесса 12. Учетная политика организации и ее роль в формировании показателей бухгалтерской отчетности 13. Условные факты хозяйственной деятельности, понятие и порядок отражения в бухгалтерской отчетности 14. События после отчетной даты, понятия и порядок отражения в бухгалтерской отчетности 15. Бухгалтерский баланс как основная форма бухгалтерской отчетности 16. Виды и модели бухгалтерских балансов. Особенности составления баланса в зависимости от видовых отличий 17. Функции бухгалтерского баланса в рыночной экономике 18. Содержание бухгалтерского баланса 19. Методы оценки статей бухгалтерского баланса 20. Техника составления бухгалтерского баланса 21. Назначение отчета о прибылях и убытках и его целевая направленность 22. Структура и содержание отчетности о прибылях и убытках 23. Структура и содержание отчета об изменениях капитала 24. Структура и содержание отчета о движении денежных средств 25. Приложение к бухгалтерскому балансу 26. Пояснительная записка и ее содержание 27. Информация об аффилированных лицах, понятие и порядок отражения в бухгалтерской отчетности 28. Информация по прекращаемой деятельности, понятие и порядок отражения в бухгалтерской отчетности 29. Отложенные налоговые активы, понятие и порядок отражения в бухгалтерской отчетности 30. Отложенные налоговые обязательства, понятие и порядок отражения в бухгалтерской отчетности 31. Техника составления отчета о прибылях и убытках 32. Техника составления отчета об изменениях капитала 33. Техника составления отчета о движении денежных средств 34. Бухгалтерская отчетность в условиях инфляции 35. Международные стандарты финансовой отчетности 36. Трансформация бухгалтерской отчетности в соответствии с международными стандартами финансовой отчетности 37. Искажение бухгалтерской отчетности, способы выявления и исправления ошибок в отчетности 38. Взаимосвязь бухгалтерского баланса и других форм отчетности 39. Построение отчета о прибылях и убытках в России и международной практике 40. Методы составления отчета о движении денежных средств 41. Сводная (консолидированная) бухгалтерская отчетность, ее назначение и состав 42. Основные принципы и правила составления сводной (консолидированной) бухгалтерской отчетности 43. Сегментарная отчетность организации 44. Международные стандарты финансовой отчетности и Директивы Европейского Сообщества о консолидированной отчетности 45. Регулирование сводной (консолидированной) отчетности в российском законодательстве ФОРМИРОВАНИЕ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ Задание 1. Определить значения объектов бухгалтерского учета на конец отчетного периода 2. Определить статьи бухгалтерского баланса, предназначенные для отражения объектов учета 3. Установить объекты бухгалтерского учета, подлежащие отражению в бухгалтерском балансе в нетто-оценке 4. Выявить объекты бухгалтерского учета, подлежащие отражению в бухгалтерской отчетности развернуто 5. Составить Бухгалтерский баланс (форма 1) 6. Составить Отчет о прибылях и убытках (форма 2) 7. Составить Отчет об изменениях капитала (форма 3) 8. Составить Отчет о движении денежных средств (форма 4) 9. Составить Приложение к бухгалтерскому балансу (форма 5)

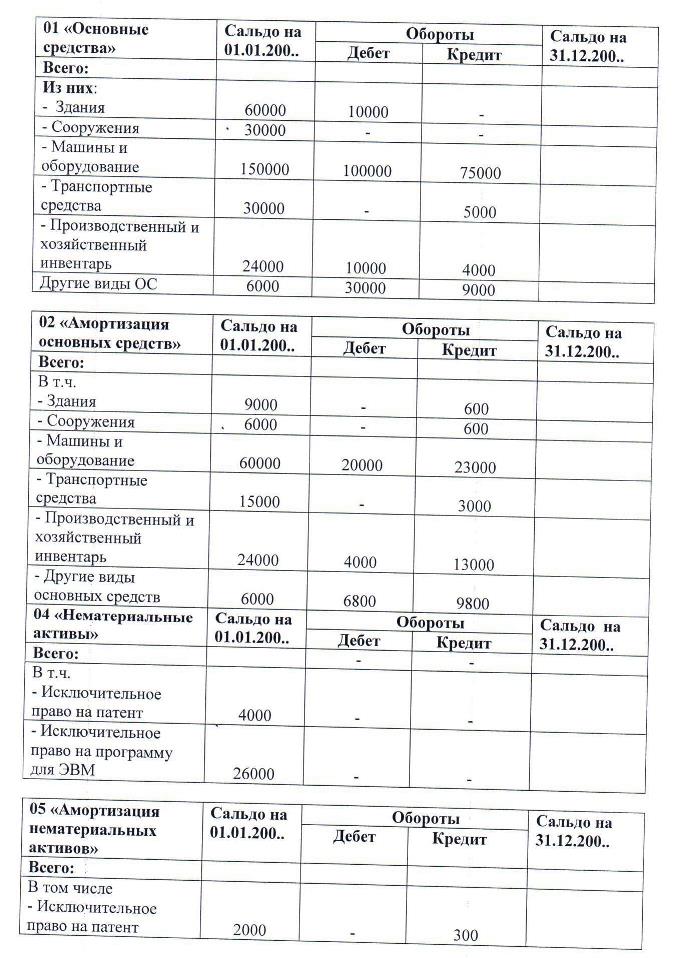

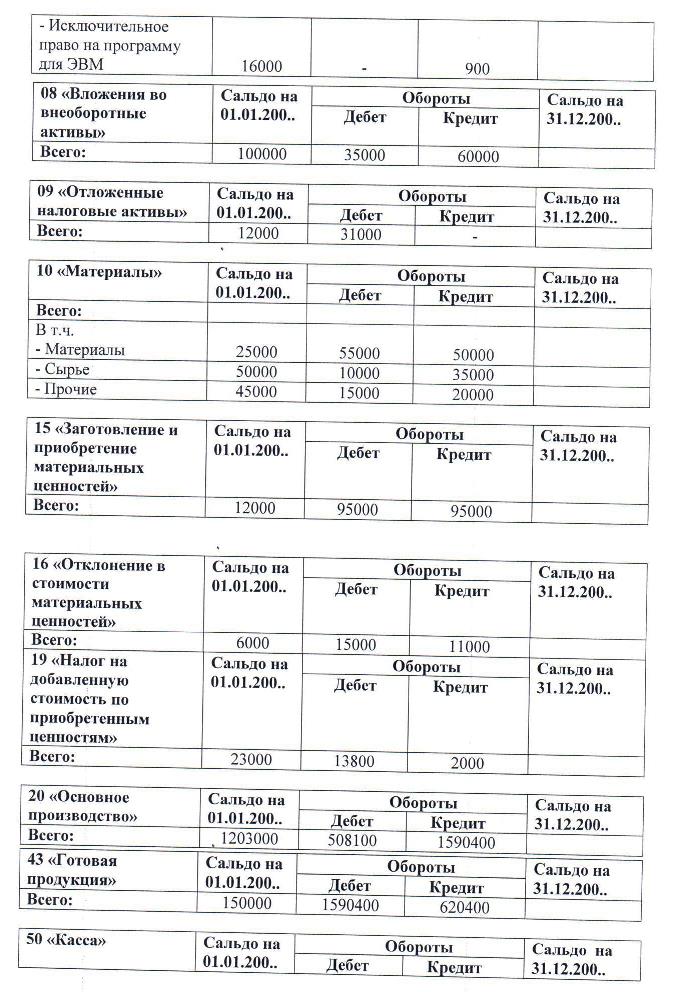

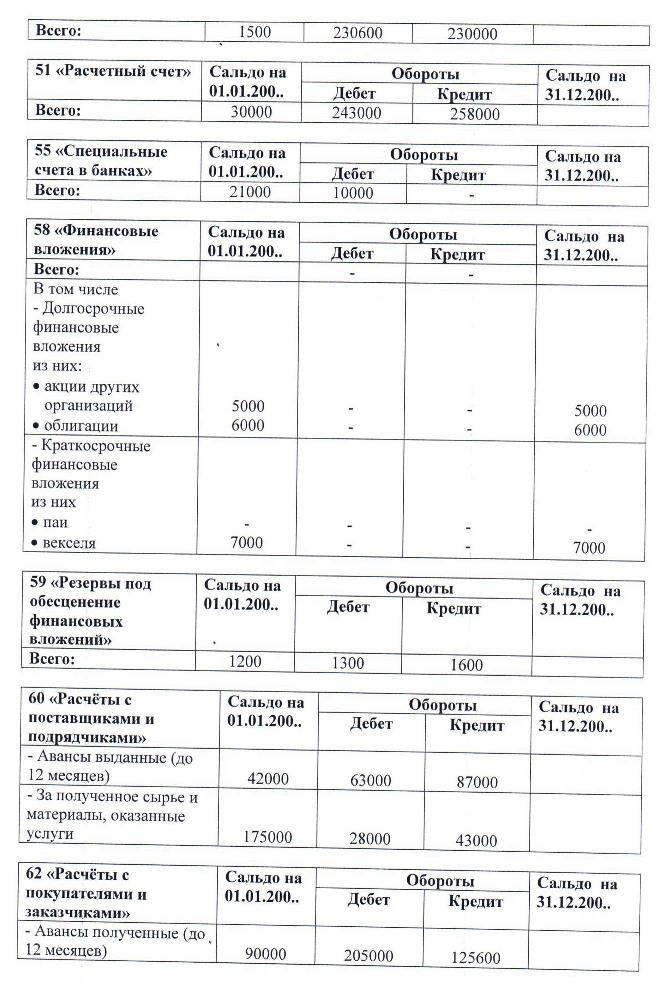

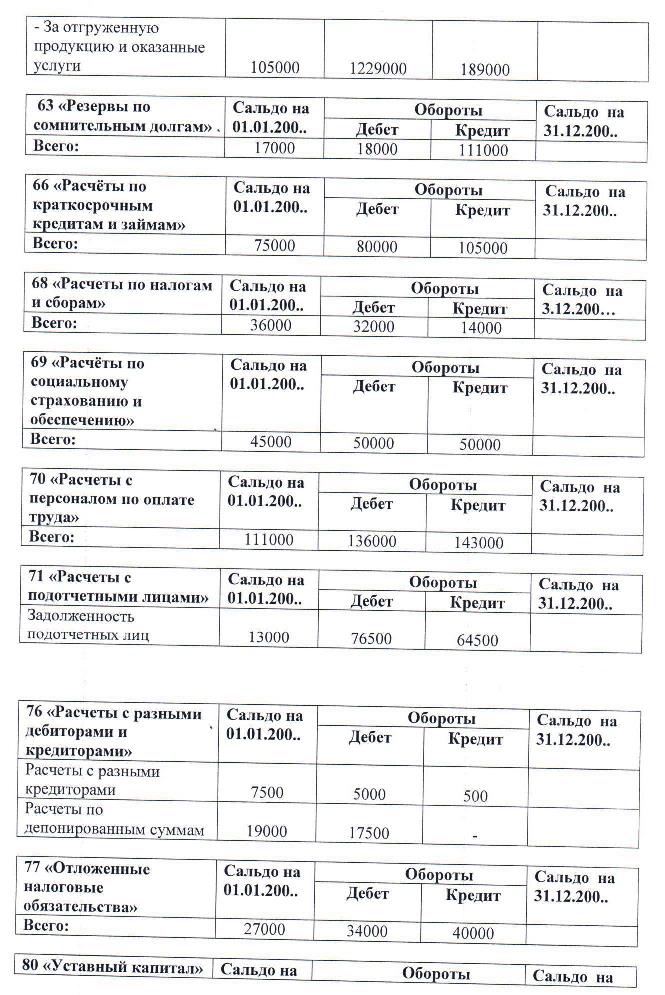

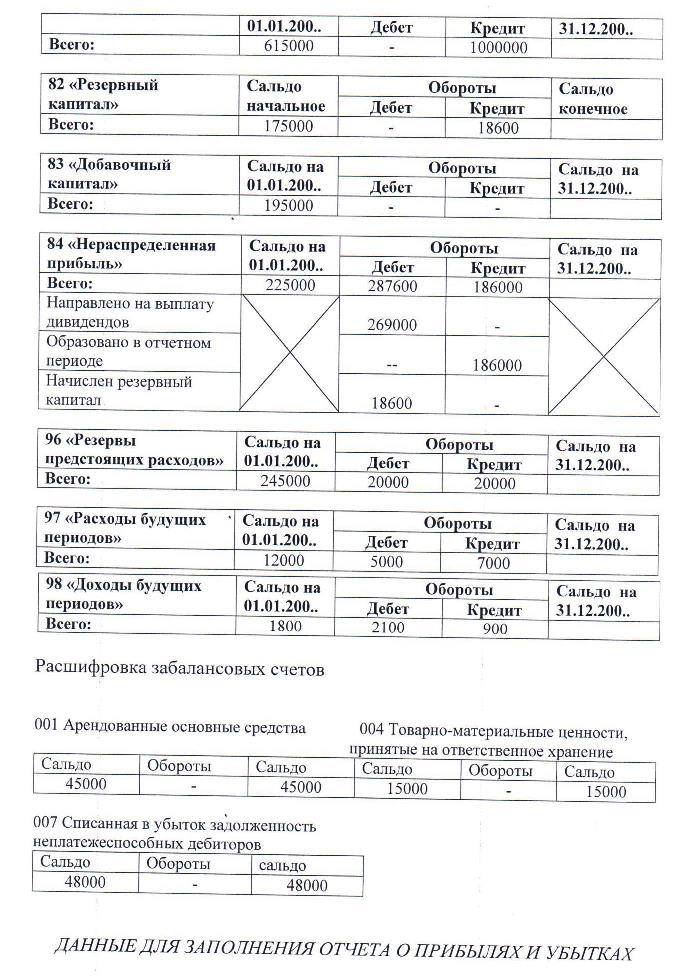

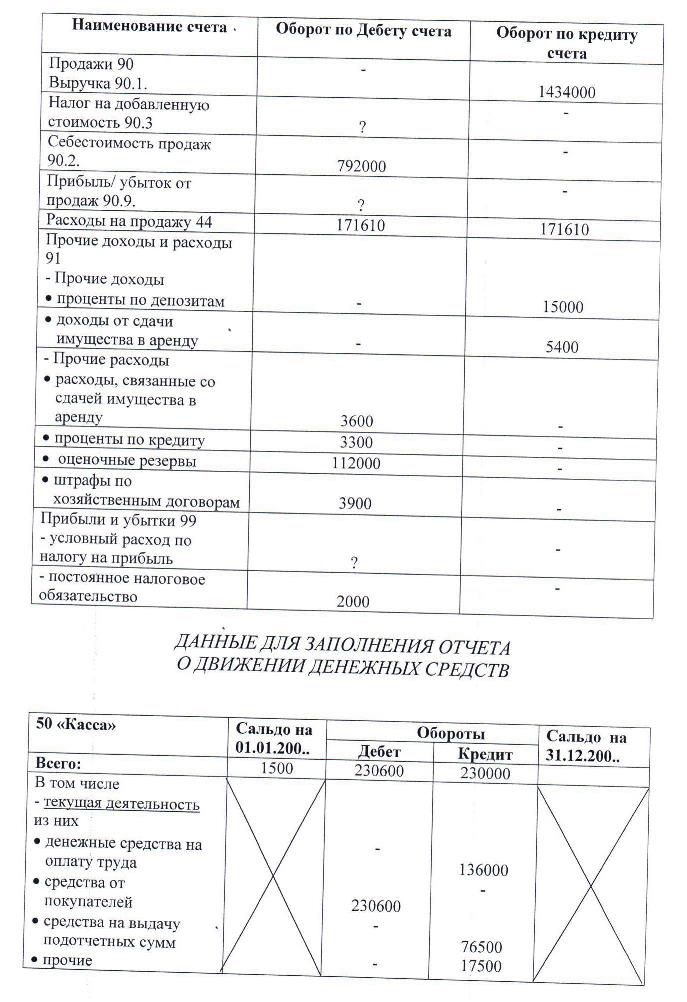

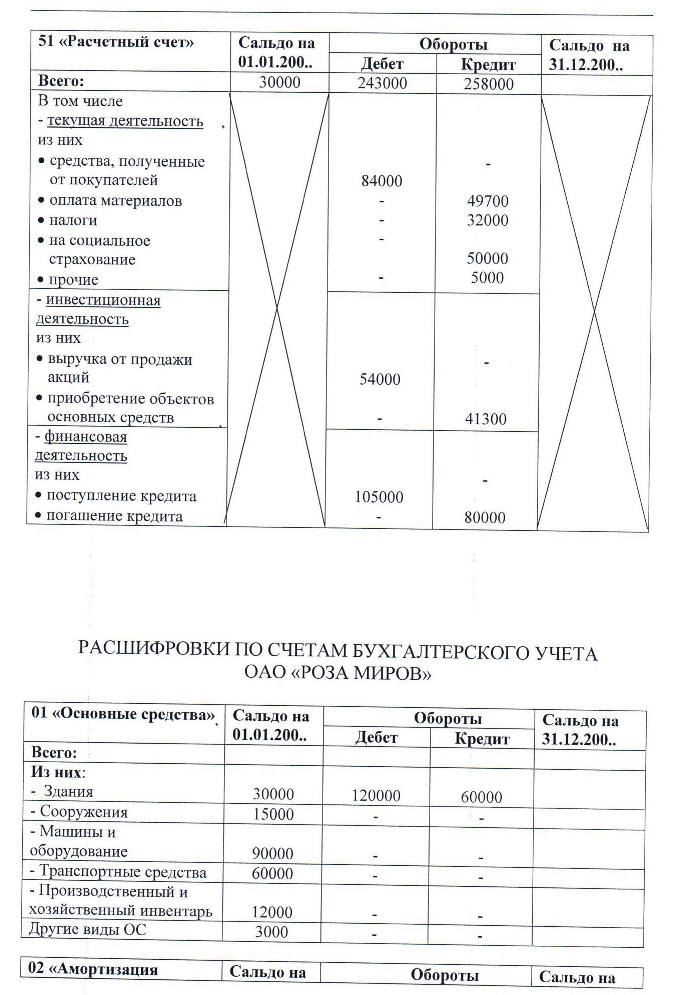

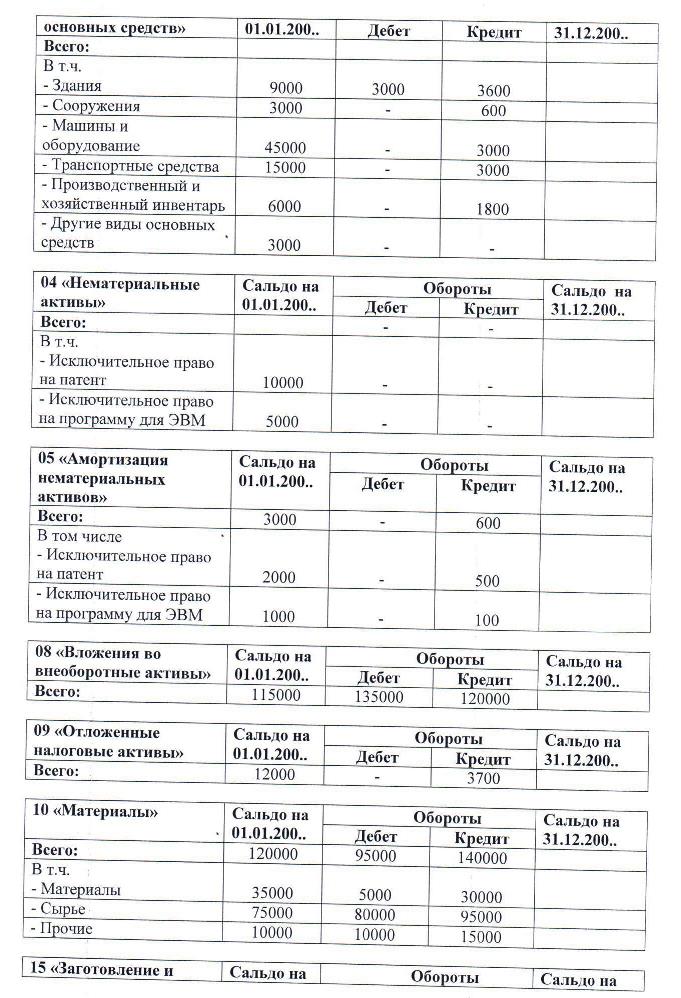

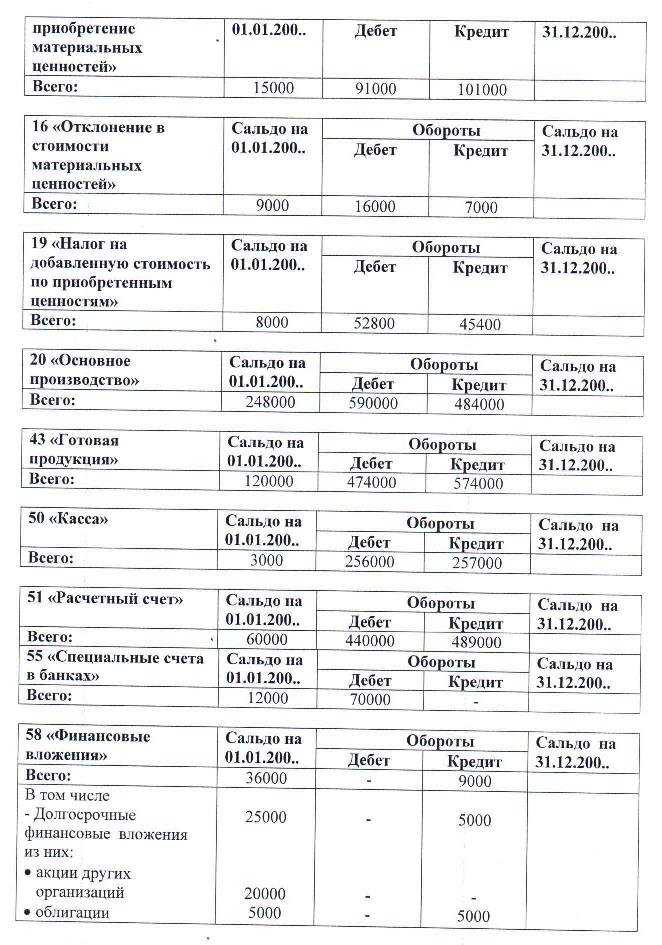

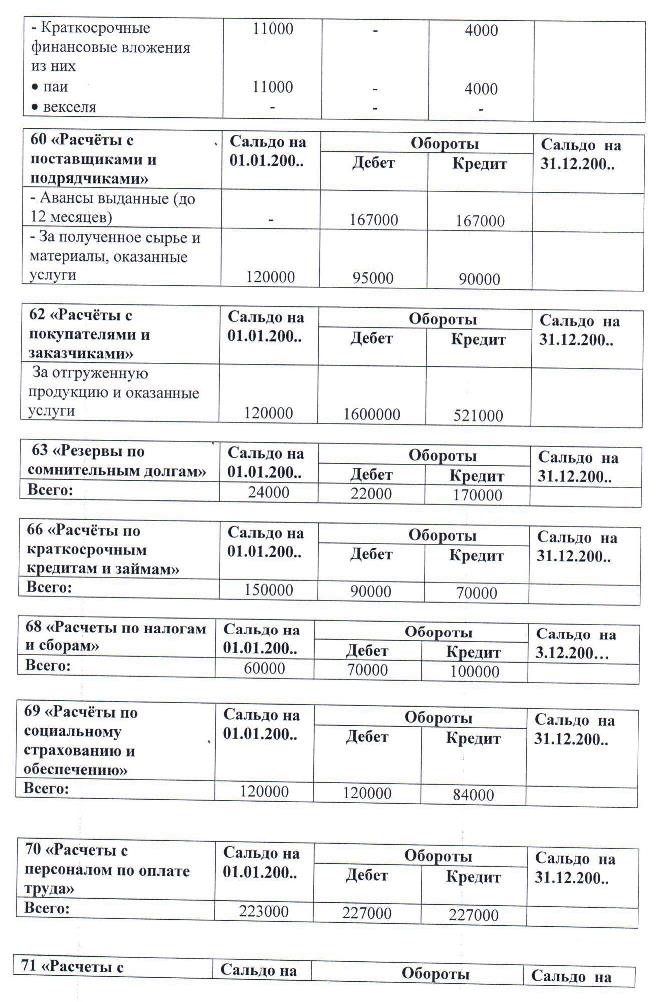

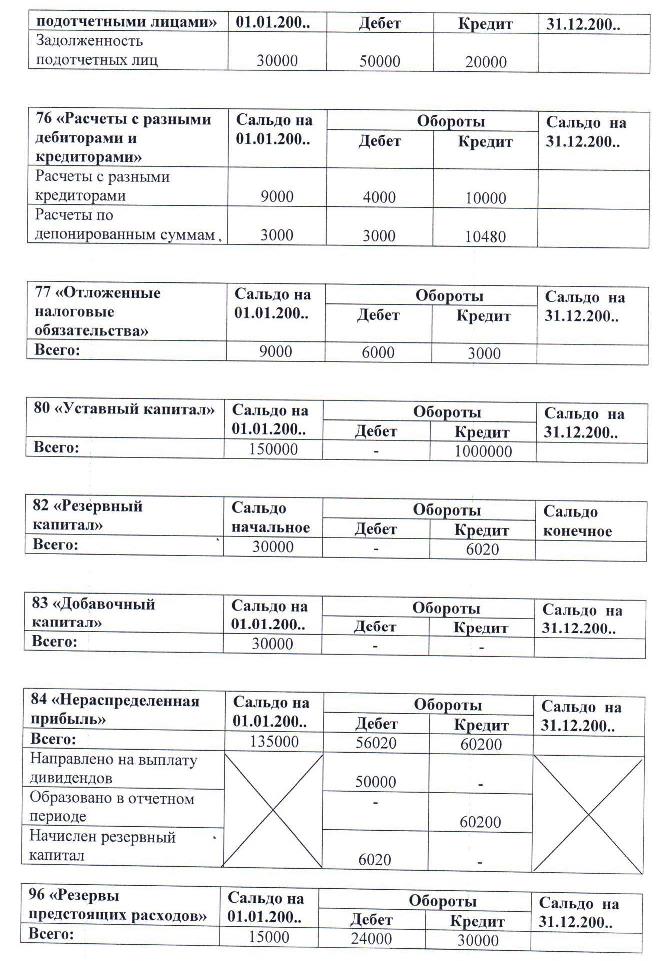

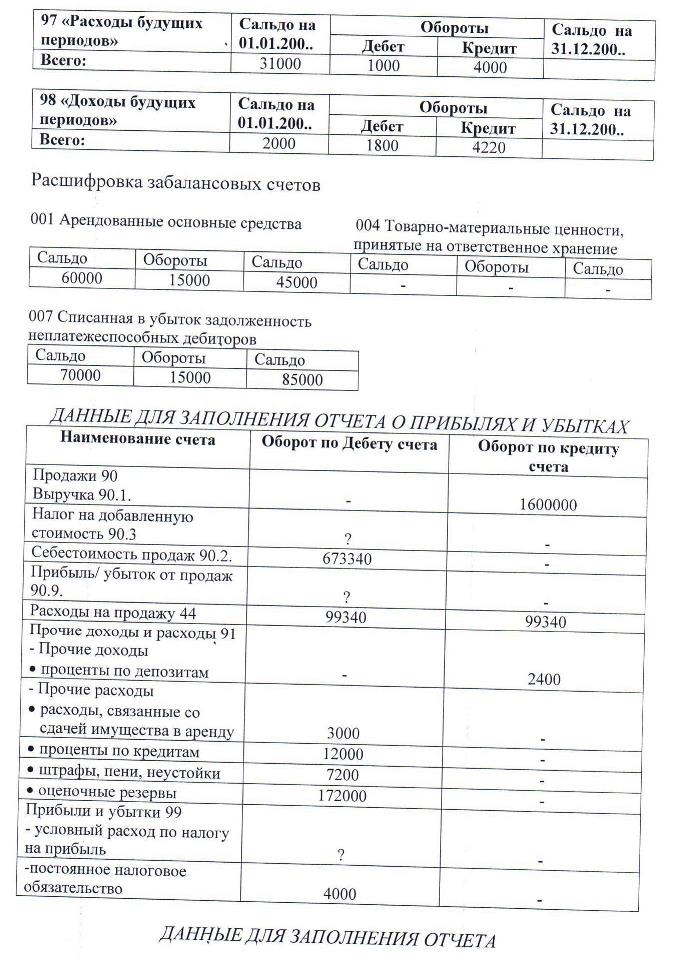

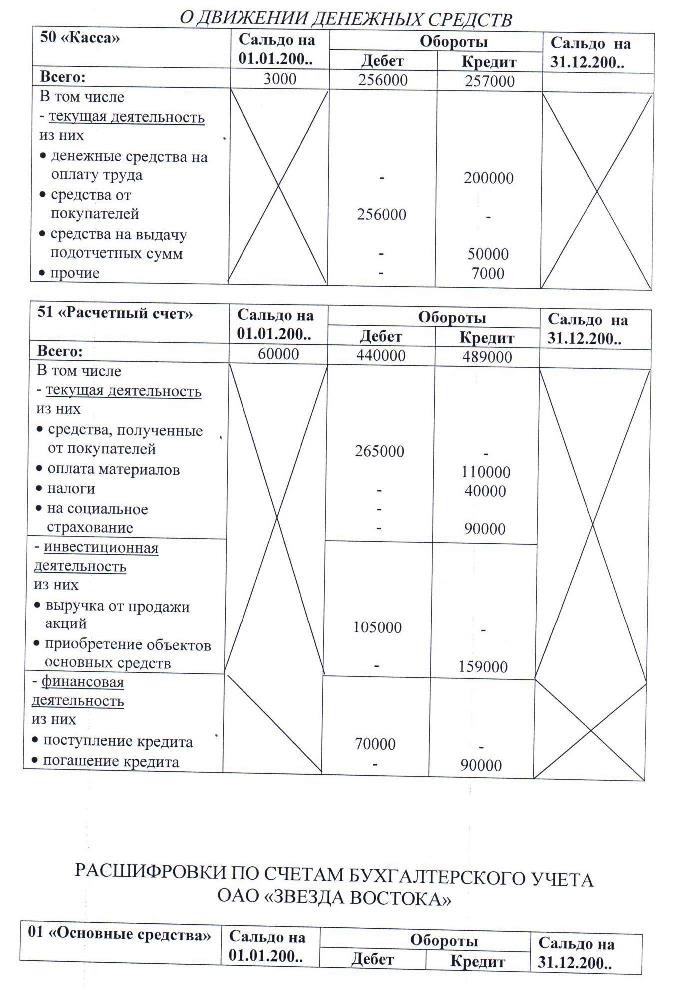

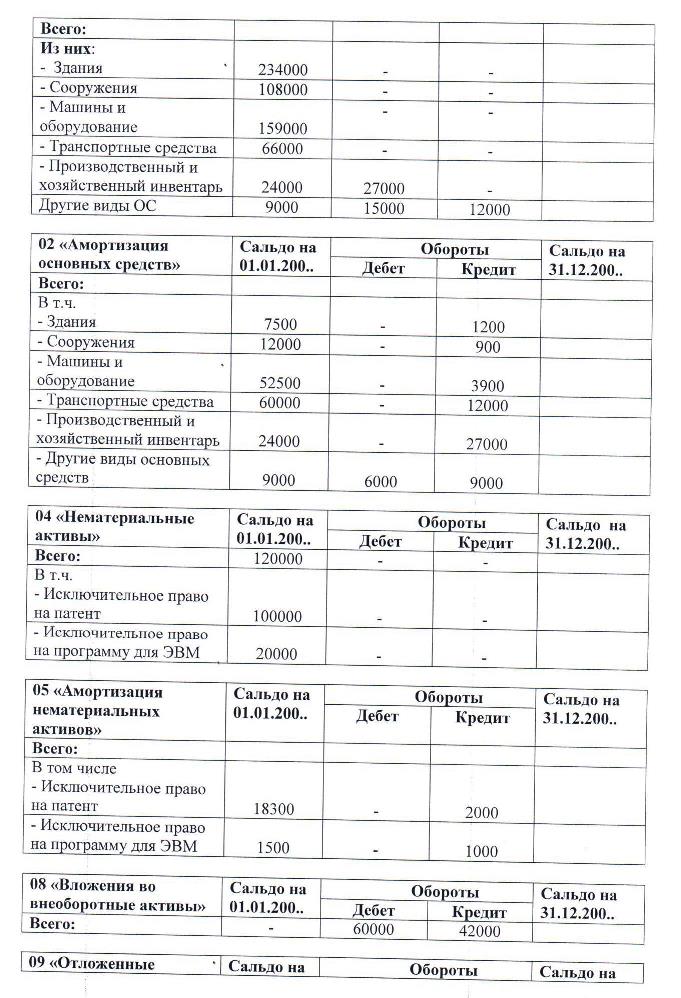

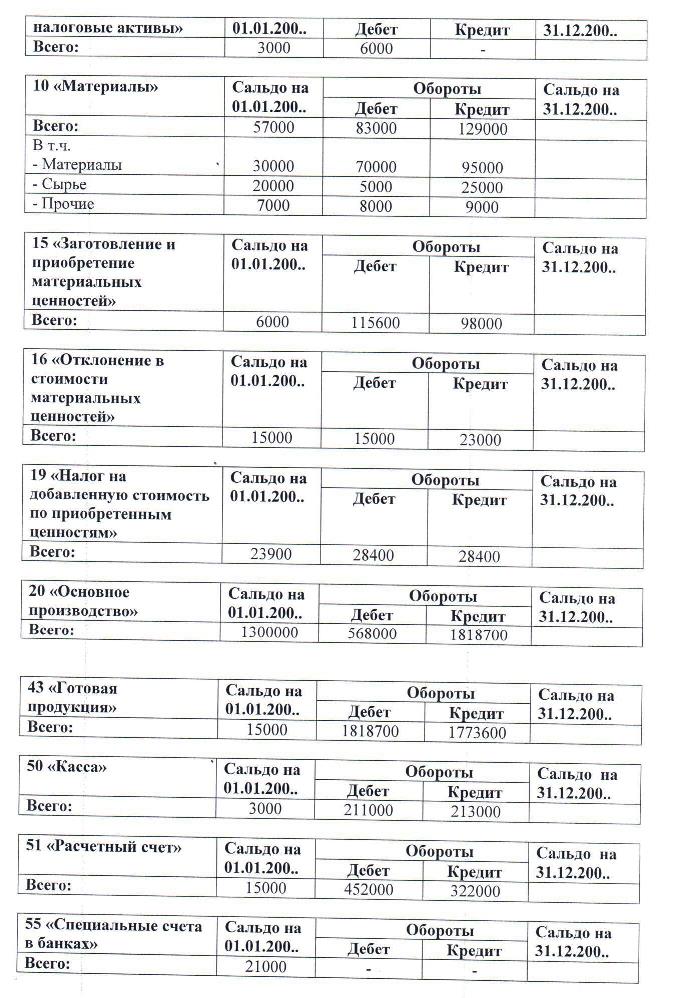

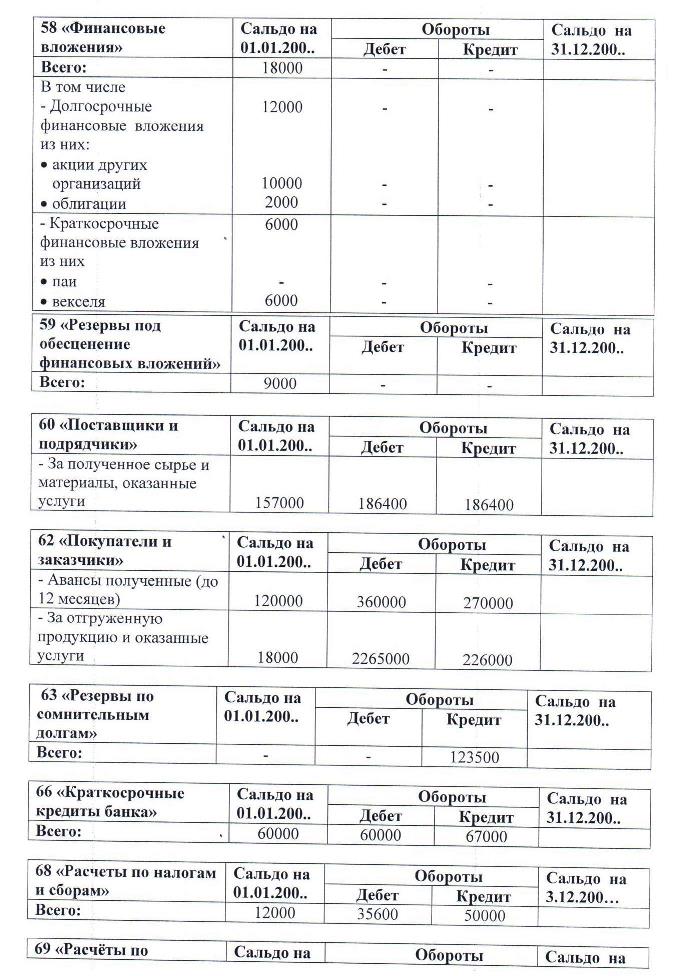

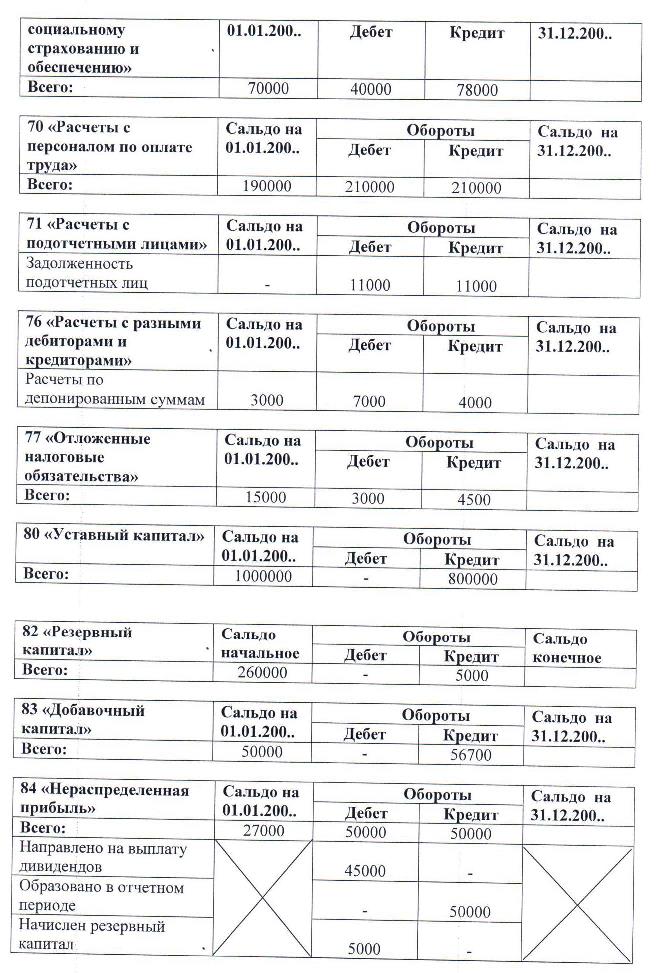

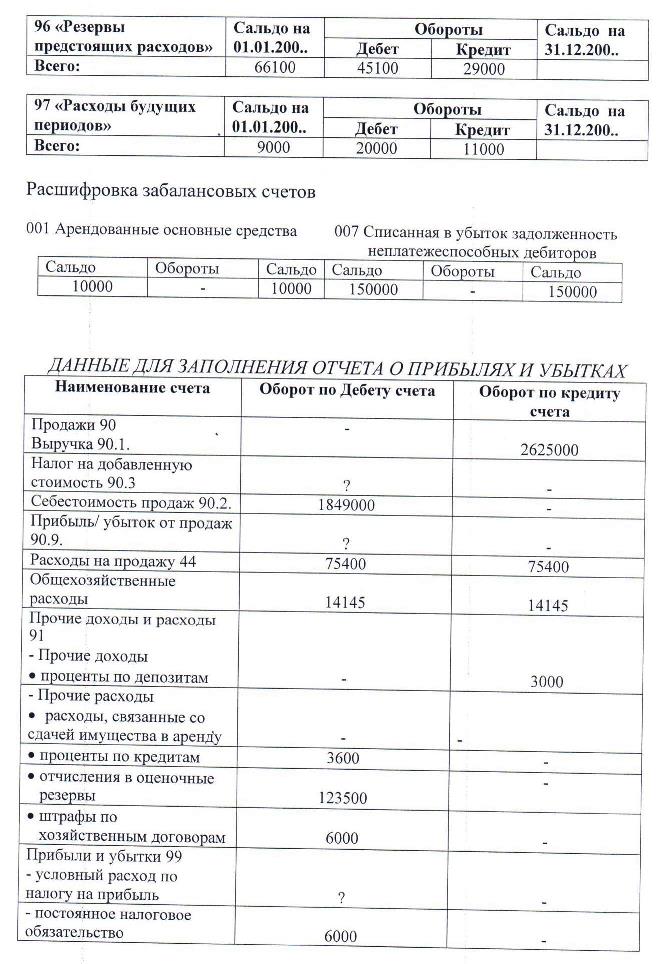

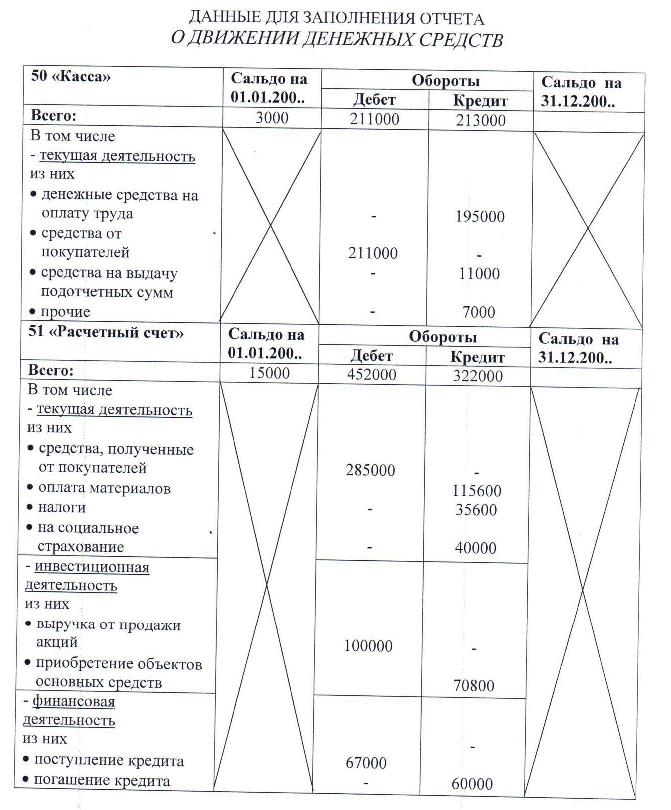

Исходные данные 1. Общие сведения об организации Юридический статус организации – акционерное общество открытого типа. В целях ведения бухгалтерского учета организация признает производство и продажу продукции обычной деятельностью. Все другие виды деятельности относятся к прочим видам. 2. Выдержки из приказа по учетной политике организации 1) Бухгалтерский учет в организации ведется в соответствии с Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ; 2) Амортизация основных средств начисляется линейным методом по нормам амортизационных отчислений; 3) Основные средства, стоимость которых не превышает 10000 рублей, списывается на затраты в момент передачи объектов основных средств в эксплуатацию; 4) Учет материалов ведется на счете 10 «Материалы», с применением счетов 15 и 16; 5) В затраты производства материалы включаются по средней себестоимости; 6) Учет затрат на производство ведется с использованием балансовых счетов 20, 25, 26 7) По истечении отчетного периода все расходы, связанные с обслуживанием и управлением производства, списываются по назначению в полной сумме; 8) Резерв предстоящих расходов и платежей создается на выплату очередных отпусков рабочих; 9) Учет готовой продукции ведется по фактической себестоимости на балансовом счете 43 «Готовая продукция»; 10) Выручка от продаж определяется по предъявлению расчетно-платежных документов на отгруженную продукцию; 11) Резервный капитал формируется путем ежемесячных отчислений в размере 10% чистой прибыли до достижения размера установленного уставом организации; 12) Создание прочих резервов за счет прибыли не производится. РАСШИФРОВКИ ПО СЧЕТАМ БУХГАЛТЕРСКОГО УЧЕТА ОАО «ПАЛЬМИРА»

| |