| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерская финансовая отчетность |

| 03.12.2013, 15:18 | |||||||||||

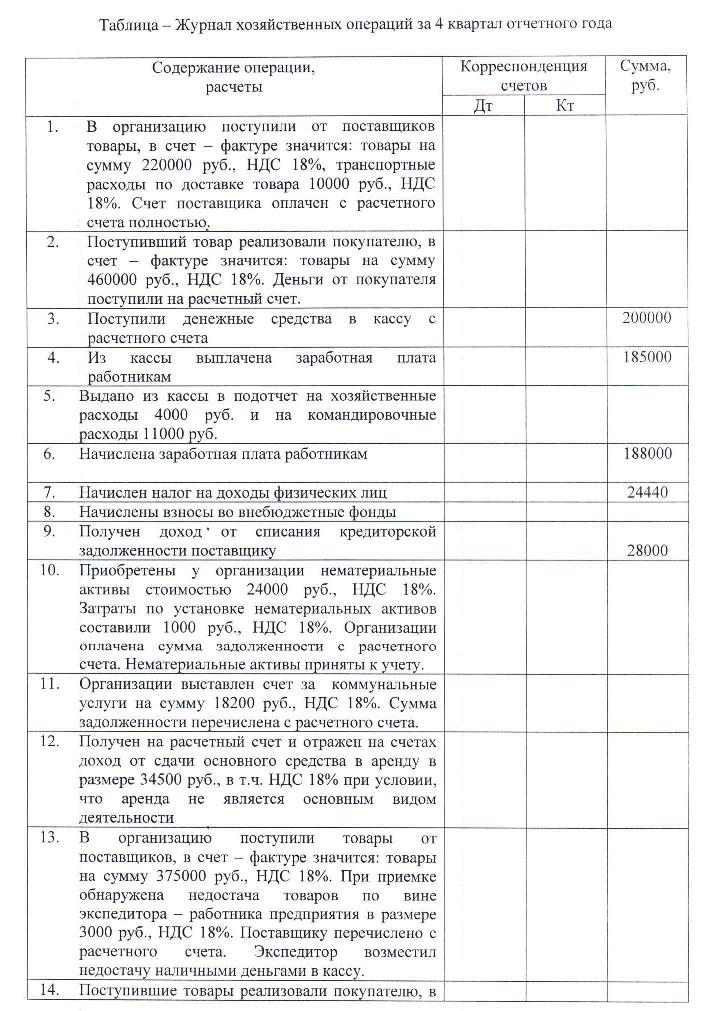

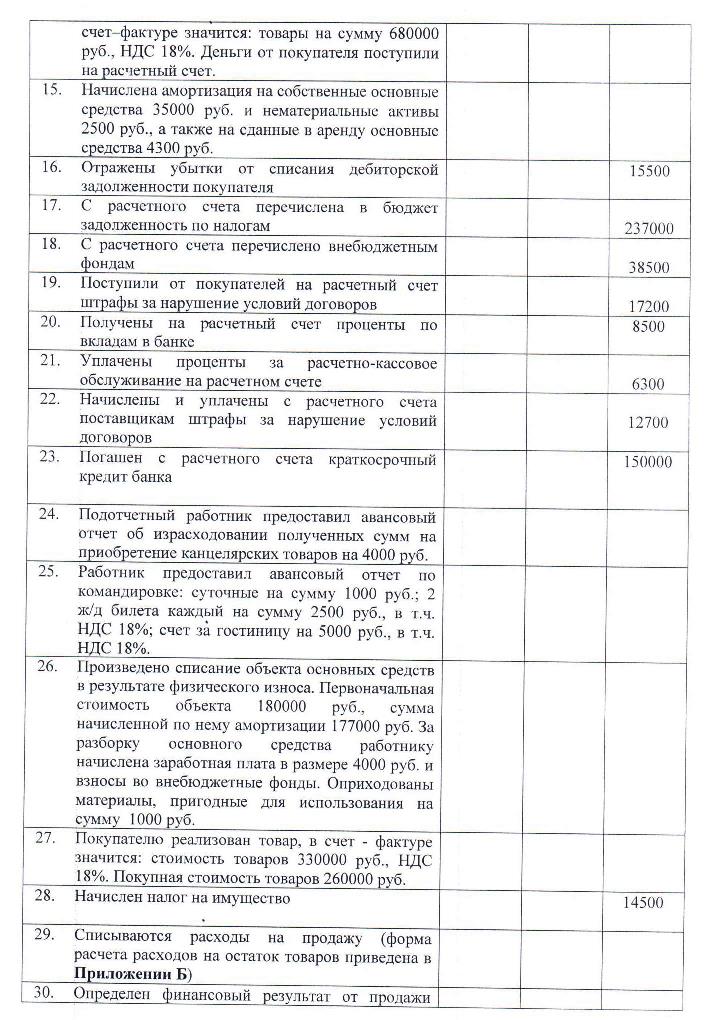

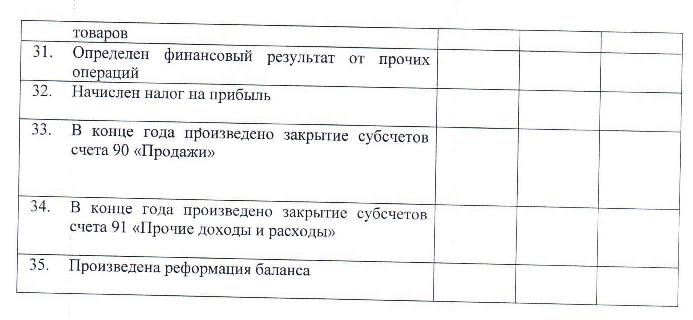

На основании предложенных хозяйственных операций за 4 квартал отчетного года и дополнительных сведений необходимо составить журнал хозяйственных операций, оборотную ведомость по синтетическим счетам, заполнить формы бухгалтерской отчетности за отчетный год. Ставки налогов применяются действующие на момент выполнения контрольной работы. При решении задачи данные округляются до целых рублей, бухгалтерская отчетность заполняется в тысячах рублей. Вариант выполнения задания в контрольной работе определяется по последней цифре номера зачетной книжки студента:

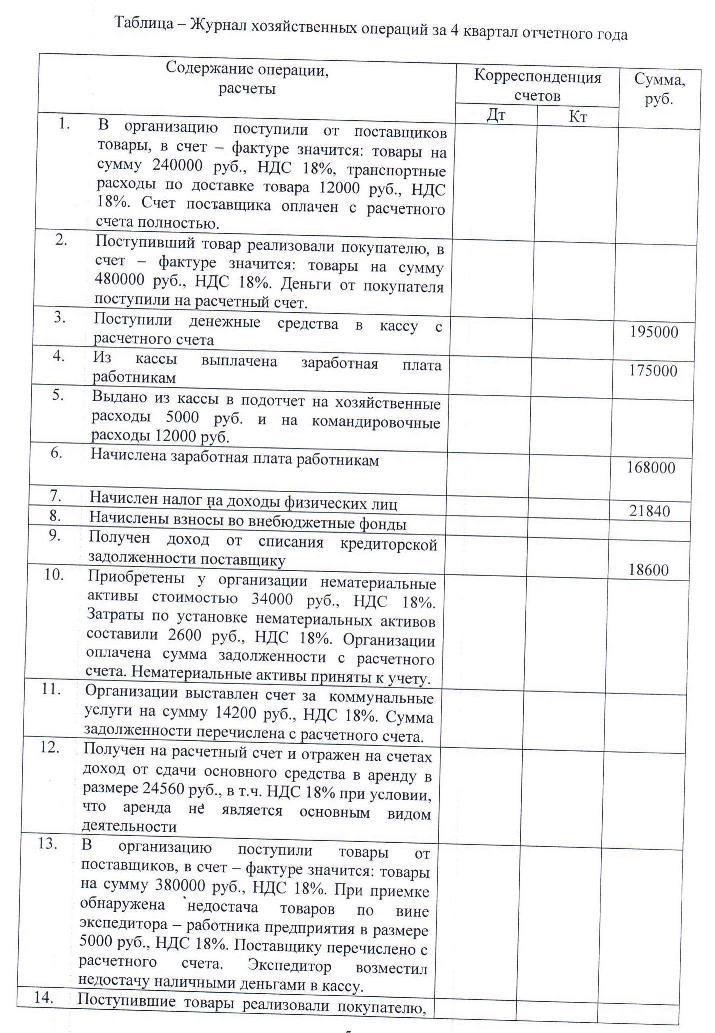

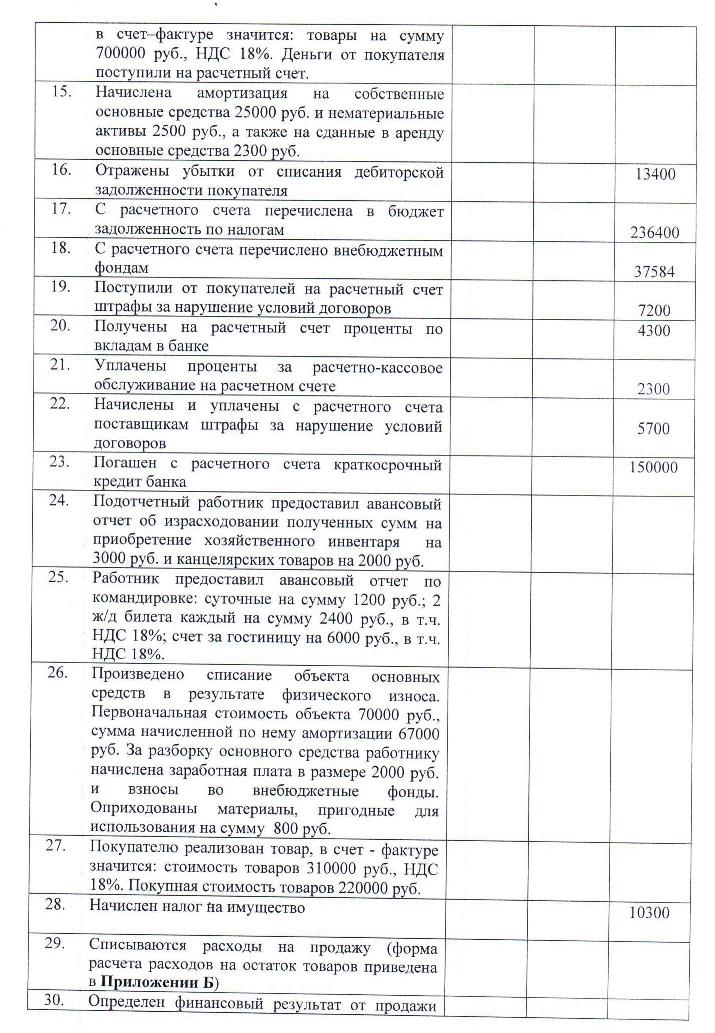

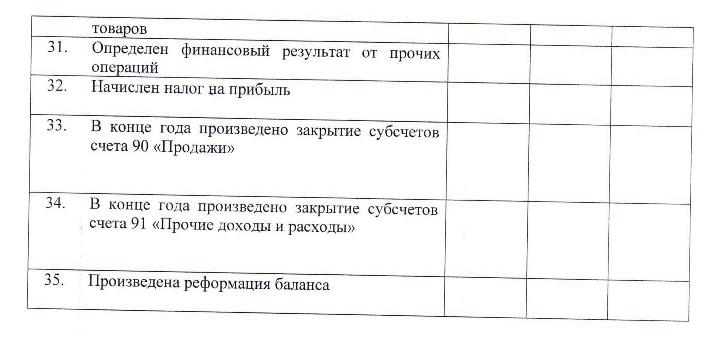

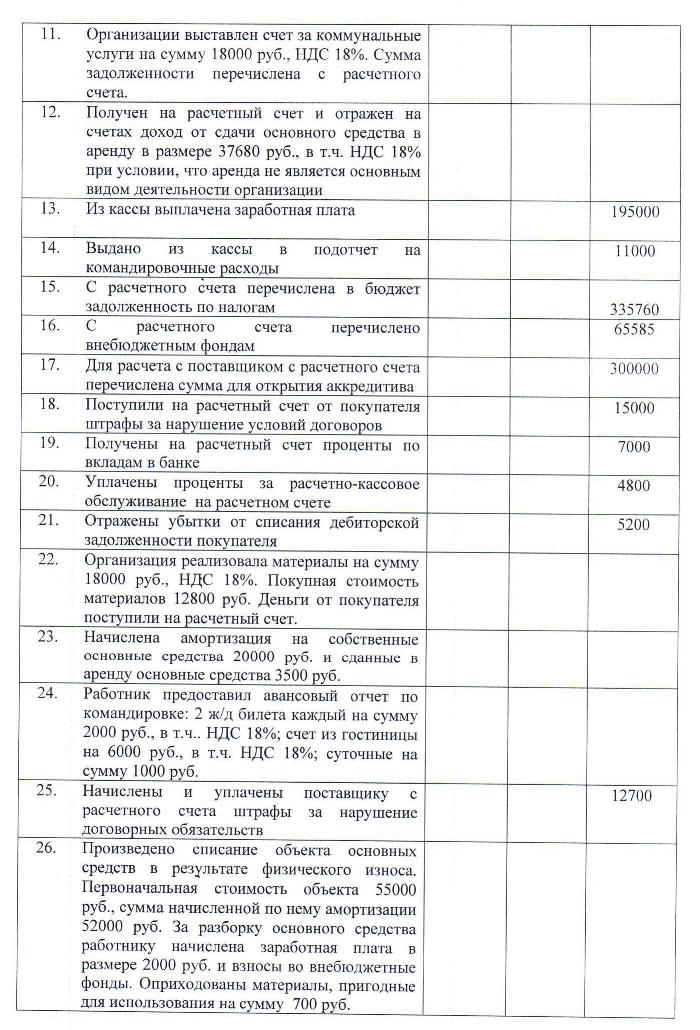

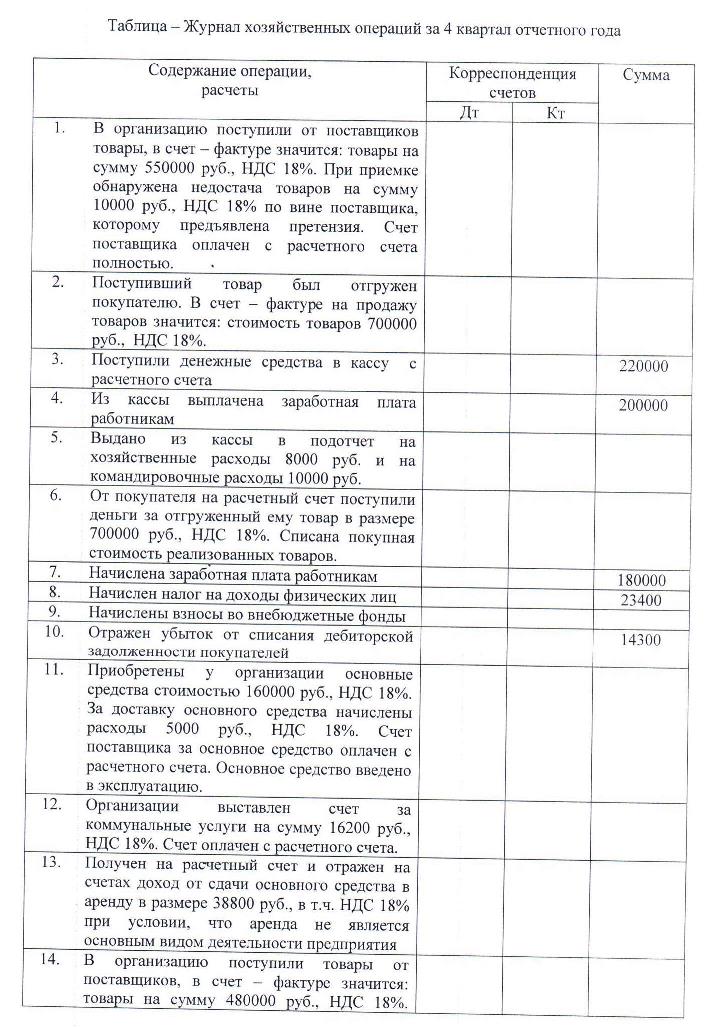

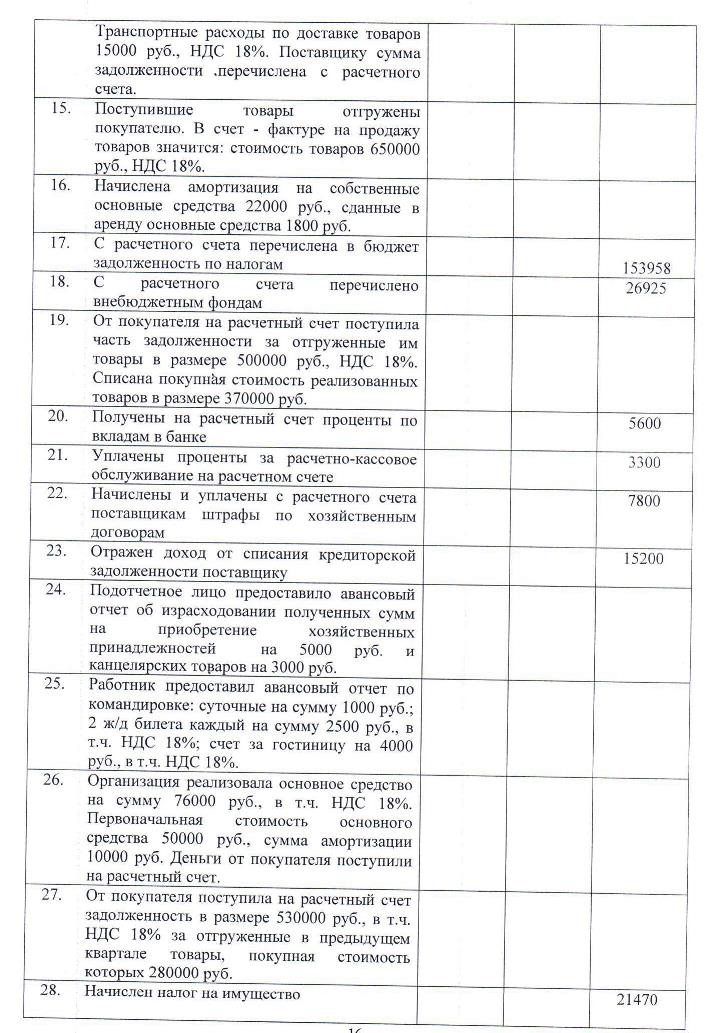

ВАРИАНТ 1 Организация ООО «Мечта» осуществляет торговую деятельность, связанную с покупкой и продажей товаров оптом. Выписка из приказа по учетной политики организации: 1 Первоначальная стоимость основных средств формируется в соответствии с требованиями ПБУ 6/01 «Учет основных средств». Амортизация на основные средства начисляется линейным методом. 2 Первоначальная стоимость нематериальных активов формируется в соответствии с требованиями ПБУ 14/07 «Учет нематериальных активов». Амортизация на нематериальные активы начисляется линейным методом. 3 Фактическая себестоимость товарно-материальных ценностей формируется в соответствии с требованиями ПБУ 5/01 «Учет материально-производственных запасов». Товары учитываются по покупной стоимости. Расходы по доставке товаров относятся на счет 44 «Расходы на продажу». Согласно заключенным договорам право собственности при продаже товаров переходит в момент их отгрузки покупателю. 4 К счету 90 «Продажи» применяются субсчета: 90/1 «Выручка», 90/2 «Себестоимость продаж», 90/3 «НДС», 90/4 «Расходы на продажу», 90/9 «Прибыль/убыток от продаж». 5 К счету 91 «Прочие доходы и расходы» применяются субсчета: 91/1 «Прочие доходы», 91/2 «Прочие расходы», 91/3 «Проценты к получению», 91/4 «Проценты к уплате», 91/9 «Сальдо прочих доходов и расходов». 6 К счету 99 «Прибыли и убытки» применяются субсчета: 99/1 «Прибыли и убытки», 99/2 «Налог на прибыль». 7 Бухгалтерская отчетность предоставляется по установленным формам и состоит из бухгалтерского баланса, отчета о финансовых результатах, отчета об изменении капитала, отчета о движении денежных средств, пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

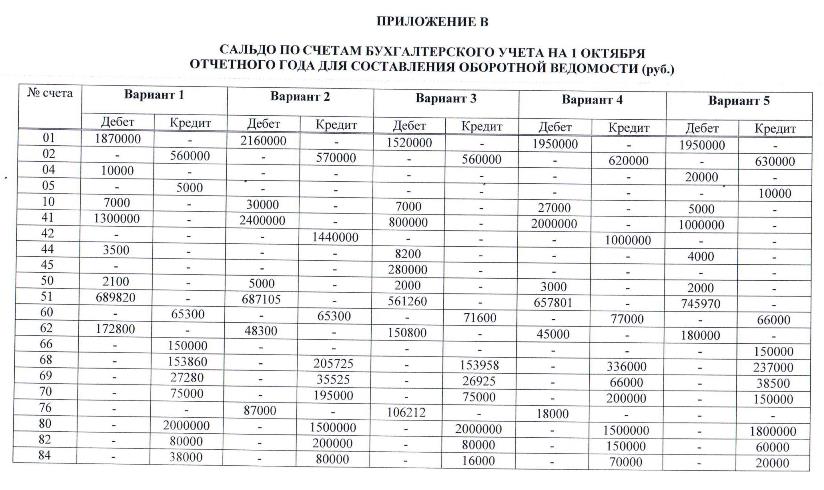

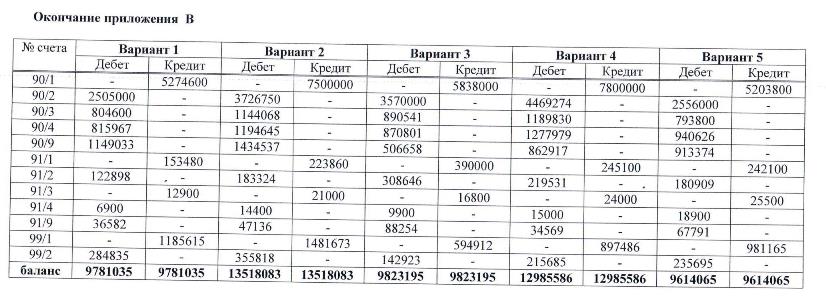

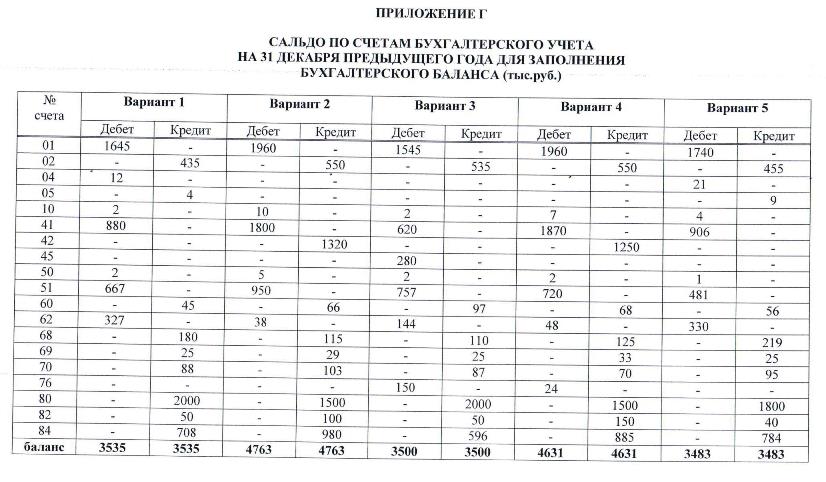

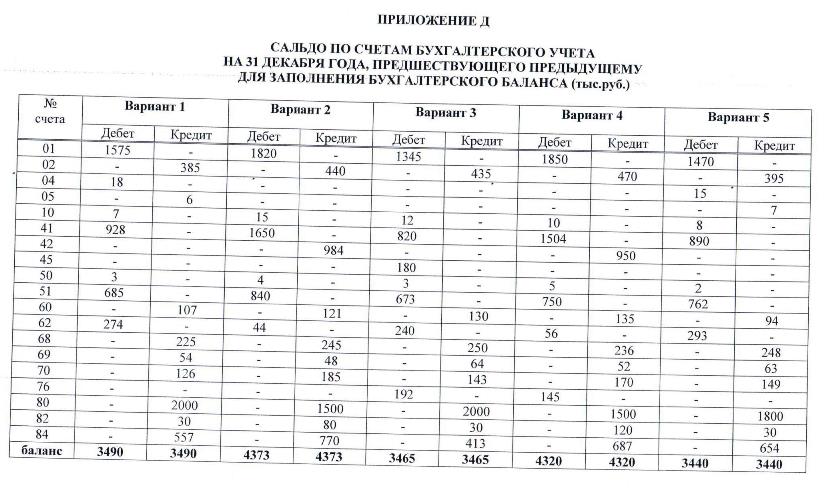

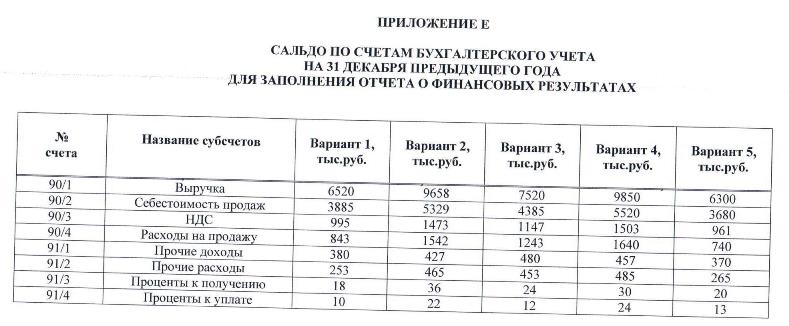

Дополнительные сведения для заполнения форм отчетности 1) Сальдо по счетам бухгалтерского учета на 1 октября отчетного года для составления оборотной ведомости по синтетическим счетам за 4 квартал приведено в Приложении В, при этом счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки» привести по субсчетам. 2) Данные для заполнения бухгалтерского баланса за предыдущий год и год, предшествующий предыдущему, приведены в Приложении Г и Д. 3) Данные для заполнения отчета о финансовых результатах за предыдущий год приведены в Приложении Е. 4) Данные для заполнения отчета об изменениях капитала: Сумма чистой прибыли в предыдущем году составила 708 тыс.руб., начислены и выплачены дивиденды на сумму 537 тыс.руб. и произведены отчисления в резервный фонд в размере 20 тыс.руб. В отчетном году были начислены и выплачены дивиденды на сумму 640 тыс.руб. и произведены отчисления в резервный фонд в размере 30 тыс.руб. 5) Данные для заполнения отчета о движении денежных средств: В предыдущем и отчетном году суммы денежных средств поступали соответственно: выручка от продажи товаров покупателям – 5820 и 6750 тыс.руб., арендные платежи – 280 и 300 тыс.руб., прочие поступления по текущей деятельности – 160 и 130 тыс.руб., выручка от продажи основных средств – 220 и 250 тыс.руб., краткосрочный кредит – 180 и 150 тыс.руб. В предыдущем и отчетном годах суммы денежных средств были направлены соответственно: на оплату товаров, работ, услуг –3455 и 3370 тыс.руб., на оплату труда – 480 и 650 тыс.руб., на расчеты по налогам и сборам – 1674 и 1850 тыс.руб., на прочие выплаты по текущей деятельности – 238 и 226 тыс.руб., на приобретение объектов основных средств – 115 и 285 тыс.руб., на выплату дивидендов – 537 и 640 тыс.руб., на погашение кредита -180 и 150 тыс.руб. 6) Данные для заполнения пояснений к бухгалтерскому балансу и отчету о финансовых результатах: В предыдущем и отчетном году произошло поступление нематериальных активов на сумму 32 и 43 тыс.руб., а выбытие на сумму 38 и 35 тыс.руб., при этом сумма начисленной амортизации по нематериальным активам составила 10 и 12 тыс.руб., а списанная амортизация при выбытии объекта – 12 и 14 тыс.руб. соответственно. В предыдущем и отчетном году произошло поступление основных средств на сумму 345 и 453 тыс.руб., а выбытие на сумму 275 и 335 тыс.руб., при этом сумма начисленной амортизации по основным средствам составила 210 и 262 тыс.руб., а списанная амортизация при выбытии объекта – 160 и 184 тыс.руб. соответственно. В предыдущем и отчетном году произошло поступление товарно-материальных ценностей на сумму 2245 и 2356 тыс.руб., а выбытия на сумму 2298 и 2550 тыс.руб., соответственно. В течение отчетного и предыдущего года произошло увеличение дебиторской задолженности соответственно на сумму 213 и 198 тыс.руб. в результате хозяйственных операций, также на 35 и 28 тыс.руб. в виде причитающихся штрафов, уменьшение задолженности произошло соответственно на сумму 162 и 148 тыс.руб. в результате ее погашения, также на 30 и 25 тыс.руб. по причине списания на финансовый результат. В течение отчетного и предыдущего года произошло увеличение кредиторской задолженности соответственно на сумму 475 и 336 тыс.руб. в результате хозяйственных операций, также на 45 и 30 тыс.руб. в виде причитающихся штрафов, уменьшение задолженности произошло соответственно на сумму 578 и 510 тыс.руб. в результате ее погашения, также на 45 и 30 тыс.руб. по причине списания на финансовый результат. Суммы расходов по обычным видам деятельности за отчетный и предыдущий год составили соответственно: материальные затраты – 3340 и 3885 тыс.руб., затраты на оплату труда – 650 и 480 тыс.руб., отчисления на социальные нужды – 170 и 125 тыс.руб., амортизация – 128 и 110 тыс.руб., прочие затраты – 140 и 128 тыс.руб.

ВАРИАНТ 2 Организация ООО «Мечта» осуществляет торговую деятельность, связанную с покупкой и продажей товаров в розницу. Выписка из приказа по учетной политики организации: 1 Первоначальная стоимость основных средств формируется в соответствии с требованиями ПБУ 6/01 «Учет основных средств». Амортизация на основные средства начисляется линейным методом. 2 Фактическая себестоимость товарно-материальных ценностей формируется в соответствии с требованиями ПБУ 5/01 «Учет материально-производственных запасов». Товары учитываются по продажной стоимости. Торговая наценка на товары учитывается на счете 42 «Торговая наценка». Расходы по доставке товаров относятся на счет 44 «Расходы на продажу». 3 К счету 90 «Продажи» применяются субсчета: 90/1 «Выручка», 90/2 «Себестоимость продаж», 90/3 «НДС», 90/4 «Расходы на продажу», 90/9 «Прибыль/убыток от продаж». 4 К счету 91 «Прочие доходы и расходы» применяются субсчета: 91/1 «Прочие доходы», 91/2 «Прочие расходы», 91/3 «Проценты к получению», 91/4 «Проценты к уплате», 91/9 «Сальдо прочих доходов и расходов». 5 К счету 99 «Прибыли и убытки» применяются субсчета: 99/1 «Прибыли и убытки», 99/2 «Налог на прибыль». 6 Бухгалтерская отчетность предоставляется по установленным формам и состоит из бухгалтерского баланса, отчета о финансовых результатах, отчета об изменении капитала, отчета о движении денежных средств, пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Дополнительные сведения для заполнения форм отчетности 1) Сальдо по счетам бухгалтерского учета на 1 октября отчетного года для составления оборотной ведомости по синтетическим счетам за 4 квартал приведено в Приложении В, при этом счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки» привести по субсчетам. 2) Данные для заполнения бухгалтерского баланса за предыдущий год и год, предшествующий предыдущему, приведены в Приложении Г и Д. 3) Данные для заполнения отчета о финансовых результатах за предыдущий год приведены в Приложении Е. 4) Данные для заполнения отчета об изменениях капитала: Сумма чистой прибыли в предыдущем году составила 980 тыс.руб., начислены и выплачены дивиденды на сумму 750 тыс.руб. и произведены отчисления в резервный фонд в размере 20 тыс.руб. В отчетном году были начислены и выплачены дивиденды на сумму 860 тыс.руб., произведены отчисления в резервный фонд в размере 40 тыс.руб. 5) Данные для заполнения отчета о движении денежных средств: В предыдущем и отчетном году суммы денежных средств поступали соответственно: выручка от продажи товаров покупателям – 9734 и 9952 тыс.руб., арендные платежи – 300 и 350 тыс.руб., прочие поступления по текущей деятельности – 360 и 420 тыс.руб., выручка от продажи основных средств – 240 и 280 тыс.руб. В предыдущем и отчетном годах суммы денежных средств были направлены соответственно: на оплату товаров, работ, услуг – 5775 и 5434 тыс.руб., на оплату труда – 700 и 850 тыс.руб., , на расчеты по налогам и сборам – 2460 и 2378 тыс.руб., на прочие расходы по текущей деятельности – 458 и 376 тыс.руб., на приобретение объектов основных средств – 380 и 320 тыс.руб., на выплату дивидендов – 750 и 860 тыс.руб. 6) Данные для заполнения пояснений к бухгалтерскому балансу и отчету о финансовых результатах: В предыдущем и отчетном году произошло поступление основных средств на сумму 456 и 412 тыс.руб., а выбытие на сумму 316 и 321 тыс.руб., при этом сумма начисленной амортизации по основным средствам составила 250 и 272 тыс.руб., а списанная амортизация при выбытии объекта – 140 и 194 тыс.руб. соответственно. В предыдущем и отчетном году произошло поступление товарно-материальных ценностей на сумму 2314 и 2446 тыс.руб., а выбытия на сумму 2169 и 2574 тыс.руб., соответственно. В течение отчетного и предыдущего года произошло увеличение дебиторской задолженности соответственно на сумму 225 и 210 тыс.руб. в результате хозяйственных операций, также на 30 и 20 тыс.руб. в виде причитающихся штрафов, уменьшение задолженности произошло соответственно на сумму 212 и 200 тыс.руб. в результате ее погашения, также на 40 и 36 тыс.руб. по причине списания на финансовый результат. В течение отчетного и предыдущего года произошло увеличение кредиторской задолженности соответственно на сумму 435 и 287 тыс.руб. в результате хозяйственных операций, также на 35 и 28 тыс.руб. в виде причитающихся штрафов, уменьшение задолженности произошло соответственно на сумму 548 и 569 тыс.руб. в результате ее погашения, также на 37 и 32 тыс.руб. по причине списания на финансовый результат. Суммы расходов по обычным видам деятельности за отчетный и предыдущий года составили соответственно: материальные затраты – 4969 и 5329 тыс.руб., затраты на оплату труда – 850 и 750 тыс.руб., отчисления на социальные нужды – 221 и 195 тыс.руб., амортизация – 228 и 186 тыс.руб., прочие затраты – 294 и 411 тыс.руб.

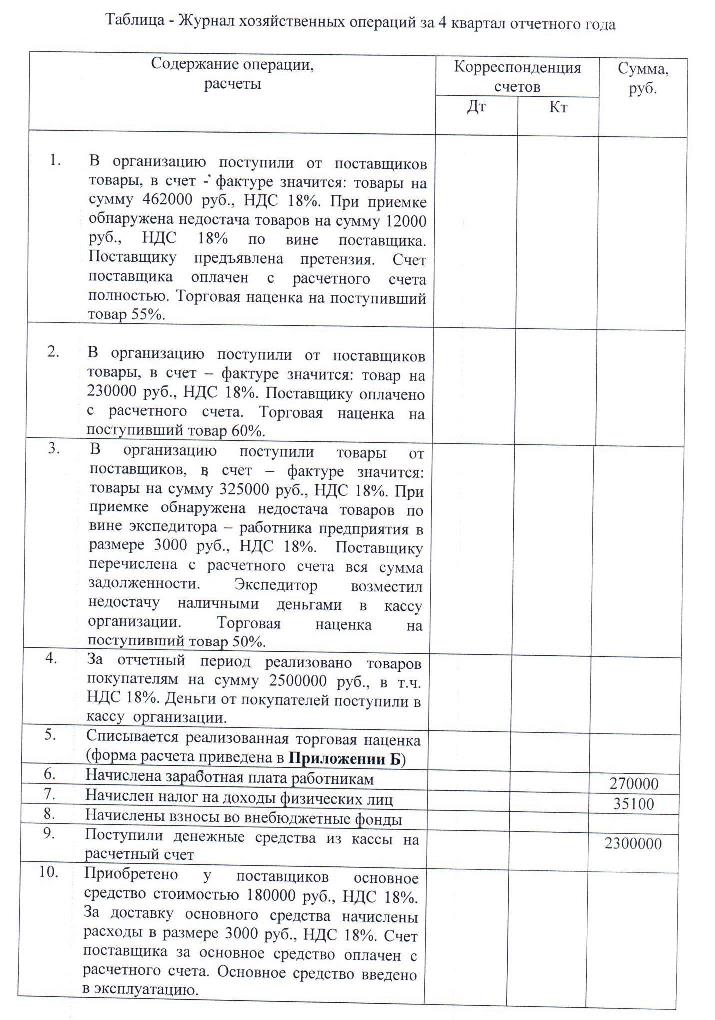

ВАРИАНТ 3 Организация ООО «Мечта» осуществляет торговую деятельность, связанную с покупкой и продажей товаров оптом. Выписка из приказа по учетной политики организации: 1 Первоначальная стоимость основных средств формируется в соответствии с требованиями ПБУ 6/01 «Учет основных средств». Амортизация на основные средства начисляется линейным методом. 2 Фактическая себестоимость товарно-материальных ценностей формируется в соответствии с требованиями ПБУ 5/01 «Учет материально-производственных запасов». Товары учитываются по покупной стоимости. Расходы по доставке товаров относятся на счет 44 «Расходы на продажу». Согласно заключенным договорам право собственности при продаже товаров переходит в момент их оплаты покупателем. 3 К счету 90 «Продажи» применяются субсчета: 90/1 «Выручка», 90/2 «Себестоимость продаж», 90/3 «НДС», 90/4 «Расходы на продажу», 90/9 «Прибыль/убыток от продаж». 4 К счету 91 «Прочие доходы и расходы» применяются субсчета: 91/1 «Прочие доходы», 91/2 «Прочие расходы», 91/3 «Проценты к получению», 91/4 «Проценты к уплате», 91/9 «Сальдо прочих доходов и расходов». 5 К счету 99 «Прибыли и убытки» применяются субсчета: 99/1 «Прибыли и убытки», 99/2 «Налог на прибыль». 6 Бухгалтерская отчетность предоставляется по установленным формам и состоит из бухгалтерского баланса, отчета о финансовых результатах, отчета об изменении капитала, отчета о движении денежных средств, пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Дополнительные сведения для заполнения форм отчетности 1) Сальдо по счетам бухгалтерского учета на 1 октября отчетного года для составления оборотной ведомости по синтетическим счетам за 4 квартал приведено в Приложении В, при этом счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки» привести по субсчетам. 2) Данные для заполнения бухгалтерского баланса за предыдущий год и год, предшествующий предыдущему, приведены в Приложении Г и Д. 3) Данные для заполнения отчета о финансовых результатах за предыдущий год приведены в Приложении Е. 4) Данные для заполнения отчета об изменениях капитала: Сумма чистой прибыли в предыдущем году составила 596 тыс.руб., начислены и выплачены дивиденды на сумму 393 тыс.руб. и произведены отчисления в резервный фонд в размере 20 тыс.руб. В отчетном году были начислены и выплачены дивиденды на сумму 550 тыс.руб., произведены отчисления в резервный фонд в размере 30 тыс.руб. 5) Данные для заполнения отчета о движении денежных средств: В предыдущем и отчетном году суммы денежных средств поступали соответственно: выручка от продажи товаров покупателям – 7120 и 7484 тыс.руб., арендные платежи – 270 и 330 тыс.руб., прочие поступления по текущей деятельности – 280 и 260 тыс.руб., выручка от продажи основных средств – 380 и 420 тыс.руб. В предыдущем и отчетном годах суммы денежных средств были направлены соответственно: на оплату товаров, работ, услуг – 4878 и 4756 тыс.руб., на оплату труда – 500 и 600 тыс.руб., на расчеты по налогам и сборам – 1586 и 1330 тыс.руб., на прочие расходы по текущей деятельности – 320 и 275 тыс.руб., на приобретение объектов основных средств – 290 и 360 тыс.руб., на выплату дивидендов – 393 и 550 тыс.руб. 6) Данные для заполнения пояснений к бухгалтерскому балансу и отчету о финансовых результатах: В предыдущем и отчетном году произошло поступление основных средств на сумму 368 и 387 тыс.руб., а выбытие на сумму 168 и 240 тыс.руб., при этом сумма начисленной амортизации по основным средствам составила 180 и 194 тыс.руб., а списанная амортизация при выбытии объекта – 80 и 92 тыс.руб. соответственно. В предыдущем и отчетном году произошло поступление товарно-материальных ценностей на сумму 2158 и 2446 тыс.руб., а выбытия на сумму 2268 и 2527 тыс.руб., соответственно. В течение отчетного и предыдущего года произошло увеличение дебиторской задолженности соответственно на сумму 294 и 278 тыс.руб. в результате хозяйственных операций, также на 42 и 30 тыс.руб. в виде причитающихся штрафов, уменьшение задолженности произошло соответственно на сумму 312 и 420 тыс.руб. в результате ее погашения, также на 24 и 26 тыс.руб. по причине списания на финансовый результат. В течение отчетного и предыдущего года произошло увеличение кредиторской задолженности соответственно на сумму 485 и 337 тыс.руб. в результате хозяйственных операций, также на 30 и 22 тыс.руб. в виде причитающихся штрафов, уменьшение задолженности произошло соответственно на сумму 528 и 600 тыс.руб. в результате ее погашения, также на 33 и 27 тыс.руб. по причине списания на финансовый результат. Суммы расходов по обычным видам деятельности за отчетный и предыдущий года составили соответственно: материальные затраты – 4760 и 4385 тыс.руб., затраты на оплату труда – 600 и 500 тыс.руб., отчисления на социальные нужды – 156 и 130 тыс.руб., амортизация – 142 и 264 тыс.руб., прочие затраты – 263 и 349 тыс.руб.

ВАРИАНТ 4 Организация ООО «Мечта» осуществляет торговую деятельность, связанную с покупкой и продажей товаров в розницу. Выписка из приказа по учетной политики организации: 1 Первоначальная стоимость основных средств формируется в соответствии с требованиями ПБУ 6/01 «Учет основных средств». Амортизация на основные средства начисляется линейным методом. 2 Фактическая себестоимость товарно-материальных ценностей формируется в соответствии с требованиями ПБУ 5/01 «Учет материально-производственных запасов». Товары учитываются по продажной стоимости. Торговая наценка на товары учитывается на счете 42 «Торговая наценка». Расходы по доставке товаров относятся на счет 44 «Расходы на продажу». 3 К счету 90 «Продажи» применяются субсчета: 90/1 «Выручка», 90/2 «Себестоимость продаж», 90/3 «НДС», 90/4 «Расходы на продажу», 90/9 «Прибыль/убыток от продаж». 4 К счету 91 «Прочие доходы и расходы» применяются субсчета: 91/1 «Прочие доходы», 91/2 «Прочие расходы», 91/3 «Проценты к получению», 91/4 «Проценты к уплате», 91/9 «Сальдо прочих доходов и расходов». 5 К счету 99 «Прибыли и убытки» применяются субсчета: 99/1 «Прибыли и убытки», 99/2 «Налог на прибыль». 6 Бухгалтерская отчетность предоставляется по установленным формам и состоит из бухгалтерского баланса, отчета о финансовых результатах, отчета об изменении капитала, отчета о движении денежных средств, пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Дополнительные сведения для заполнения форм отчетности 1) Сальдо по счетам бухгалтерского учета на 1 октября отчетного года для составления оборотной ведомости по синтетическим счетам за 4 квартал приведено в Приложении В, при этом счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки» привести по субсчетам. 2) Данные для заполнения бухгалтерского баланса за предыдущий год и год, предшествующий предыдущему, приведены в Приложении Г и Д. 3) Данные для заполнения отчета о финансовых результатах за предыдущий год приведены в Приложении Е. 4) Данные для заполнения отчета об изменениях капитала: Сумма чистой прибыли в предыдущем году составила 885 тыс.руб., начислены и выплачены дивиденды на сумму 657 тыс.руб. и произведены отчисления в резервный фонд в размере 30 тыс.руб. В отчетном году были начислены и выплачены дивиденды на сумму 775 тыс.руб., произведены отчисления в резервный фонд в размере 40 тыс.руб. 5) Данные для заполнения отчета о движении денежных средств: В предыдущем и отчетном году суммы денежных средств поступали соответственно: выручка от продажи товаров покупателям – 9350 и 9860 тыс.руб., арендные платежи – 330 и 345 тыс.руб., прочие поступления по текущей деятельности – 200 и 400 тыс.руб., выручка от продажи основных средств – 300 и 280 тыс.руб. В предыдущем и отчетном годах суммы денежных средств были направлены соответственно: на оплату товаров, работ, услуг –5780 и 5430 тыс.руб., на оплату труда – 720 и 840 тыс.руб., на расчеты по налогам и сборам – 2286 и 2120 тыс.руб., на прочие расходы по текущей деятельности – 420 и 270 тыс.руб., на приобретение объектов основных средств – 350 и 300 тыс.руб., на выплату дивидендов – 657 и 775 тыс.руб. 6) Данные для заполнения пояснений к бухгалтерскому балансу и отчету о финансовых результатах: В предыдущем и отчетном году произошло поступление основных средств на сумму 428 и 444 тыс.руб., а выбытие на сумму 318 и 340 тыс.руб., при этом сумма начисленной амортизации по основным средствам составила 270 и 294 тыс.руб., а списанная амортизация при выбытии объекта – 190 и 222 тыс.руб. соответственно. В предыдущем и отчетном году произошло поступление товарно-материальных ценностей на сумму 2338 и 2156 тыс.руб., а выбытия на сумму 1975 и 2347 тыс.руб., соответственно. В течение отчетного и предыдущего года произошло увеличение дебиторской задолженности соответственно на сумму 308 и 248 тыс.руб. в результате хозяйственных операций, также на 40 и 35 тыс.руб. в виде причитающихся штрафов, уменьшение задолженности произошло соответственно на сумму 342 и 382 тыс.руб. в результате ее погашения, также на 20 и 30 тыс.руб. по причине списания на финансовый результат. В течение отчетного и предыдущего года произошло увеличение кредиторской задолженности соответственно на сумму 425 и 345 тыс.руб. в результате хозяйственных операций, также на 32 и 25 тыс.руб. в виде причитающихся штрафов, уменьшение задолженности произошло соответственно на сумму 578 и 620 тыс.руб. в результате ее погашения, также на 34 и 47 тыс.руб. по причине списания на финансовый результат. Суммы расходов по обычным видам деятельности за отчетный и предыдущий года составили соответственно: материальные затраты – 5959 и 5520 тыс.руб., затраты на оплату труда – 840 и 720 тыс.руб., отчисления на социальные нужды – 218 и 187 тыс.руб., амортизация – 230 и 200 тыс.руб., прочие затраты – 446 и 533 тыс.руб.

ВАРИАНТ 5 Организация ООО «Мечта» осуществляет торговую деятельность, связанную с покупкой и продажей товаров оптом. Выписка из приказа по учетной политики организации: 1 Первоначальная стоимость основных средств формируется в соответствии с требованиями ПБУ 6/01 «Учет основных средств». Амортизация на основные средства начисляется линейным методом. 2 Первоначальная стоимость нематериальных активов формируется в соответствии с требованиями ПБУ 14/07 «Учет нематериальных активов». Амортизация на нематериальные активы начисляется линейным методом. 3 Фактическая себестоимость товарно-материальных ценностей формируется в соответствии с требованиями ПБУ 5/01 «Учет материально-производственных запасов». Товары учитываются по покупной стоимости. Расходы по доставке товаров относятся на счет 44 «Расходы на продажу». Согласно заключенных договоров право собственности при продаже товаров переходит в момент их отгрузки покупателю. 4 К счету 90 «Продажи» применяются субсчета: 90/1 «Выручка», 90/2 «Себестоимость продаж», 90/3 «НДС», 90/4 «Расходы на продажу», 90/9 «Прибыль/убыток от продаж». 5 К счету 91 «Прочие доходы и расходы» применяются субсчета: 91/1 «Прочие доходы», 91/2 «Прочие расходы», 91/3 «Проценты к получению», 91/4 «Проценты к уплате», 91/9 «Сальдо прочих доходов и расходов». 6 К счету 99 «Прибыли и убытки» применяются субсчета: 99/1 «Прибыли и убытки», 99/2 «Налог на прибыль». 7 Бухгалтерская отчетность предоставляется по установленным формам и состоит из бухгалтерского баланса, отчета о финансовых результатах, отчета об изменении капитала, отчета о движении денежных средств, пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Дополнительные сведения для заполнения форм отчетности 1) Сальдо по счетам бухгалтерского учета на 1 октября отчетного года для составления оборотной ведомости по синтетическим счетам за 4 квартал приведено в Приложении В, при этом счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки» привести по субсчетам. 2) Данные для заполнения бухгалтерского баланса за предыдущий год и год, предшествующий предыдущему, приведены в Приложении Г и Д. 3) Данные для заполнения отчета о финансовых результатах за предыдущий год приведены в Приложении Е. 4) Данные для заполнения отчета об изменениях капитала: Сумма чистой прибыли в предыдущем году составила 784 тыс.руб., при этом были начислены и выплачены дивиденды на сумму 644 тыс.руб. и произведены отчисления в резервный фонд в размере 10 тыс.руб. В отчетном году были начислены и выплачены дивиденды на сумму 744 тыс.руб. и произведены отчисления в резервный фонд в размере 20 тыс.руб. 5) Данные для заполнения отчета о движении денежных средств: В предыдущем и отчетном году суммы денежных средств поступали соответственно: выручка от продажи товаров покупателям – 5460 и 6830 тыс.руб., арендные платежи – 220 и 340 тыс.руб., прочие поступления по текущей деятельности – 250 и 200 тыс.руб., выручка от продажи основных средств – 200 и 280 тыс.руб., краткосрочный кредит – 180 и 150 тыс.руб. В предыдущем и отчетном годах суммы денежных средств были направлены соответственно: на оплату приобретенных товаров –3450 и 3330 тыс.руб., на оплату труда – 450 и 730 тыс.руб., на расчеты по налогам и сборам – 1388 и 1580 тыс.руб., на прочие расходы по текущей деятельности – 230 и 220 тыс.руб., на приобретение объектов основных средств – 250 и 270 тыс.руб., на погашение займов – 180 и 150 тыс.руб., на выплату дивидендов – 644 и 744 тыс.руб. 6) Данные для заполнения пояснений к бухгалтерскому балансу и отчету финансовых результатах: В предыдущем и отчетном году произошло поступление нематериальных активов на сумму 48 и 45 тыс.руб., а выбытие на сумму 42 и 50 тыс.руб., при этом сумма начисленной амортизации по нематериальным активам составила 14 и 18 тыс.руб., а списанная амортизация при выбытии объекта – 12 и 16 тыс.руб. соответственно. В предыдущем и отчетном году произошло поступление основных средств на сумму 485 и 424 тыс.руб., а выбытие на сумму 215 и 320 тыс.руб., при этом сумма начисленной амортизации по основным средствам составила 230 и 282 тыс.руб., а списанная амортизация при выбытии объекта – 170 и 188 тыс.руб. соответственно. В предыдущем и отчетном году произошло поступление товарно-материальных ценностей на сумму 2157 и 2314 тыс.руб., а выбытия на сумму 2145 и 2420 тыс.руб., соответственно. В течение отчетного и предыдущего года произошло увеличение дебиторской задолженности соответственно на сумму 252 и 228 тыс.руб. в результате хозяйственных операций, также на 30 и 25 тыс.руб. в виде причитающихся штрафов, уменьшение задолженности произошло соответственно на сумму 224 и 196 тыс.руб. в результате ее погашения, также на 32 и 20 тыс.руб. по причине списания на финансовый результат. В течение отчетного и предыдущего года произошло увеличение кредиторской задолженности соответственно на сумму 425 и 342 тыс.руб. в результате хозяйственных операций, также на 40 и 37 тыс.руб. в виде причитающихся штрафов, уменьшение задолженности произошло соответственно на сумму 490 и 500 тыс.руб. в результате ее погашения, также на 35 и 38 тыс.руб. по причине списания на финансовый результат. Суммы расходов по обычным видам деятельности за отчетный и предыдущий года составили соответственно: материальные затраты – 3408 и 3680 тыс.руб., затраты на оплату труда – 730 и 450 тыс.руб., отчисления на социальные нужды – 190 и 117 тыс.руб., амортизация – 120 и 90 тыс.руб., прочие затраты – 214 и 83 тыс.руб.

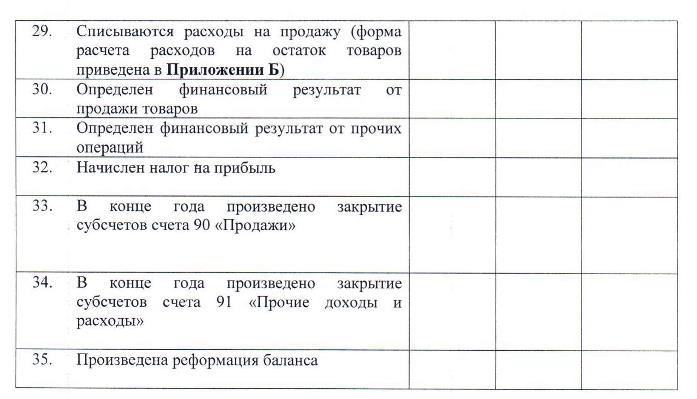

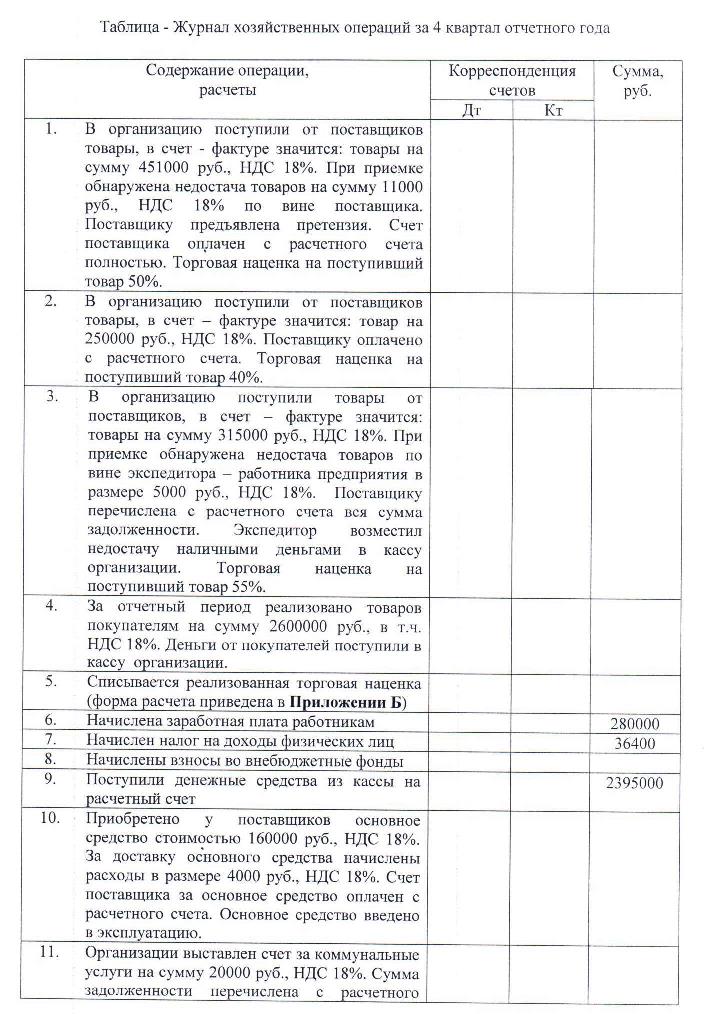

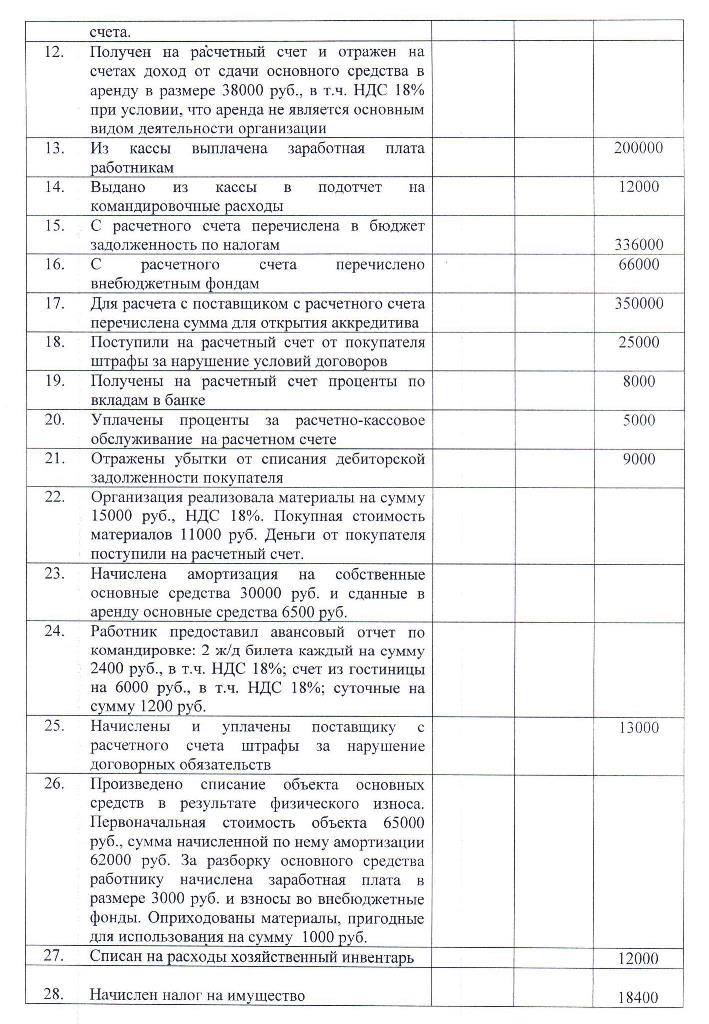

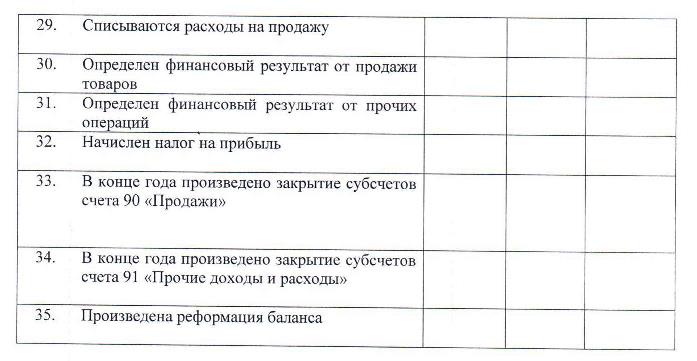

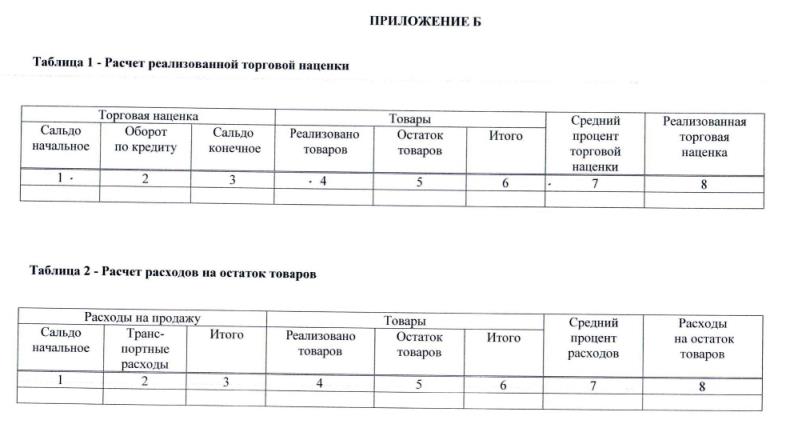

ПЕРЕЧЕНЬ ПРИЛОЖЕНИЙ Приложение А Образец титульного листа контрольной работы Приложение Б Расчет реализованной торговой наценки и расчет расходов на остаток товаров Приложение В Сальдо по счетам бухгалтерского учета на 1 октября отчетного года для составления оборотной ведомости Приложение Г Сальдо по счетам бухгалтерского учета на 31 декабря предыдущего года для заполнения бухгалтерского баланса Приложение Д Сальдо по счетам бухгалтерского учета на 31 декабря года, предшествующего предыдущему для заполнения бухгалтерского баланса Приложение Е Сальдо по счетам бухгалтерского учета на 31 декабря предыдущего года для заполнения отчета о финансовых результатах

| |||||||||||