| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 25.11.2017, 15:46 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Курсовая работа состоит из двух частей: 1. научное исследование на выбранную тему; 2. решение задачи. 1. Тематика курсовых работ 1. Учетно-аналитическая система организации как информационная система, обеспечивающая принятие управленческих решений 2. Принципы формирования учетно-аналитического обеспечения управления 3. Бюджетирование и контроль – как элементы учетно-аналитической системы 4. Классификация доходов, расходов и результатов деятельности для целей управления 5. Центр ответственности как объект управленческого учета 6. Использование трансфертных цен в учете 7. Организация учета для управления денежными средствами 8. Организация учета для управления финансовыми результатами деятельности организации 9. Использование CVP-анализа при принятии управленческих решений 10. Учетно-аналитическое обеспечение управления инвестиционной деятельностью организации 11. Роль процесса калькулирования в учетно-аналитическом обеспечении управления организацией 12. Классификация методов калькулирования. 13. Функциональный метод учета затрат (ABC costing) 14. Построение учетно-аналитической системы на предприятии, в котором велика доля косвенных расходов 15. Использование методов калькулирования неполной себестоимости при построении учетно-аналитической системы в организации 16. Использование нормативов при формировании учетно-аналитической системы предприятия 17. Особенности учетно-аналитических систем предприятий, имеющих вспомогательные и обсуживающие производства 18. Особенности учетно-аналитических систем предприятий, выпускающих сопряженную продукцию 19. Сравнение российского и зарубежного подходов к построению учетно-аналитических систем 20. Выбор методов оценки при построении учетно-аналитической системы организации 21. Методы управления дебиторской и кредиторской задолженностью и их влияние на построение учетно-аналитической системы на предприятии 22. Учетно-аналитическое обеспечение управления процессами обеспечения материальными ресурсами 23. Учетно-аналитическое обеспечение управления процессами обеспечения трудовыми ресурсами 24. Анализ и контроль состояния дебиторской и кредиторской задолженности 25. Способы предоставления учетной информации для принятия управленческих решений 26. Система внутренней управленческой отчетности предприятия 27. Автономные и интегрированные учетно-аналитические системы 28. Учетно-аналитическое обеспечение управления процессом воспроизводства основных средств 29. Учетно-аналитическое обеспечение управления процессом ремонта основных средств. 30. Учетно-аналитическое обеспечение управления инвестициями предприятия в основные средства Студентам предоставляется право выбора темы. По согласованию с научным руководителем студент может избрать для курсовой работы тему, не входящую в рекомендованный кафедрой перечень.

Структура курсовой работы Курсовая работа по дисциплине «Учетно-аналитическое обеспечение управления организацией» должна иметь следующую структуру: 1) титульный лист; 2) содержание; 3) введение; 4) основная часть, состоящая из разделов и подразделов; 5) заключение; 6) список использованных источников; 7) приложения (при наличии); 8) расчетная часть. По мере написания курсовой работы содержание пунктов 4 и 7 структуры может уточняться. Титульный лист является первой страницей письменной работы и служит источником информации, необходимой для обработки и поиска документа. Образец титульного листа в приложении А. Содержание включает введение, наименование всех разделов, подразделов, пунктов (если они имеют наименование), заключение, список использованных источников и наименование приложений с указанием номеров страниц, с которых начинаются эти элементы в работе. Во введении рассматриваются следующие вопросы: актуальность темы курсовой работы, степень разработанности темы, объект, предмет, цели и задачи курсовой работы. Основная часть – это самостоятельная письменная работа на тему, предлагаемую кафедрой бухгалтерского учета и анализа (тема может быть предложена и студентом, но обязательно должна быть согласована с научным руководителем). Цель состоит в развитии навыков самостоятельного творческого мышления и письменного изложения собственных мыслей. Написание курсовой работы позволяет автору научиться четко и грамотно формулировать мысли, структурировать информацию, использовать основные категории анализа, выделять причинно-следственные связи, иллюстрировать понятия соответствующими примерами, аргументировать свои выводы; овладеть научным стилем речи. В курсовой работе необходимо четко изложить суть поставленной проблемы, провести самостоятельный анализ проблематики выбранной темы, с использованием концепций и аналитического инструментария, рассматриваемого в рамках дисциплины. Основной текст курсовой работы должен быть разбит на разделы и подразделы, которые нумеруются арабскими цифрами. По итогам написания курсовой работы в заключении должны быть сформулированы выводы, обобщающие авторскую позицию по поставленной проблеме, рекомендации и перспективы дальнейшей разработки темы. Каждый раздел курсовой работы начинают с новой страницы. Список использованных источников должен содержать сведения об источниках, использованных при написании работы. Рекомендуемое количество источников устанавливается программой и методическими указаниями к выполнению отдельных видов работ по соответствующим образовательным программам В целом, объем теоретической части курсовой работы должен составлять 20–25 страниц (без учета расчетной части и приложений). В приложения рекомендуется включать материалы, которые нецелесообразно включать в основную часть.

2. Задания для практической части курсовой работы В качестве практических задач для курсовой работы предлагается 3 варианта заданий Студент выбирает вариант в соответствии с первой буквой своей фамилии (Таблица 1). Таблица 1 – Варианты заданий

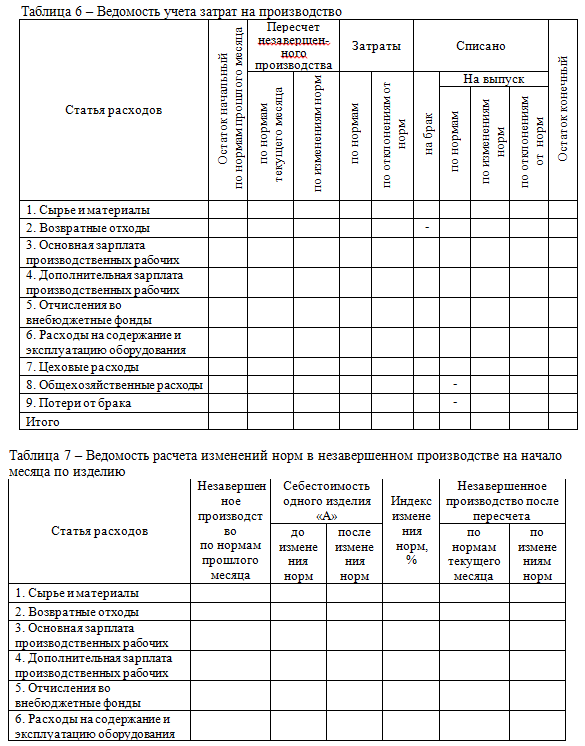

Вариант 1. Нормативный метод учета затрат на производство Данные для выполнения задания Выпущено из производства изделий «А» – 500 штук, изделий «Б» – 360 штук. Забраковано 3 изделия «А» и 1 изделие «Б». ОХР не включаются в потери от брака. Данные о расходах, необходимые для выполнения задания, представлены в таблицах 2, 3, 4, 5. Таблица 2 – Остатки незавершенного производства на начало месяца, тыс. руб.

Таблица 3 – Нормативная калькуляция, руб.

Таблица 4 – Выписка из ведомостей распределения материалов и заработной платы руб.

Таблица 5 – Расходы по организации производства и управлению, руб.

Расходы по организации производства и управлению включаются в нормативные калькуляции выпущенной продукции в соответствии со сметой. Незавершенное производство оценивается по прямым статьям затрат. Задание 1) составить журнал хозяйственных операций; 2) заполнить ведомость учета затрат на производство (Таблица 6) отдельно на изделие «А» и на изделие «Б». Сумму изменений норм и отклонений от норм полностью включить в себестоимость готовой продукции. 3) составить ведомость расчета изменения норм в незавершенном производстве, отдельно по изделию «А» и по изделию «Б» (Таблица 7).

4) Рассчитать себестоимость брака продукции (Таблица 8); забракованную продукцию оценить по нормативной себестоимости текущего месяца. Таблица 8 – Расчет себестоимости брака продукции

5) Составить ведомость распределения расходов по организации производства и управлению (Таблица 9). Таблица 9 – Ведомость распределения расходов по организации производства и управлению

6) Произвести оценку выпущенной продукции по нормативной себестоимости в ведомости расчета нормативной себестоимости выпуска продукции (Таблица 10). Данные этого расчета используются для заполнения ведомости учета затрат. Таблица 10 – Ведомость расчета нормативной себестоимости выпуска продукции

7) Заполнить отчетные калькуляции отдельно по изделию «А» и по изделию «Б» (Таблица 11) на основании нормативной калькуляции и ведомости учета затрат на производство. Таблица 11 – Отчетная калькуляция на изделие

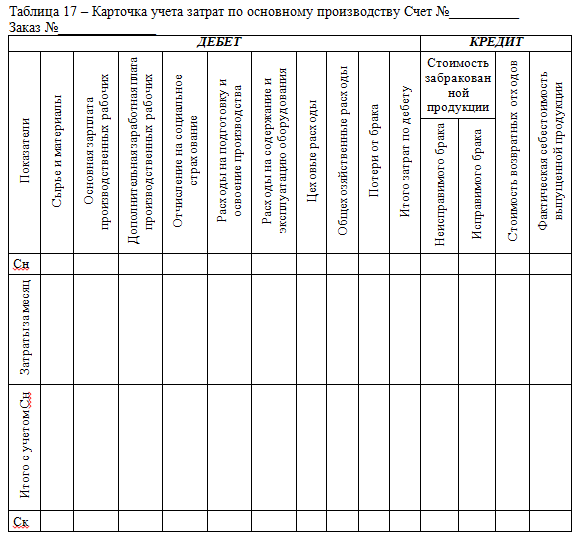

Вариант 2. Позаказный метод учета затрат Данные для выполнения задания 1. Информация об остатках незавершенного производства представлена в таблице 12. Таблица 12 – Остатки незавершенного производства на 1 марта 201_г., тыс. руб.

2. Информация о прямых затратах представлена в таблице 13. 3. Дополнительная заработная плата производственных рабочих составляет 10 %, отчисления во внебюджетные фонды – 30 % суммы основной и дополнительной заработной платы. 4. Пусковые расходы за апрель 201_г. списываются на заказ № 101 в размере 468 тыс. руб. Таблица 13 – Выписка из ведомостей распределения расхода материалов и заработной платы за апрель 201_г., тыс. руб.

5. Расходы на содержание и эксплуатацию оборудование за апрель 201_г. составили 6465 тыс. руб., цеховые расходы – 5270 тыс. руб., общехозяйственные расходы – 4960 тыс. руб. 6. Данные о потерях от брака представлены в таблице 14. Таблица 14 – Стоимость забракованной продукции согласно учетной политике по прямым расходам и стоимость полученного металла по цене возможного использования, тыс. руб.

7. В апреле 201_г. выполнен заказ № 100 (Изделие «А»). Выпуск составил 37 изделий. Заказ № 101 (Изделие «Б») переходит на следующий месяц. Задание 1) Заполнить журнал хозяйственных операций (Таблица 15). Таблица 15 – Журнал регистрации хозяйственных операций за апрель 201_г.

2) Распределить косвенные расходы (Таблица 16). Таблица 16 – Ведомость распределения расходов по организации производства и управлению

3) Составить карточки учета затрат на производство для каждого заказа (Таблица 17);

4) Рассчитать себестоимость бракованной продукции и определить потери от брака (Таблица 18) Таблица 18– Расчет себестоимости забракованной продукции

5) Составить калькуляцию себестоимости продукции по заказу № 100 (Таблица 19) Таблица 19 – Отчетная калькуляция на выполненный заказ

Вариант 3. Попроцессный (попередельный) метод учета затрат Данные для выполнения задания 1. При изготовлении продукции «А» используется попроцессный метод учета затрат. Процесс производства состоит из трех стадий (переделов). Первые две стадии (передела) осуществляются в цехе № 1, последняя стадия (передел) – в цехе № 2. Данные о затратах представлены в таблице 20. 2. Общепроизводственные расходы за октябрь 201_г. составили: - в цехе № 1 – 90 850 руб. - в цехе № 2 – 25 200 руб. Общепроизводственные расходы цеха № 1 распределяются между переделами пропорционально затратам на обработку, к которым относятся: - основная заработная плата производственных рабочих; - дополнительная заработная плата производственных рабочих; - отчисления во внебюджетный фонды с заработной платы, начисленной производственным рабочим. Таблица 20 – Фактические затраты по переделам за ноябрь 201_г.:

3. Общехозяйственные расходы предприятия составили 65240 руб. Они распределяются между переделами пропорционально затратам на обработку и распределенным общепроизводственным расходам. 4. На начало и конец отчетного периода незавершенное производство отсутствует. В октябре изготовлено 1600 шт. готовой продукции. Задание 1) Составить журнал регистрации хозяйственных операций за октябрь 201_ г. Отразить на счетах бухгалтерского учета хозяйственные операции, связанные с производством продукции, используя: a) Бесполуфабрикатный метод учета затрат; b) Полуфабрикатный метод учета затрат с использованием счета № 21; c) Полуфабрикатный метод учета затрат без использования счета № 21. 2) Составить калькуляционные ведомости, используя бесполуфабрикатный и полуфабрикатный методы учета затрат (Таблица 21). Таблица 21 - Калькуляционная ведомость

3) Определить внутризаводской оборот при применении полуфабрикатного метода учета затрат. 4) Определить себестоимость выпущенной готовой продукции. 5) Составить калькуляцию на готовую продукцию «А» на 1 штуку (Таблица 22) Таблица 22 – Калькуляция себестоимости

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||