| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 04.11.2017, 14:39 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Структура и содержание курсовой работы Курсовая работа выполняется в виде расчетно-пояснительной записки, которая включает введение, 2 главы – теоретическую и практическую, заключение, список литературы, приложения. Структура курсовой работы обычно включает: - титульный лист; - содержание; - введение; - основная часть; - заключение; - библиографический список; - приложения. Титульный лист оформляется в соответствии с Приложением А. Во введении следует: - раскрыть актуальность темы, для чего изложить историю вопроса, дать оценку современного состояния теории и практики и выявить нерешенные проблемы. Это поможет сделать обоснование выбора темы. - сформулировать цель работы. Решение задач и является содержанием основных глав работы. Здесь же даются отдельные пояснения к содержанию курсовой работы: чем обусловлена принятая структура, почему ограничен круг исследуемых вопросов. - перечислить методы, с помощью которых будут решаться поставленные задачи. - определить предмет. Предмет исследования определяется теми экономическими отношениями, которые анализируются в работе. Объект исследования показывает уровень изучения проблемы (отдельный раздел бухгалтерского учета, предприятие в целом.). Объем введения должен составлять не менее одной и не более двух страниц. Содержание основной части работы должно отвечать заданию. Наименования разделов основной части отражают выполнение задания. В первой (теоретической) главе приводится теоретические основы вопроса и выявляются проблемы. Тематика работ и примерный перечень вопросов, которые рекомендуется осветить в некоторых темах, приведена в разделе 4. Вторая глава является расчетной, в которой необходимо: 1) Разработать учетную политику организации; 1) Составить начальный баланс предприятия; 2) Заполнить журнал хозяйственных операций; 3) Составить синтетические счета, главную книгу, оборотную ведомость; 4) Заполнить конечный баланс предприятия и форму №2 «Отчет о прибылях и убытках» (Приложения Д и Е). Номера и наименования счетов указываются в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности (Приложение Ж). Заключение подводит итоги всей работы студента, отражает основные результаты, достигнутые при решении вопросов и проблем, поставленных в задании по подготовке курсовой работы. Заключение должно содержать краткие выводы по результатам выполненной работы, оценку полноты решения поставленных задач В список использованных источников включают все источники, на которые имеются ссылки в тексте курсовой работы. Источники в списке располагают и нумеруют в порядке их упоминания в тексте арабскими цифрами без точки.

Тематика теоретического раздела 1. Ведение бухгалтерского учета в торговой организации · Определение торговой деятельности. · Нормативно-правовая база организации учета. · Объекты учета. · Документальное оформление операций. · Ведение бухгалтерского учета: учет по договору купли-продажи, договору комиссии, недостач товарно-материальных ценностей. · Налогообложение торговой деятельности: НДС, налог на прибыль, налог на имущество. 2. Оплата труда: бухгалтерский учет и расчеты 1) Система организации и оплаты труда: · документация по учету личного состава, начислению и выплате заработной платы; · учет оплаты брака, простоев, время нахождения в командировке; · учет оплаты отпуска и выходных пособий; · учет оплаты временной нетрудоспособности. 2) Удержания из оплаты труда и отражение их в учете. 3) Синтетический и аналитический учет оплаты труда. 3. Порядок осуществления и учета валютных операций · Определение валютных операций в российском законодательстве. · Виды валютных операций. · Формирование уставного капитала в иностранной валюте. · Бухгалтерский учет покупки и продажи иностранной валюты. · Учет экспортно-импортных операций. · Учет курсовых разниц. · Учет суммовых разниц. · Налогообложение курсовых и суммовых разниц. 4. Порядок отражения в бухгалтерском учете операций с векселями · Вексельное законодательство: понятие векселя, виды векселей. · Учет операций у организации-векселедателя. · Учет операций у организации-векселедержателя. · Отражение в бухгалтерском учете претензий по векселям. · Налогообложение операций с векселями. 5. Учет готовой продукции и процесса ее реализации · Бухгалтерский учет готовой продукции · Учет готовой продукции на складе. · Инвентаризация готовой продукции. · Налоговые платежи при реализации продукции. · Коммерческие расходы и расходы на рекламу. · Учет процесса реализации продукции. 6. Учет прямых и косвенных затрат на производство и их распределения · Бухгалтерский учет и отражение в учетной политике затрат на производство. · Организация аналитического учета затрат на производство. · Распределение заработной платы, премий и резерва на оплату отпусков. · Учет и распределение амортизации основных средств, нематериальных активов. · Распределение расходов будущих периодов. · Резервирование предстоящих расходов и платежей. · Учет брака в производстве. · Калькулирование себестоимости продукции. 7. Учетные и налоговые последствия амортизационной политики · Понятие амортизации в учете. · Расчет годовой суммы амортизации. · Бухгалтерский учет амортизационных отчислений. · Выбор способа начисления амортизации. · Влияние амортизации на налоги. · Влияние переоценки на величину налоговых обязательств. · Корректировка прибыли при различных методах начисления амортизации. 8. Учет и начисление НДС при осуществлении товарных операций · Учет расчетов по НДС при продаже собственных товаров в оптовой торговле. · Учет расчетов по НДС при продаже собственных товаров в розничной торговле. · Учет НДС при реализации товаров во исполнение договоров комиссии и поручения. · Порядок исчисления НДС при осуществлении экспортно-импортных товарных операций. · Ведение раздельного учета для исчисления НДС. 9. Учет активов и обязательств, стоимость которых выражена в иностранной валюте · Формирование стоимости импортных материальных ценностей. · Порядок бухгалтерского учета таможенных пошлин и сборов. · Постановка на учет импортных товаров. · Учет движения и реализации импортных товаров. · Учет товарообменных операций. · Порядок возмещения НДС, уплаченного на таможне. · Учет дебиторской и кредиторской задолженности, выраженной в иностранной валюте. · Учет денежных средств, выраженных в иностранной валюте. 10. Трансформация российской бухгалтерской отчетности на международные стандарты финансовой отчетности. 11. Учет лизинговых операций · Понятие и виды лизинговых операций · Формирование лизинговых платежей · Порядок бухгалтерского учета лизинговых операций · Учет амортизации при лизинге 12. Учет и анализ финансовых результатов деятельности организации · Бухгалтерский учет прибыли и ее использования. · Особенности исчисления налогооблагаемой прибыли · Порядок учета затрат для целей налогообложения в случае определения выручки по моменту оплаты. · Расчет налога на прибыль при осуществлении нескольких видов деятельности. · Налог на прибыль при доходе, полученном за рубежом. 13. Учет капитала организации · Учет уставного капитала · Учет расчетов с учредителями по выплате доходов и дивидендов · Учет добавочного капитала · Учет резервного капитала · Учет целевого финансирования 14. Организация управленческого учета на предприятии · Современные тенденции развития бухгалтерского учета и его место в информационной системе управления предприятием. · Принципы управленческого учета, сфера и особенности его применения. · Законодательные основы управленческого учета. · Организация управленческого учета по центрам ответственности. · Системы управленческого учета и отражение расходов для целей управленческого учета и их согласование с бухгалтерским учетом. · Эффективность учетных систем. 15 Производственный учет как составная часть управленческого учета · Производственный учет как составная часть управленческого учета. · Влияние особенностей технологии и организации производства на построение производственного учета. · Объекты учета затрат и калькулирования: факторы, определяющие их выбор. · Калькулирование материальных затрат, методы их оценки и условия применения. · Калькулирование трудовых затрат и системы материального стимулирования. · Косвенные расходы, методы их оценки и распределения по продуктам. 16. Модели формирования и учета затрат в управленческом учете · Критерии выбора и проектирование системы учета затрат в организации. · Учет, контроль и анализ доходов и расходов по видам деятельности, сегментам, продуктам, центрам ответственности. · Позаказный метод учета и калькулирования себестоимости продукции: особенности и сфера применения. · Сбор и распределение затрат при попроцессном и попередельном методе учета затрат и калькулирования себестоимости продукции. · Методы учета и калькулирования ограниченной (неполной) себестоимости продукции. · Влияние на прибыль метода учета затрат и калькулирования себестоимости продукции. 17. Учет государственной помощи · Понятие государственной помощи для целей бухгалтерского учета · Учет бюджетных средств · Учет бюджетных кредитов · Учет прочих форм государственной помощи 18. Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы · Признание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам в бухгалтерском учете. · Состав расходов по научно-исследовательским, опытно-конструкторским и технологическим работам для целей бухгалтерского и налогового учета. · Учет расходов по научно-исследовательским, опытно-конструкторским и технологическим работам · Раскрытие информации по НИОКР и технологическим работам в бухгалтерской отчетности. 19. Учет операций по совместной деятельности. · Понятие совместной деятельности. · Учет совместно используемых активов. · Учет и налогообложение совместной деятельности ее участниками. · Раскрытие информации о совместной деятельности в бухгалтерской отчетности. 20. Особенности бухгалтерского учета долгосрочных инвестиций. 21. Особенности учета в строительных организациях 22. Особенности учета в банках 24. Учет резервов и оценочных обязательств 25. Учет в организациях общественного питания

Методические указания по выполнению практического раздела курсовой работы В данном разделе необходимо применяя основные принципы и стандарты финансового учета сформировать учетную политику предприятия (ПК-38), на основе хозяйственных операций и синтетического учета составить финансовую отчетность, рассмотреть влияние различных методов и способов финансового учета на финансовые результаты деятельности организации (ПК-39); проанализировать финансовую информацию, содержащуюся в отчетности (ПК-40). Основные правила ведения и организации бухгалтерского учета установлены Положением о бухгалтерском учете и отчетности в Российской Федерации; Положением по бухгалтерскому учету «Учетная политика предприятия»; Планом счетов бухгалтерского учета, некоторыми нормативными документами; Федеральным законом о бухгалтерской учете. 1. Выполнение практической части курсовой работы начинается с составления приказа об учетной политике организации. 2. Затем составляется начальный баланс. 3. Все хозяйственные операции за март месяц необходимо отразить в журнале регистрации хозяйственных операций (таблица 5.1), проставляется корреспонденция счетов по всем хозяйственным операциям в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (по состоянию на 1 января 2011 года). Расчеты по определению недостающих сумм по хозяйственным операциям должны быть приведены в курсовой работе. По показателям, рассчитанным самостоятельно, необходимо дать пояснения. Таблица 5.1 Журнал регистрации хозяйственных операций за март ____ г.

4. На следующем этапе по данным бухгалтерского баланса на начало года открываются синтетические счета (таблица 5.2), а при необходимости соответствующие им аналитические счета. Открываются дополнительно счета, по которым не было начального остатка. К счетам 68 и 69 должны быть открыты субсчета по видам налогов и сборов. Таблица 5.2 Форма синтетического счета

5. Отразить хозяйственные операции за март месяц на синтетических и аналитических счетах. 6. Расчет остаточной стоимости основных средств для начисления амортизации и налога на имущество следует выполнить с помощью таблицы 7.5. 7. В завершении расчета составляется оборотная ведомость по синтетическим счетам (таблица 5.3), главная книга (Приложение Г) и её конечные остатки проставляются в бухгалтерский баланс предприятия (Приложение Д), заполняется форма №2 (Приложение Е). Таблица 5.3 Оборотная ведомость по счетам синтетического учета за 1 квартал ___ г.

Практический раздел курсовой работы состоит из частей: учет нематериальных активов, движение основных средств и прочих активов, учет материальных производственных запасов, учет заработной платы, учет затрат на производство, реализация продукции, финансовые результаты и их использование. 8. Рассчитать налог на прибыль с учетом положений ПБУ 18\02, утв. Приказом Минфина РФ от 19 ноября 2002 года № 114н. Цели ПБУ 18/02: 1. Установить взаимосвязь между бухгалтерской прибылью (Форма № 2, строка 140) и налогооблагаемой базой по налогу на прибыль. Порядок расчета налога на прибыль (схема 1): 1) рассчитать финансовый результат (прибыль или убыток по бухгалтерскому учету - сальдо счета 99 «Прибыли и убытки». 2) исчислить по установленной ставке (24%) условный расход (в случае прибыли) или условный доход (в случае убытка) и отразить в бухгалтерском учете проводкой: Д99 К68 (Д68 К99). 3) рассчитать разницы (постоянные и временные) и скорректировать на них полученный результат (условный расход или условный доход). 9. В курсовой работе необходимо составить Форму № 1 «Бухгалтерский баланс» и Форму № 2 «Отчет о прибылях и убытках» за 1 квартал. 1) Бухгалтерский баланс Основной формой бухгалтерской отчетности является бухгалтерский баланс. Его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода. 2) Отчет о прибылях и убытках Отчет о прибылях и убытках содержит сведения за отчетный и предыдущий годы: 1) доходы и расходы по обычным видам деятельности, то есть от реализации товаров, продукции, работ, услуг (прибыль (убыток) от реализации: из выручки нетто вычитают себестоимость реализации товаров, продукции, работ, услуг, коммерческие расходы и управленческие расходы, если они по учетной политике выделяются из производственной себестоимости и списываются на счета реализации); 2)прочие доходы и расходы: операционные и внереализационные доходы и расходы. Первый раздел заполняется на основе данных, сформированных на балансовом счете 90 «Продажи». Здесь учитываются доходы и расходы по основным видам деятельности (в курсовой работе – доходы и расходы от реализации услуг). Во втором разделе отражаются данные счета 91 «Прочие доходы и расходы». Здесь учитываются доходы и расходы по видам деятельности, не являющимся основными. В курсовой работе – это реализация основного средства и расходы на услуги банка. В соответствии с ПБУ 9/99 «Доходы организации» и 10/99 «Расходы организации» эти доходы и расходы относятся к операционным.

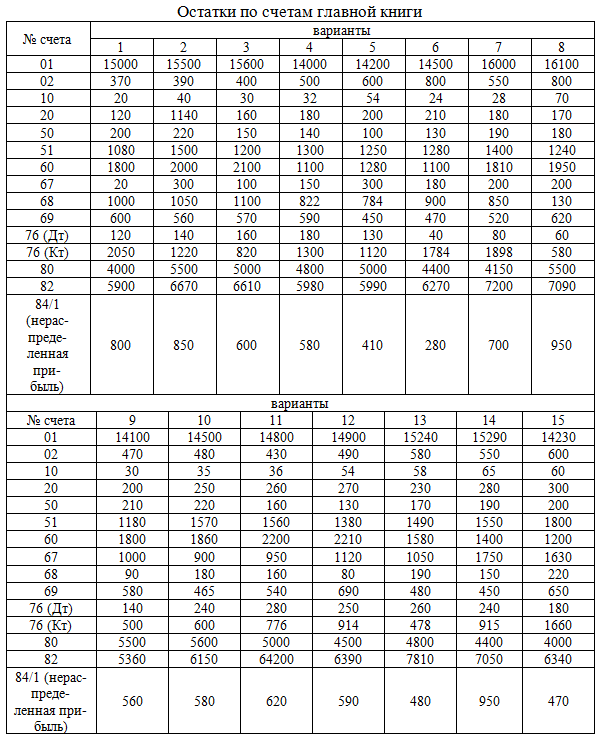

Задания к практической части курсовой работы ООО «АВС» производит промышленную продукцию и реализует ее в основном в Томском регионе. Предприятие основано 2 года назад. На 1.01.20ХХ г. остатки по счетам главной книги представлены в таблице №1 (номер графы соответствует номеру варианта). Таблица №7.1 Остатки по счетам главной книги

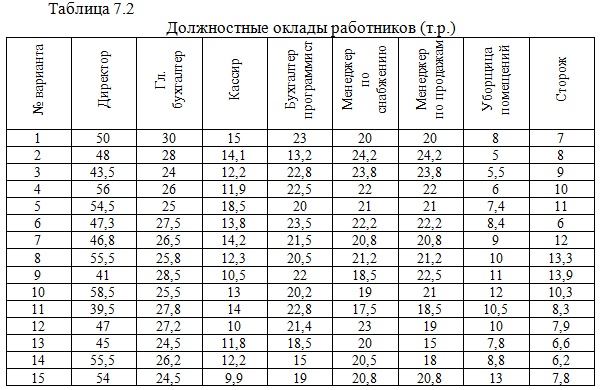

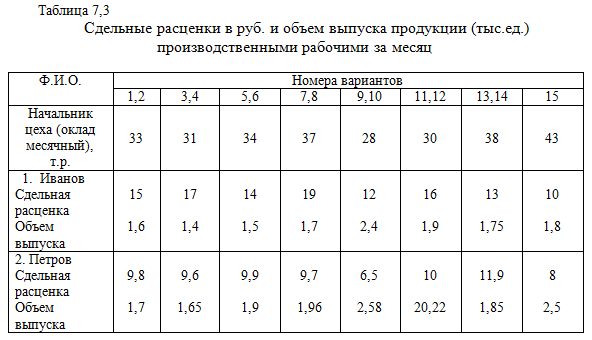

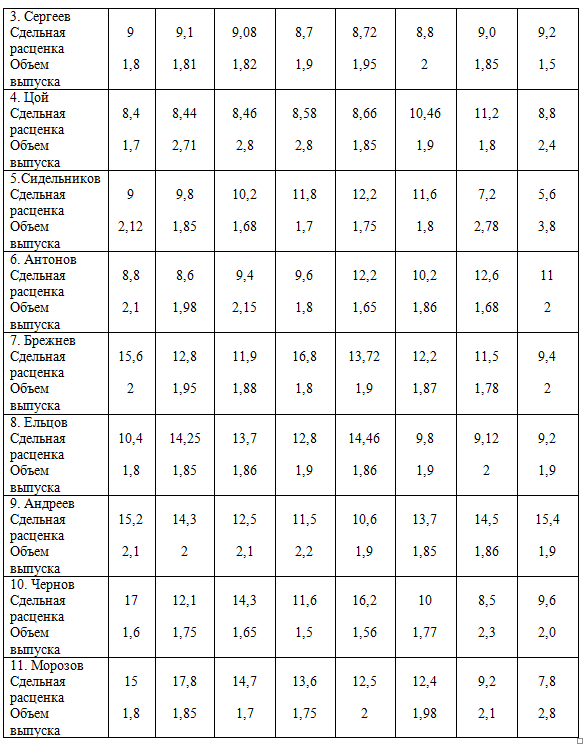

ЗАДАНИЕ. Перенести остатки по счетам главной книги в бухгалтерский баланс на начало периода (Форма №1). Численность административно-управленческого персонала и производственных рабочих составляет 19 человек, из них: административно-управленческий персонал находятся на повременной форме оплаты труда, остальные – на сдельной форме оплаты труда. При начислении заработной платы сделать необходимые удержания из заработной платы, записать все бухгалтерские проводки в журнале хозяйственных операций. Начисляя заработную плату учесть районный коэффициент 30%, а также ежемесячную премию по положению о премировании в размере 20% от оклада и сдельного заработка. В феврале менеджер по снабжению был на больничном (стаж 7 лет) со 2 по 12 февраля – для всех нечетных вариантов. В марте бухгалтер-программист был на больничном 7 календарных дней - с 5 по 12 марта (стаж – 5 лет) – для всех четных вариантов. Начисления по больничному листу для всех вариантов рассчитать самостоятельно. Удержания из заработной платы необходимо осуществлять с учетом следующих сведений о работниках: 1. У кассира, Иванова и Сергеева детей нет; у главного бухгалтера, бухгалтера программиста, Петрова, Морозова на иждивении находится по два ребенка; 2. У остальных работников на иждивении находится по одному ребенку; 3. С заработной платы менеджера по снабжению по его заявлению удерживают денежные суммы за товары, приобретенные в кредит по 1000 руб. в месяц. Кроме того, необходимо начислить страховые взносы во внебюджетные фонды. С сумм начисленной оплаты труда предприятия производят обязательные отчисления: • в Фонд социального страхования РФ – 2,9 %; • в Фонды обязательного медицинского страхования - 5,1%; • в Пенсионный фонд РФ в размере 22 %. Начисленные суммы обязательных отчислений относятся в дебет тех счетов, на которые отнесена начисленная оплата труда и в кредит счета 69 «Расчеты по социальному страхованию и обеспечению» по соответствующим субсчетам.

Таблица №7.4 Хозяйственные операции за 1-й квартал 200х г. .................................. Таблица №7.5 Распределение основных средств по видам в % к первоначальной стоимости

Сроки полезного использования основных средств:

Срок службы на предприятии:

Методы начисления амортизации;

Таблица 7.6

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||