| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 31.10.2019, 11:59 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

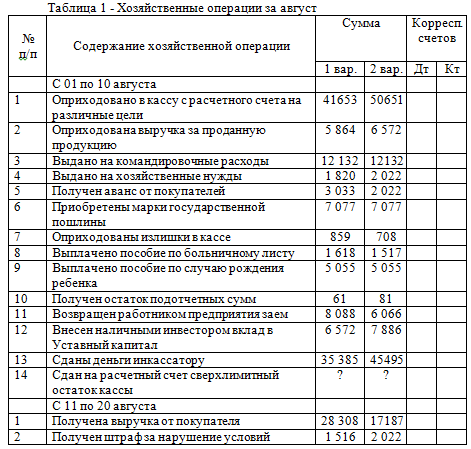

Практическая работа № 1 Синтетический учет кассовых операций Задание 1. Заполнить журнал хозяйственных операций по учету денежной наличности за август. Присвоить дату, исходя из рабочего календаря на текущий год. Лимит остатка средств по кассе установлен в размере 2 500 руб. Исходные данные Остаток денежных средств в кассе на 01 августа составил: 1 вариант - 2 224 руб.; 2 вариант - 2 325 руб.

Для проверки правильности расчета сверхлимитного остатка в кассе заполните шахматную ведомость, используя информационно – коммуникационные технологии (работа с таблицами в программе Microsoft Excel) Задание 2. Используя исходные данные задания 1, составить журнал-ордер № 1 по счету 50 «Касса» и ведомость № 1 за август (Приложение А). Задание 3. Выполнить расчет на установление предприятию лимита остатка кассы, оформить по приведенному примеру Вариант 1 ЗАО «Актив» занимается установкой бытовой техники. За последнюю неделю года выручка фирмы составила 500 000 рублей. Для расчета лимита руководитель решил использовать показатели этой недели. Компания работает с понедельника по пятницу, а деньги в банк сдают раз в три дня. Вариант 2 В кассу ООО «Пассив» не поступает наличная денежная выручка. Компания регулярно производит расходы на хозяйственные нужды. Для этого кассир по чековой книжке снимает с расчетного счета денежные средства. За прошлую неделю такие расходы составили 100 000 рублей. Для установления лимита остатка кассы руководитель решил использовать показатель этой недели. «Пассив» работает 5 дней в неделю, деньги в банке кассир получает раз в три дня

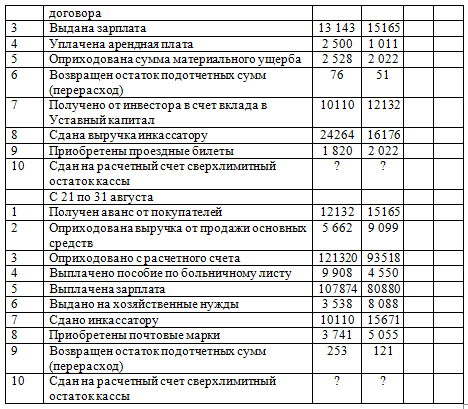

Практическая работа № 2 Учет безналичных расчетов Задание 1. Заполнить журнал хозяйственных операций за сентябрь, используя исходные данные таблицы 2. Исходные данные Остаток средств на расчетном счете ООО «Электрон» на 01 сентября: вариант 1 - 1 415 400 руб. вариант 2 - 1 213 200 руб.

Задание 2. Заполнить журнал-ордер № 2 по счету 51 «Расчетные счета» и ведомость № 2 (Приложение А). Задание 3. На основе исходных данных составить проводки по движению денежных средств на аккредитивном счете, составить оборотную ведомость по счету 55 «Специальные счета в банках» Исходные данные Договором купли - продажи от 16 марта, заключенным между ООО «Акцепт» и ОАО «Гранит», предусмотрена поставка холодильников в количестве: вариант 1 - 50 штук по цене 7 279 руб. на общую сумму 363 950 руб.; вариант 2 - 80 штук по цене 8 189 руб. на общую сумму 655 120 руб.; Транспортные расходы по доставке товаров несет покупатель. Условие оплаты - аккредитив, выставляемый поставщику и грузоперевозчику (железной дороге) покупателем. 20 марта, выполняя условия договора, покупатель выставил аккредитив: а) вариант 1: 1) поставщику - 363 950 руб.; 2) железной дороге - 25 983 руб. б) вариант 2: 1) поставщику - 655 120 руб.; 2) железной дороге - 41 754 руб. Аккредитивы выставлены за счет: а) вариант 1: 1) собственных средств на расчетном счете - 25 983 руб.; 2) краткосрочного кредита банка - 363 950 руб. б) вариант 2: 1) собственных средств на расчетном счете - 41 754 руб.; 2) краткосрочного кредита банка - 655 120 руб. После отгрузки 26 марта произведены платежи: а) вариант 1: 1) поставщику за товар - 361 544 руб.; 2) железной дороге за доставку - 25 983 руб. б) вариант 2: 1) поставщику за товар - 652 297 руб.; 2) железной дороге за доставку - 41 754 руб. Неиспользованная сумма аккредитива 30 марта в сумме __?___ руб. направлена на погашение ранее полученного краткосрочного кредита. Задание 4. На основе исходных данных отразить на счетах операции по учету расчетов за продукцию. Подсчитать обороты и вывести остатки. Оплата произведена чеками. Исходные данные в таблицах 3 и 4. вариант 1 – покупатель. вариант 2 – поставщик Таблица 3 - Справка об остатках по синтетическим счетам

Таблица 4 - Хозяйственные операции

Практическая работа № 3 Оформление документов по кассе Задание 1. Заполнить приходный и расходный кассовые ордера. Составить отчет кассира № 107 (вариант 2 - № 118) за 22 апреля (вариант 2 - 11 мая). Лимит по кассе установлен в размере: вариант 1 - 15 165 руб. вариант 2 - 13 143 руб. Исходные данные Остаток денежных средств в кассе ООО «Оникс» на 22 апреля составлял: вариант 1 - 15 003 руб.; вариант 2 - 12 486 руб. В течение дня произошло движение денежных средств: а) ПКО № 648 (вариант 2 - № 745). Получено с расчетного счета по чеку КС № 91618314: вариант 1 - 531 786 руб., в т. ч. на зарплату 516 217 руб., на командировочные расходы 9 503 руб., на пособия 6 066 руб.; вариант 2 - 334 641 руб., в т. ч. на зарплату 314 017 руб., на хозяйственные нужды 4 448 руб., на командировочные расходы - 16 176 руб. б) ПКО № 649 (вариант 2 - № 746). Получена от кладовщика Егоровой Е.П сумма недостачи: вариант 1 - 2 224 руб.; вариант 2 - 1 517 руб. в) ПКО № 650 (вариант 2 - № 747). Внесен остаток неиспользованного аванса: вариант 1 - 404 руб. - Алексеевой В.И. на хозяйственные нужды (офис - менеджер); вариант 2 - 708 руб. - Смирновой А. Г. на хозяйственные нужды (снабжение). г) РКО № 577 (вариант 2 - № 698). Выдано: вариант 1 - 6 066 руб. инженеру Семеновой Е.П. пособие по уходу за ребенком; вариант 2 - 4 448 руб. - Сидоровой В. П. на хозяйственные нужды (офис - менеджер). д) РКО № 578 (вариант 2 - № 699). Выдано: вариант 1 - 9 503 руб. - подотчет Ветрову Г.Д. на командировочные расходы; вариант 2 - 16 176 руб. - подотчет Иванову И. И. на командировочные расходы. ж) РКО № 579 (вариант 2 - № 700). Платежная ведомость № 19 (№ 20). вариант 1 - 516 217 руб. - выдана заработная плата за март 20_г. (Цех № 1); вариант 2 - 314 017 руб. - выдана заработная плата за апрель 20_г. (РММ). и) РКО № 580 (вариант 2 - № 701). Внесены на расчетный счет денежные средства в сумме превышения над лимитом денежной наличности в кассе Задание 2. Напишите проводки и нарисуйте самолетик к заданию 1. Задание 3. Напишите проводки по предложенным вариантам и добавьте свои 4 проводки, не использованные в данной работе. а) вариант 1: 1) поступил аванс от покупателя в кассу предприятия; 2) приобретены проездные билеты; 3) выплачены дивиденды учредителю, который является сотрудником предприятия; 4) погашен заем сотрудником предприятия в кассу организации. б) вариант 2: 1) выдан заем сотруднику предприятия из кассы организации; 2) погашена задолженность учредителем по взносам в уставный капитал наличными денежными средствами в кассу организации; 3) выплачены дивиденды учредителю, который не является сотрудником предприятия; 4) выплачена депонированная заработная плата.

Практическая работа № 4 Учет поступления основных средств и нематериальных активов Задание 1 Оформите бухгалтерскими проводками хозяйственные операции: Задача 1 Организация приобрела объект основных средств, стоимость которого согласно условиям договора с поставщиком выражена в долларах и составляет 2 900 $ (в т. ч. НДС). Оплата осуществляется по курсу ЦБ РФ - 29,40 руб. за доллар. Объект введен в эксплуатацию. Задача 2 Учредитель организации внес в счет вклада в уставный капитал объект основных средств, оцененный учредителем в 50 300 руб. Организация понесла дополнительные затраты, связанные с доставкой объекта. Стоимость доставки - 3 000 руб. (в том числе НДС). Объект введен в эксплуатацию. Задача 3 Организация безвозмездно получила объект основных средств, рыночная стоимость которого на дату принятия к учету - 37 900 руб. Стоимость доставки объекта - 2 300 руб. (в том числе НДС). Объект используется во вспомогательном производстве. Задача 4 Организация приобрела исключительное право на товарный знак. Затраты на приобретение - 610 000 руб. (в том числе НДС). Задача 5 Один из учредителей организации за счет собственных средств оплатил расходы по регистрации фирмы и приобретению лицензии. Расходы составили 8 000 руб. Расходы учредителя признаны вкладом в уставный капитал организации. Задача 6 Силами работников организации разработано программное обеспечение для использования в производственных целях. Сумма затрат на разработку составила 86 500 руб., в том числе материальные затраты - ?; заработная плата (с отчислениями) разработчикам - 35 000 руб. Задача 7 Организация приобрела станок стоимостью 65 000 руб., в том числе НДС - 18 %. Для доставки воспользовались услугами транспортной компании. Стоимость доставки 4 800 руб., в том числе НДС - ? Станок введен в эксплуатацию. Счета поставщика и транспортной компании оплачены. Задача 8 Организация приобрела оборудование, требующего монтажа, стоимостью 156 100 руб., в том числе НДС. Для доставки воспользовалась услугами сторонней компании. Стоимость доставки - 3 600 руб., в том числе НДС. Оборудование передано в монтаж сторонней организации. По окончанию работ сторонняя организация предъявила счет за работы на сумму 28 000 руб., в том числе НДС. Оборудование принято в эксплуатацию. Счета организаций оплачены. Задача 9 Организация приобрела оборудование, требующего монтажа. Стоимость станка 57 100 руб., в том числе НДС. Станок монтируется собственными силами. Затраты по монтажу составили: материалы - 5 070 руб.; заработная плата работникам вспомогательного цеха - 4 800 руб.; отчисления на социальные нужды - 30 % от заработной платы. Затраты включены в стоимость станка. Станок введен в эксплуатацию. Задание 2 Составьте расчет амортизационных отчислений основных средств за март 20_ года (таблица 5), используя исходные данные таблицы 6. Способ начисления амортизации линейный. По всем объектам остаточная стоимость на 1 марта - 50 % от первоначальной стоимости. Таблица 5 - Расчет амортизационных отчислений

Таблица 6 - Ведомость остатков основных средств на 1 марта 201_ г.

Практическая работа № 5 Учет выбытия основных средств и нематериальных активов Задание 1 На основании данных для выполнения задания (таблица 7) отразите на счетах операции по выбытию основных средств. Заполните журнал - ордер № 13 (таблица А.5) Таблица 7 - Хозяйственные операции

Задание 2 Оформите бухгалтерскими проводками хозяйственные операции. Определите финансовый результат. Задача 1 Реализован автомобиль по договорной цене 53 100 руб. (без НДС). Первоначальная стоимость - 50 000 руб. Сумма начисленной амортизации - 6 000 руб. Задача 2 В феврале 201_г. ЗАО «Мираж» продало объект основных средств - копировальный аппарат за 24 000 руб. (в том числе НДС). Первоначальная стоимость - 35 000 руб. Остаточная стоимость по состоянию на 01.01.201_г. составляет 27 000 руб. Кроме того, организация понесла расходы по транспортировке копировального аппарата к покупателю в размере 1 200 руб. (в том числе НДС). Задача 3 Списывается пришедший в негодность станок. Первоначальная стоимость - 40 000 руб. Сумма начисленной амортизации за время эксплуатации - 37 000 руб. Начислена зарплата рабочим за разборку станка - 1 000 руб., оприходован металлолом на сумму 2 000 руб. Отразить в учете операции по списанию агрегата. Задача 4 Фирма передала безвозмездно школе 2 компьютера по цене 45 000 руб. за штуку. Сумма начисленной амортизации за время эксплуатации по каждому компьютеру - 4 000 руб. Отразить в учете операции по выбытию, рыночная стоимость объекта 41 000 руб. Задача 5 В результате стихийного бедствия выбыло основное средство: - первоначальная стоимость - 200 000 руб.; - накопленная амортизация - 50 000 руб. Задача 6 ООО «Радость» передало кондиционер детскому дому по цене 45 000 руб. У ООО «Радость» льгота по НДС. Задача 7 Оборудование пришло в негодность в результате наводнения. Стоимость 63 000 руб. Задача 8 ООО «Радость» внесло в счет вклада в уставный капитал ООО «Путь» сверлильный станок: - первоначальная стоимость 190 000 руб.; - амортизация - 45 000 руб.; - согласованная стоимость - 170 000 руб. Задача 9 Реализован объект нематериальных активов - товарный знак за 450 000 руб. (включая НДС). Первоначальная стоимость - 650 000 руб., сумма начисленной амортизации до выбытия НМА - 300 000 руб. Задача 10 ООО «Факел» внесло в качестве вклада в уставный капитал другой организации исключительные права на изобретение по согласованной стоимости - 400 000 руб. Первоначальная стоимость актива - 350 800 руб. Сумма начисленной амортизации - 60 000 руб. Задача 11 Безвозмездно передан детскому дому пакет прикладных программ, рыночная стоимость - 28 000 руб. Первоначальная стоимость - 40 000 руб., сумма начисленной амортизации - 12 000 руб.

Практическая работа № 6 Учет материальных запасов Задание 1 Используя исходные данные таблицы 8, исчислите стоимость отпущенных в производство основных материалов и остаток на 1 февраля: - по способу ФИФО; - по средней стоимости. Таблица 8 - Исходные данные о движении материалов за январь месяц

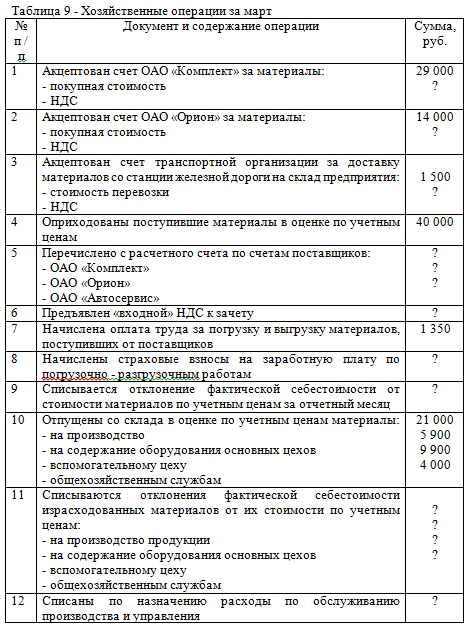

Задание 2 Запишите хозяйственные операции (таблица 9) в журнале регистрации операций и на счетах бухгалтерского учета. Исходные данные Учет заготовления и приобретения материалов на предприятии ведется на счете 15 «Заготовление и приобретение материалов», а отклонение в стоимости материалов - на счете 16 «Отклонение в стоимости материалов». По состоянию на 1 марта на счете 10 «Материалы» числится сальдо по фактической себестоимости - 508 000 руб., на счете 16 - 1 100 руб.

Задание 3 Оформите бухгалтерскими проводками хозяйственные операции по приобретению материалов (таблица 10).

Практическая работа № 7 Учет накладных расходов Задание 1 Используя исходные данные, распределите косвенные расходы по видам продукции (таблица Б.1). Задание 2 Используя исходные данные, составьте калькуляцию фактической себестоимости по видам продукции (таблица Б.2). Задание 3 Оформите бухгалтерскими проводками изготовление продукции и ее поступление на склад. Исходные данные Организация за отчетный период изготовила в основном производстве два вида продукции: - продукцию А - 2 000 шт.; - продукцию Б - 1 000 шт. Готовая продукция принимается к учету по счету 43 «Готовая продукция» по фактической производственной себестоимости. В организации имеется вспомогательное производство, вырабатывающее тепловую энергию. Эта энергия используется для технологических целей в основном производстве, а также для отопления других подразделений организации (обслуживающие цеха, помещения аппарата управления). Затраты вспомогательного производства составили за отчетный месяц 60 080 руб. и распределяются между подразделениями пропорционально количеству потребленной энергии: - основное производство - 40 000 руб.; - обслуживающие цеха - 15 000 руб.; - помещения аппарата управления - 5 080 руб. Стоимость услуг вспомогательных производств, отнесенных на основное производство, распределяется по видам продукции основного производства пропорционально прямым затратам. В качестве базы для распределения косвенных расходов организацией выбраны прямые расходы. Остатков незавершенного производства на начало и конец месяца не имеется. Кроме того, организацией были произведены затраты, представленные в таблице 11. Таблица 11 - Затраты организации за отчетный период

Практическая работа № 8 Учет продукции на складе Задание 1. В журнале хозяйственных операций (таблица 12) отразите на счетах выпуск продукции в оценке по плановой производственной себестоимости и списать фактическую производственную себестоимость выпущенной продукции за январь 20_ г. - с применением счета 40 «Выпуск продукции (работ, услуг)» Таблица 12 - Хозяйственные операции за январь 20_г.

Задание 2 Используя данные таблицы 12, отразите на счетах выпуск продукции в оценке по плановой производственной себестоимости и спишите фактическую производственную себестоимость выпущенной продукции за январь 20_ г. без применения счета 40 «Выпуск продукции (работ, услуг)»

Практическая работа № 9 Учет реализации продукции Задание 1. На основе исходных данных таблицы 13 и 14 отразите на счетах операции по учету выпуска и реализации продукции. Исходные данные Учет выручки по моменту отгрузки. В соответствии с учетной политикой предприятие осуществляет учет готовой продукции - по нормативной (плановой) себестоимости с использованием счета 40. Таблица 13 - Справка об остатках на счетах бухгалтерского учета на начало месяца

Таблица 14 - Операции по учету выручка и реализации продукции

Задание 2 Составьте бухгалтерские проводки по учету выпуска и отгрузки продукции. Исходные данные Учет выручки по методу отгрузки. ООО «Дон» в марте изготовило 4 котла. Фактические расходы по их производству составили 3235024 руб. Нормативная (плановая) себестоимость 1 котла - 918 231 руб. На 1 марта остатка готовой продукции не было. В марте заказчикам отгрузили 2 котла по продажной цене одного котла 1 314 805 руб. В соответствии с учетной политикой предприятие осуществляет учет готовой продукции: - по нормативной (плановой) себестоимости без использования счета 40. Задание 3 Определите финансовый результат от продажи. Исходные данные ЗАО «Весна» в декабре продало товаров на общую сумму 118 000 руб. (в том числе НДС - 18 000 руб.). Себестоимость проданных товаров 65 000 руб. Денежные средства от продажи поступили на расчетный счет. Учет выручки: - по отгрузке; - по оплате Задание 4 Определите финансовый результат от продажи. Исходные данные Учет готовой продукции с использованием счета 40. Организация осуществляет учет готовой продукции по учетным ценам. За отчетный период выпущена продукция основного производства на сумму 220 000 руб. (учетная цена - 218 000 руб.). Продукция реализована покупателю. Цена реализации - 324 500 руб., в том числе НДС (18 %). Учет выручки по оплате.

10 Практическая работа № 10 Расчеты с различными дебиторами Задание 1 1 вариант: Отразите на бухгалтерских счетах недостачу и возмещение ущерба Исходные данные В результате ревизии кассы была обнаружена недостача денежных средств в сумме 1517 руб. Комиссия признала виновным материально - ответственное лицо - кассира. Внесено в кассу 506 руб. Оставшаяся сумма удержана из заработной платы кассира. 2 вариант: Отразите операции по возмещению материального ущерба. Исходные данные В ходе инвентаризации в ЗАО «Фокус» было обнаружена недостача материалов на сумму 40 440 руб. В результате проведенного расследования виновным в недостаче был признан работник Иванов И. П. Иванов И. П. виновным себя признал, и возместить ущерб согласился. При этом он внес в кассу 10 110 руб., оставшаяся сумма ежемесячно удерживалась равными долями в течение 6 месяцев. Задание 2 1 вариант: Отразите операции по страхованию и возмещению ущерба на счетах Исходные данные Организация застраховала здания сроком на 1 год. При заключении договора уплачен страховой взнос 50550 руб. В этом же году здание было уничтожено при пожаре. Размер страхового возмещения составил 1 011 000 руб. Стоимость здания по данным учета 1 516 500 руб. Сумма начисленной амортизации 202 200 руб. 2 вариант: Отразите операции по учету расчетов по претензиям на бухгалтерских счетах. Исходные данные ООО «Лира» заключило договор с ООО «Фокус» на поставку материалов. Всего было поставлено материалов на сумму 119 298 руб. (с НДС). Материалы были оплачены авансом. При оприходовании было выявлено, что качество материалов не соответствует указанным в договоре. Организация выставила ООО «Фокус» претензию на сумму 11121 руб. Однако поставщик признал претензию и оплатил только в сумме 9099 руб., так как материалы стоимостью 2022 руб. потеряли качество по вине покупателя - ООО «Лира». Задание 3 Составьте бухгалтерские проводки по учету расчетов с покупателями и заказчиками на основе первичных документов (таблица 15). Таблица 15 - Содержание хозяйственных операций

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||