| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 27.12.2013, 12:19 | |

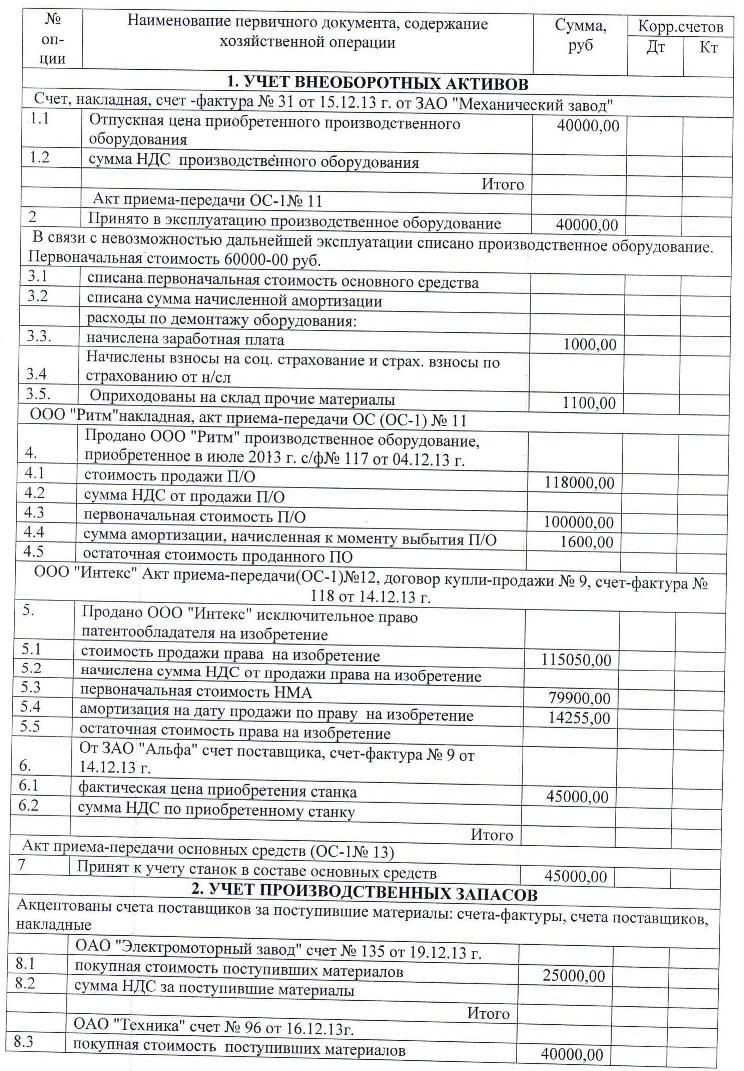

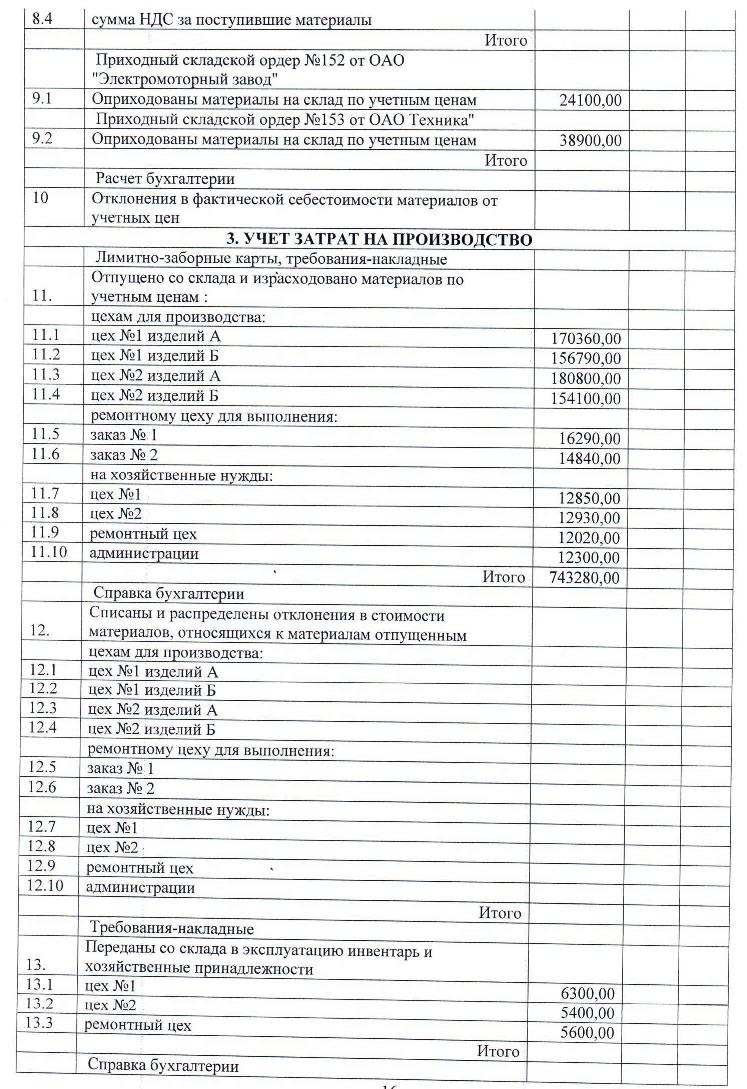

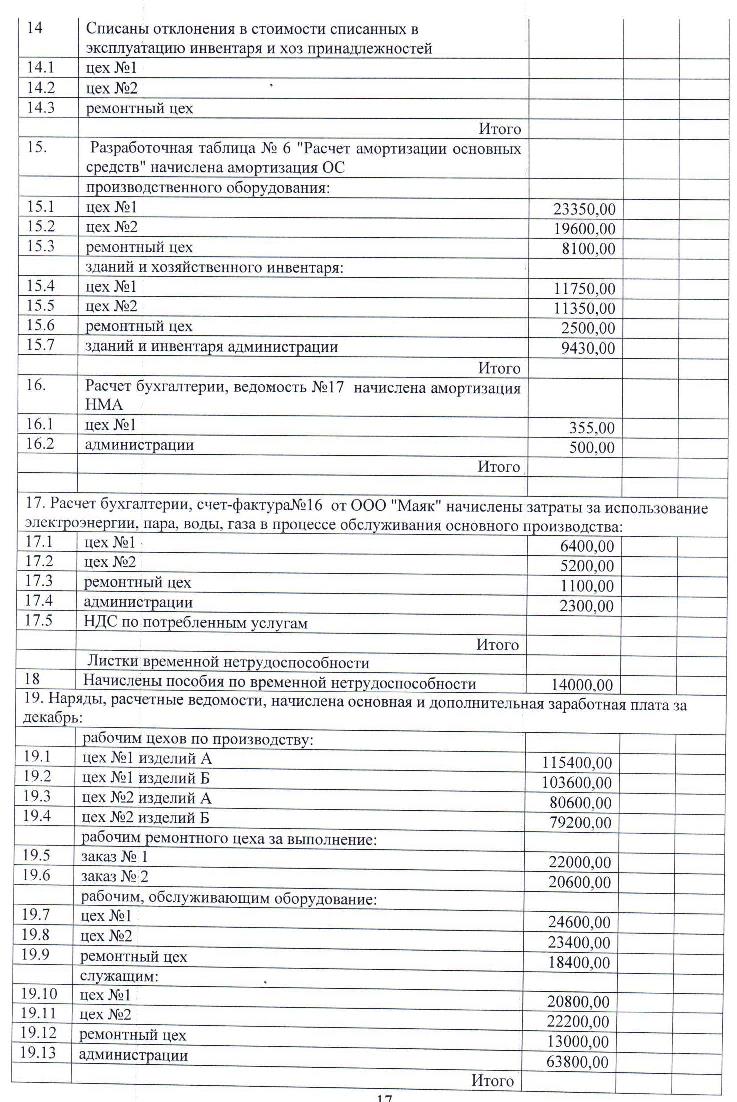

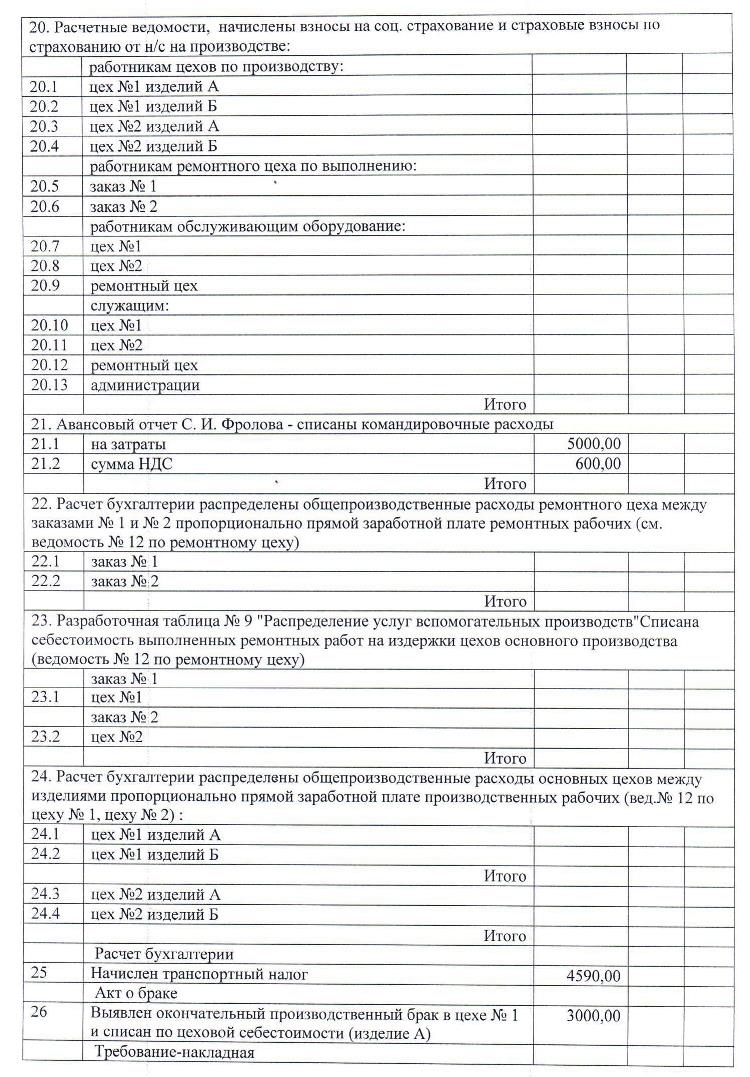

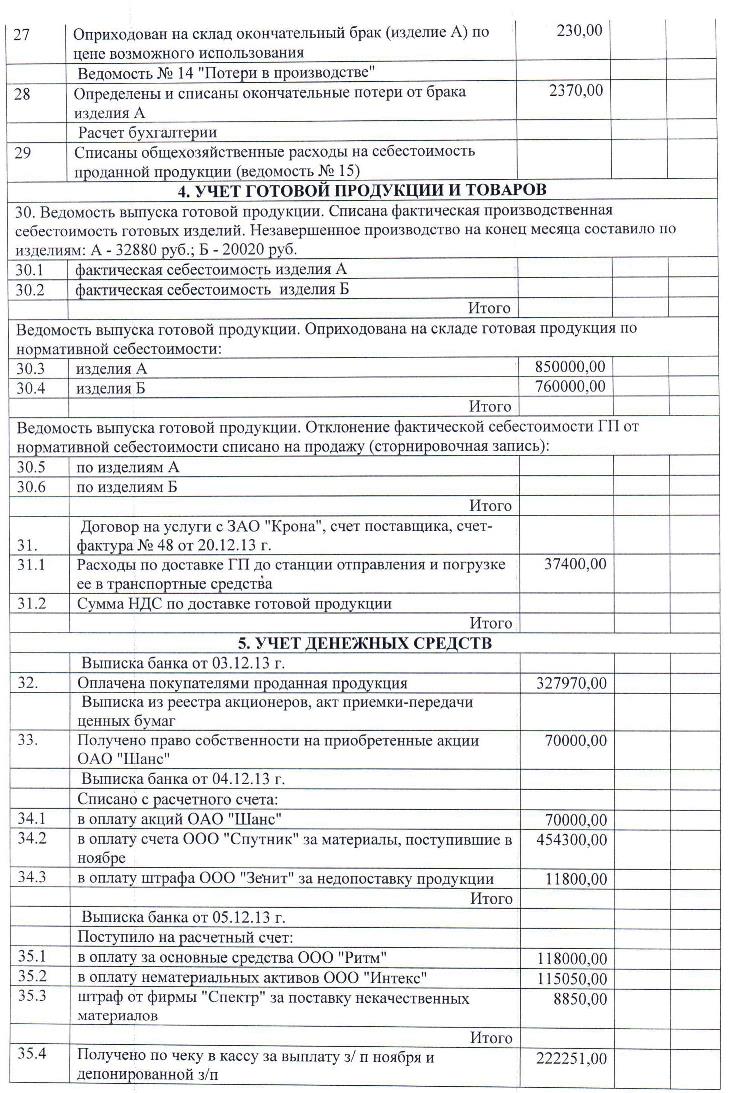

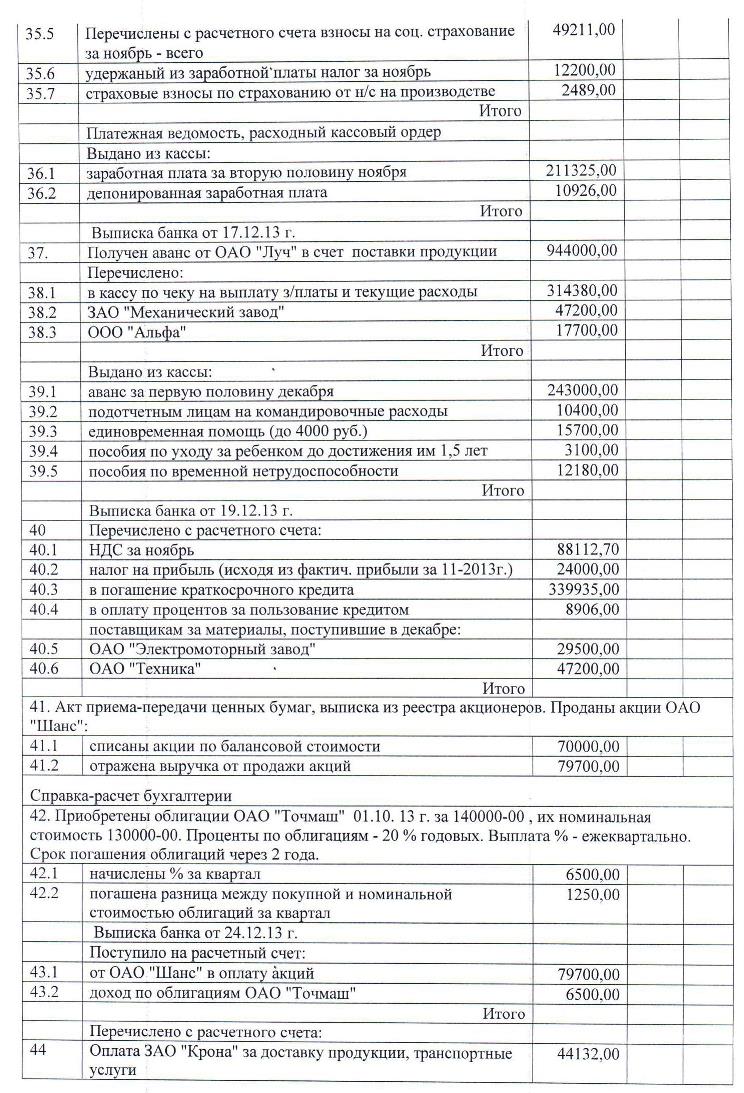

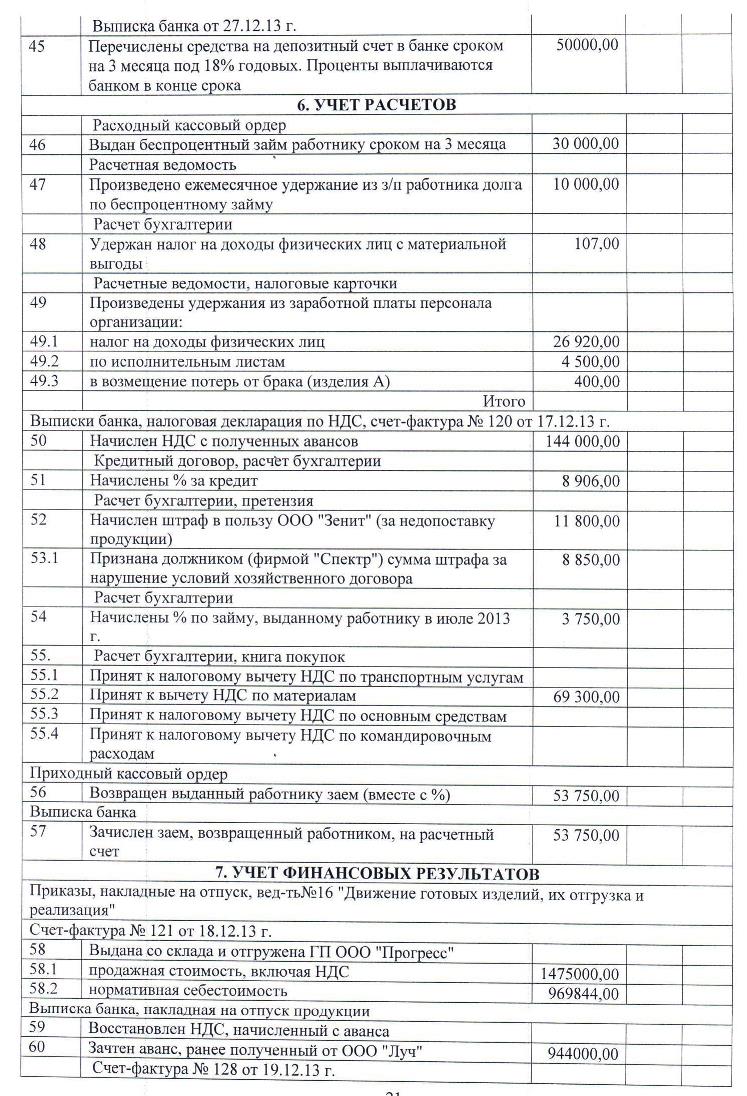

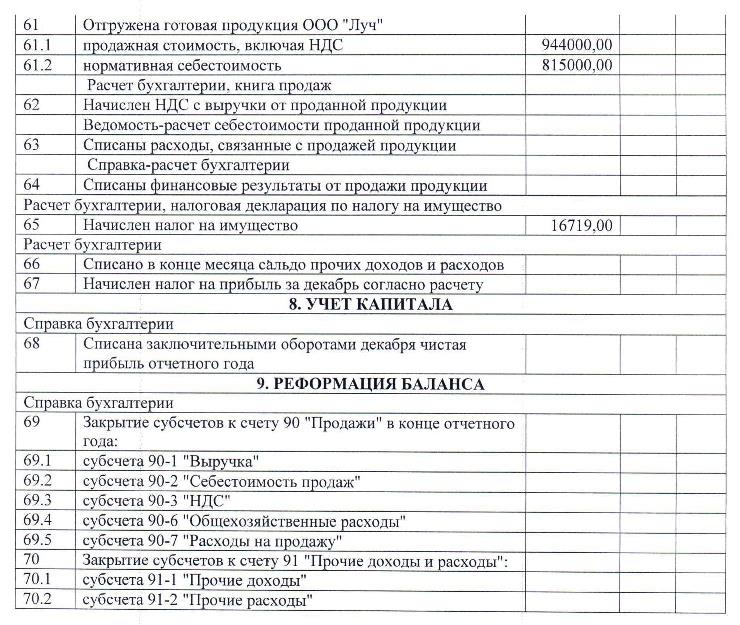

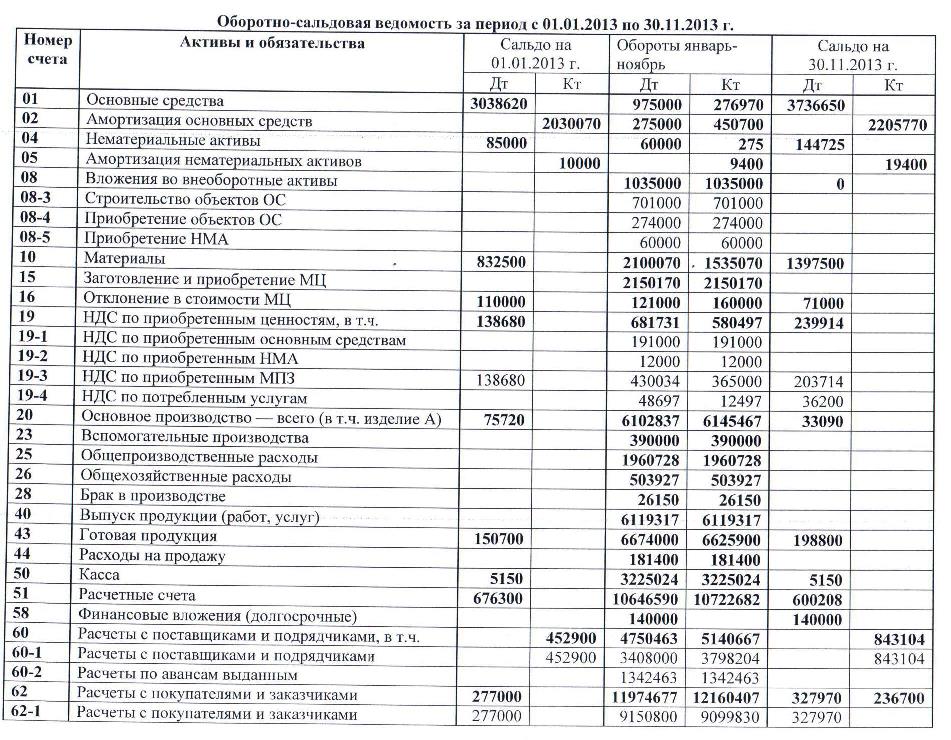

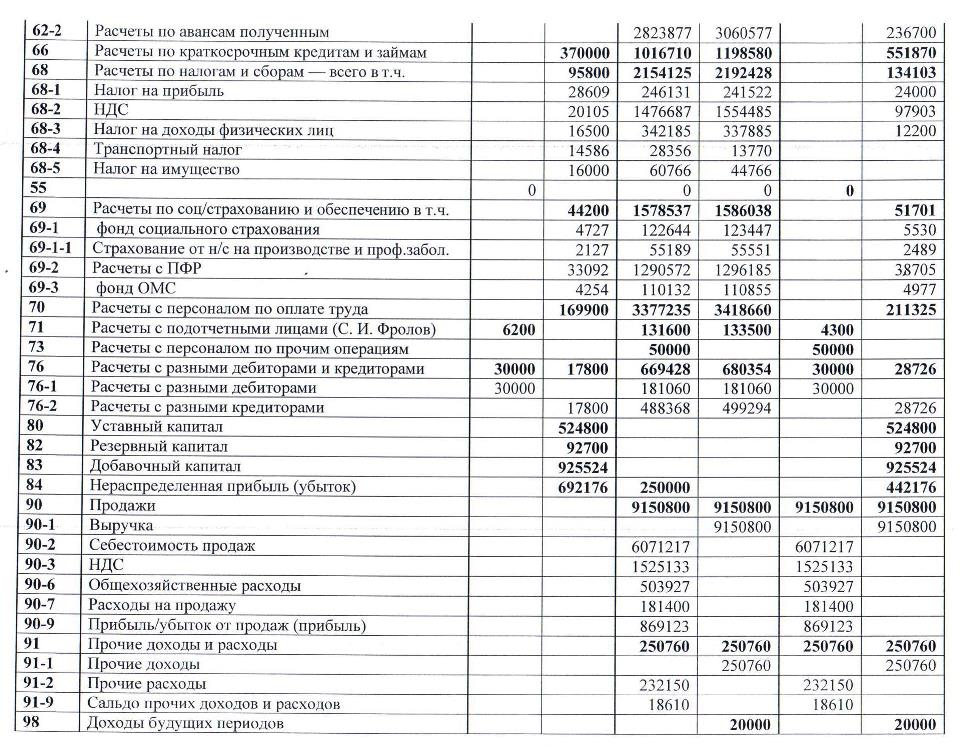

Справочные данные по организации ПО «Профиль» Общество с ограниченной ответственностью «ПО «Профиль» осуществляет деятельность по производству и реализации оконных и дверных балконных блоков из поливинилхлоридных профилей. Среднесписочная численность работников в 2013 г. составила 95 человек. ООО «ПО «Профиль» имеет статус малого предприятия Предприятие имеет следующие подразделения: - Цех № 1 — монтажный - Цех № 2 — сборочный, - вспомогательный цех — ремонтно-механический. В основных цехах вырабатываются два вида продукции, для упрощения учета назовем их — «изделие А» и «изделие Б». Вспомогательный цех выполняет ремонт оборудования механического цеха (заказ № 1) и сборочного цеха (заказ № 2). Выписка из приказа об учетной политике ООО «ПО «Профиль» на 2013 г. 1. Фактическая себестоимость поступивших материалов выявляется на счете 15 «Заготовление и приобретение материальных ценностей». Текущий учет материалов на счете 10 "Материалы" ведется по учетным ценам. Для учета отклонений от учетных цен применяется счет 16 "Отклонение в стоимости материальных ценностей". Отклонение фактической себестоимости материальных ценностей от их стоимости по учетным ценам списывается пропорционально стоимости израсходованных материалов по учетным ценам. 2. Учет амортизации ведется соответственно на счетах 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов». 3.Способ начисления амортизации основных средств — линейный. Срок полезного использования амортизируемых основных средств устанавливается руководителем в соответствии с классификацией, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. № 1. По основным средствам, введенным в эксплуатацию до 1 января 2002 г., полезный срок использования устанавливается с учетом классификации основных средств 4. Имущество первоначальной стоимостью менее 40000 руб. включительно относить к материальным расходам в полном размере при вводе в эксплуатацию. Основные средства стоимостью до 40000 руб. за единицу списываются на затраты без начисления амортизации. 5. Способ начисления амортизации нематериальных активов — линейный. Срок полезного использования нематериальных активов устанавливать исходя из времени их действия. 6. Учет готовой продукции ведется по нормативной (плановой) себестоимости с использованием счета 40. Отклонения от фактической себестоимости готовой продукции за отчетный месяц списываются на продажу продукции 7. Незавершенное производство оценивается по нормативной (плановой) себестоимости. 8. Расходы на ремонт основных средств учитывать в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат 9. Общепроизводственные расходы распределяются между видами готовой продукции пропорционально заработной плате производственных рабочих, занятых непосредственно изготовлением продукции. 10. Общехозяйственные расходы организации ежемесячно списываются на себестоимость проданной продукции как условно-постоянные расходы. 11. Доходы и расходы определяют по методу начисления. 12. В целях исчисления НДС дату реализации продукции определять по мере отгрузки товаров и передачи покупателю расчетных документов. 13. Резервы предстоящих расходов не создаются. 14. Установить ежемесячно уплату налога на прибыль исходя из фактической прибыли за прошедший месяц . 1. Бухгалтерская отчетность представляется по формам, приведенным в приложении к приказу Минфина России от 2 июля 2010 г. № 66н.

| |