| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 17.05.2019, 09:40 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Раздел II. Бухгалтерский (финансовый) учет. Тема 2.1. «Пользователи бухгалтерской информации. Цели, концепции финансового учёта. Принципы финансового учёта. Организационно - правовые формы предприятий и их влияние на постановку финансового учёта в хозяйствующих субъектах» Задание 1. Выберите правильный ответ из предложенных вариантов: 1. Цель бухгалтерского учёта: а) формирование информации для внешних пользователей; б) формирование информации для внутренних пользователей; в) всё перечисленное. 2. Внутренние пользователи бухгалтерской информации: а) руководители, учредители, участники и собственники имущества организации; б) инвесторы, кредиторы, поставщики; в) налоговые органы, органы управления экономикой. 3. Внешние пользователи бухгалтерской информации с прямым финансовым интересом: а) руководители, учредители, участники и собственники имущества организации; б) инвесторы, кредиторы, поставщики, покупатели; в) налоговые органы, органы управления экономикой. 4. Внешние пользователи бухгалтерской информации с косвенным финансовым интересом: а) руководители, учредители, участники и собственники имущества организации; б) инвесторы, кредиторы, поставщики, покупатели; в) налоговые органы, органы управления экономикой, общественность. 5. Содержание информации, формируемой в бухгалтерском учёте: а) о финансовом положении организации; б) о финансовых результатах деятельности организации; в) об изменениях в финансовом положении организации; г) всё перечисленное. 6. Каковы основные требования к ведению бухгалтерского учёта? а) обязательное соблюдение в течение года принятой учётной политики ведение учёта имущества и обязательств, а также фактов хозяйственной жизни в рублях; б) бухгалтерский учёт ведётся непрерывно в течение отчётного года методом двойной записи; в) соблюдение учётной политики, непрерывность учёта, метода двойной записи, обособленность учёта собственности организации, раздельного учёта текущих затрат, ведения учёта в валюте Российской Федерации - в рублях. 7. Какими признаками характеризуется полезность бухгалтерской информации? а) своевременность, правдивость; б) ценность, прозрачность; в) ценность, надёжность; г) надёжность, правдивость. 8. Каковы базовые принципы бухгалтерского учёта? а) автономность, периодичность, денежного измерения, преемственность; б) автономность, двойная запись, периодичность, объективность; в) автономность, двойная запись, действующей организации, денежного измерения, преемственность, начислений, осмотрительность, 9. Что представляет собой бухгалтерский учёт – это: а) формирование документированной систематизированной информации об объектах и составление на её основе бухгалтерской (финансовой) отчётности; б) способ контроля за хозяйственной деятельностью организации; в) упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путём сплошного, непрерывного и документального учёта всех хозяйственных операций. 10. В чём проявляются основные стадии бухгалтерского учёта? а) классификация и обобщение полученной информации на счетах и в учётных регистрах; б) формирование первичной информации и отчётных показателей; в) формирование первичной информации, классификация и обобщение полученной информации на счетах бухгалтерского учёта и в учётных регистрах, формирование отчётных показателей, анализ и принятие управленческих решений.

Тема 2.2. «Учёт денежных средств». Задание 1. Допишите правильный ответ: В кассе организации наличные деньги могут храниться _____, а остальные _____. 1) Деньги в кассу поступают _____. 2) Денежные средства из кассы расходуются _______. 3) Предприятие имеет право хранить в кассе наличные деньги _____на _____. 4) За сохранность денежных средств отвечает ___, с ним заключается _____. 5) Денежные средства должны храниться _______. 6) Поступление и выдача денег оформляется ___, которые выписывает _____. 7) В день совершения операций они должны ____. 8) Кассир обязан вести ____. 9) Отчетом служит _______. 10) Наличными из кассы оплата за услуги товарного и нетоварного характера производится в пределах _____. 11) Результат инвентаризации оформляется _____, в ____ экземплярах. 12) За нарушение Порядка ведения кассовых операций предусмотрены ______. 13) На малых предприятиях обязанности кассира может выполнять_____. Задание 2 Выберите правильный ответ: 1. Какие из перечисленных статей баланса не подлежит переоценки, в связи с изменением курса рубля по отношению к иностранной валюте? 1) Валютный счет 2) Уставный капитал (фактически оплаченный) 3) Дебиторская задолженность поставщика 4) Кредиты банка в иностранной валюте 2. Для контроля за целевым использованием валютных средств на загранкомандировки к счету 52 специальный счет: 1) Не открывается 2) Открывается 3. Запись Дт 52 Кт 57 означает: 1) Отражение курсовой разницы 2) Получение валютной выручки за проданную продукцию 3) Зачисление приобретенной иностранной валюты 4) Перечисление валютной выручки на текущий валютный счет

Тема 2.3. «Учет дебиторской задолженности». Задание 1. Составьте бухгалтерские проводки, отражающие расчеты с покупателями. Поставщик заключил договор с покупателем на поставку продукции на сумму 540000 руб. (НДС- 82400 руб.). Договором предусмотрена предварительная оплата продукции в размере 60% её стоимости. Покупатель перечислил аванс на расчётный счёт поставщика, который в свою очередь отгрузил продукцию и предъявил расчётные документы покупателю. Покупатель произвёл окончательный расчёт с поставщиком. Задание 2. Выберите правильный ответ из предложенных вариантов. 1.Порядок ведения безналичных расчётов регулируется в организациях: а) Положением о безналичных расчётах в Российской Федерации; б) ПБУ «Отчёт о движении денежных средств»; в) Положением о ведении кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации. 2. Перечисление аванса поставщикам в счет договора поставки, в учёте отражается бухгалтерской проводкой: а) Дт 51 Кт 60; б) Дт 60 Кт 51; в) Дт 62 Кт 51. 3. Расчётные документы действительны к предъявлению в обслуживаемый банк в течение: а) трёх календарных дней; б) десяти календарных дней; в) пяти календарных дней. 4. Списание денежных средств с расчётного счёта организации по инициативе самой организации оформляется: а) платёжным поручением; б) инкассовым поручением; в) платёжным требованием. 5. Оплата счёта поставщика за счёт средств аккредитива в бухгалтерском учёте отражается проводкой: а) Дт 60 Кт 51; б) ДТ 60 Кт55/1; в) Дт 62 Кт 55/1. 6. Для учёта расчётов за материальные ценности, полученные на условиях коммерческого кредита, используется счёт: а) 76/2 «Расчёты по претензиям»; б) 62 «Расчёты с покупателями и заказчиками»; в) 60 «Расчёты с поставщиками и подрядчиками». 7.При недостаточности средств на расчётном счёте, очерёдность списания средств определяется: а) Налоговым кодексом; б) Гражданским кодексом Российской Федерации; в) Положением о безналичных расчётах. 8. Начисленная дебиторская задолженность за учредителями по вкладам в уставный капитал, в бухгалтерском учёте отражаются проводкой: а) Дт80 Кт 75/1; б) Дт 75/1 Кт 80; в) Дт 50 Кт 75/1. 9. Списание дебиторской задолженности, вследствие неплатёжеспособности должника учитывается: а) в течение пяти лет на счёте 91 «Прочие доходы и расходы»; б) в течение пяти лет на забалансовом счёте 007 «Списанная в убыток задолженность неплатёжеспособных дебиторов»; в) в течение трёх лет на забалансовом счёте 007 «Списанная в убыток задолженность неплатёжеспособных дебиторов»; 10. Задолженность других организаций, физических лиц и работников данной организации, является: а) кредиторской задолженностью; б) дебиторской задолженностью; в) всё перечисленное. 11. Основанием, для начисления НДС в бюджет, является: а) счёт- фактура; б) книга продаж; в) всё перечисленное. 12. Списание дебиторской задолженности за счёт резерва по сомнительным долгам в бухгалтерском учёте отражаются проводкой: а) Дт 63 Кт 62; б) Дт 63 Кт 75/1; в) Дт 63 Кт 45. 13. Фактический срок командировки определяется: а) отметок в командировочном удостоверении; б) приказа руководителя; в) авансового отчёта. 14. Общий срок исковой давности, установленный для предъявления претензий: а) 5 лет; б) 3 года; в) 1 год. 15. Зачисление на расчётный счёт организаций суммы претензий в бухгалтерском учёте отражаются проводкой: а) Дт 51 Кт 60; б) Дт 51 Кт 62; в) Дт 51 Кт 76/2. 16. Поступление от покупателей дебиторской задолженности, ранее списанной как нереальной к взысканию, в бухгалтерском учёте отражается проводкой: а) Дт 51 Кт 62; б) Дт 51 Кт 60; в) дт 51 Кт 91/1. 17. Авансы, выданные работникам организации для служебных командировок, относятся: а) к дебиторской задолженности и учитываются на счёте 71 «Расчёты с подотчётными лицами»; б) к дебиторской задолженности и учитываются на счёте 73 «Расчёты с персоналом по прочим операциям»; в) к кредиторской задолженности и учитываются на счёте 71 «Расчёты с подотчётными лицами»; 18. Для учёта выявленного материального ущерба используется синтетический счёт: а) счёт 73/2; б) счёт 94; в) счёт 76/2. 19. Для учётов расчётов с покупателями и заказчиками используется синтетический счёт: а) счёт 76/1; б) счёт 62; в) счёт 60. 20. Перечисление аванса поставщику у покупателя отражается проводкой: а) Дт 62 Кт 51; б) Дт 60 Кт 51; в) Дт 76 Кт51.

Тема 2.4. «Учет инвестиций в основной капитал, основных средств, арендованного имущества, нематериальных активов» Задание 1. Отразите на счетах бухгалтерского учёта ввод, выбытие нематериальных активов, начислите амортизацию за срок полезного использования объекта, используя следующие данные: На основании договора купли- продажи ОАО «Калужский хлебозавод» приобрёл новую технологию производства продукции 16 декабря текущего года стоимостью 45800 рублей, НДС – 18%. Срок полезного использования определён 5 лет. Амортизация начисляется линейным способом. 27 февраля принято решение о списании технологии. Определите результат от списания объекта нематериальных активов и отразите его на счетах бухгалтерского учёта. Задание 2. На основании приведённых данных отразите в учёте операции по поступлению объекта основных средств. Определите первоначальную стоимость основных средств, введённых в эксплуатацию. ЗАО «Искра» произвело оплату поставщику за оборудование с расчётного счёта: - договорная стоимость – 255000-00 - НДС -18%. Из кассы оплачено ЗАО «Автотранс» за доставку оборудования 12500-00, в том числе НДС - ? Затраты по монтажу составили: - расходы вспомогательных производств – 3000-00 - заработная плата рабочих цеха – 5200-00 - страховые взносы (по установленным тарифам) во внебюджетные фонды - ?

Тема 2.5. «Учёт долгосрочных и краткосрочных финансовых вложений» Задание 1. Укажите корреспонденцию счетов по финансовым вложениям, используя следующие данные:

Задание 2. Укажите корреспонденцию счетов по финансовым вложениям, используя следующие данные:

Тема 2. 6. «Учет производственных запасов» Задание 1. Рассчитайте фактическую себестоимость материалов, израсходованных на производство разными методами:

Задание 2. Отразите на счетах бухгалтерского учёта операции по приобретению материалов: ОАО Прогресс» приобрело сырьё, необходимое для производства продукции. Стоимость сырья согласно сопроводительным документам поставщика составляет 254100-00 (в том числе НДС- 23100-00). Стоимость доставки по документам транспортной компании- 16500-00 (НДС – 2520-00). Счета поставщика и транспортной компании оплачены с расчётного счёта организации. Согласно учётной политики организации фактическая себестоимость материалов формируется на счёте 10 «Материалы».

Тема 2.7. «Учет текущих и долгосрочных обязательств» Задание 1. Начислить оплату труда за дни отпуска директору ОАО «Зенит» Кашиной Г.И. . Отпуск предоставлен с 10 июня продолжительностью 28 календарных дней. Расчетный период отработан полностью. За расчётный период работнику начислено 248500 рублей. Начислите оплату труда за дни отпуска Произвести удержания, определить сумму к выдаче. Отразить в учете начисление отпускных, удержания и выдачу. Задание 2. Начислить пособие по временной нетрудоспособности мастеру ОАО «Калужский хлебозавод» и заработную плату за отработанное время. Листок по временной нетрудоспособности выдан с 7 по 20 февраля 201…г. В расчетном периоде начислена заработная плата 615400-00 . Страховой стаж работника – 6 лет, 2 месяца. Оклад – 20000руб. Произвести удержания и определить сумму к выдаче. Отразить в учете начисление пособия и заработной платы, удержания и выдачу. Задание 3.Отразить на счетах бухгалтерского учета операции по начислению и перечислению налогов. В ООО «Орион» в марте 201…г. совершены следующие хозяйственные операции, связанные с исчислением налогов и сборов:

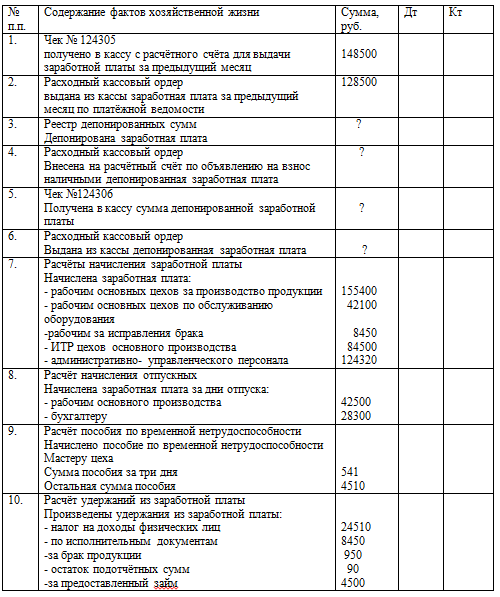

Задание 4. В журнале регистрации составьте корреспонденцию счетов на начислению, удержаниям и выплате заработной платы:

Тема 2.8. «Учет капитала, фондов и резервов» Задание 1 Выберите один правильный ответ из предлагаемых вариантов 1. При формировании уставного капитала после государственной регистрации предприятия в сумме вкладов учредителей, предусмотренных, учредительными документами производится запись: а) Д 80 «Уставный капитал» К 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»; б) Д 01 «Основные средства» К 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»; в) Д 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал», К 80 «Уставный капитал»; г) Д 79 «Внутрихозяйственные расчеты» К 80 «Уставный капитал». 2. Бухгалтерские записи на счетах учета: Д 82 «Резервный капитал» К 84 «Нераспределенная прибыль (непокрытый убыток)» – в части сумм резервного фонда, направляемых, на покрытые убытка организации за отчетный год означает: а) Формирование резервного капитала за счет вкладов учредителей; б) Покрытие убытка предприятия за отчетный год в части сумм резервного фонда; в) Направление сумм резервного капитала на выплату дивидендов участникам при отсутствии или недостаточности прибыли отчетного года для этих целей; г) Использование средств резервного капитала в части сумм, направляемых на погашение облигаций акционерного общества. 3. Бухгалтерскими записями на счетах: Д 83 «Добавочный капитал» К 80 «Уставный капитал» отражается: а) начисление разницы между продажной и номинальной стоимостью акций, при их реализации по цене, превышающей номинальную стоимость; б) Образование добавочного капитала; в) Движение имущества, полученного предприятием от других предприятий и лиц безвозмездно; г) Увеличение уставного капитала за счет средств добавочного капитала. 4. При использовании сумм нераспределенной прибыли на увеличение уставного капитала составляется проводка: а) Д 84 «Нераспределенная прибыль (непокрытый убыток)» К 80 «Уставный капитал»; б) Д 99 «Прибыли и убытки» К 80 «Уставный капитал»; в) Д 80 «Уставный капитал» К 84 «Нераспределенная прибыль (непокрытый убыток)»; г) Д 84 «Нераспределенная прибыль (непокрытый убыток)» К 80 «Уставный капитал».

Тема 2.9. «Учет издержек хозяйственной деятельности» Задание 1. Впишите правильные ответы: 1. Как группируются затраты на производство по экономическим элементам и статьям калькуляции? Какое значение имеют эти группировки? 2. Какие расходы можно отнести к косвенным, как они включаются в себестоимость продукции? 3. Как определяется фактическая производственная себестоимость выпущенной из производства готовой продукции? 4. Из каких этапов состоит общая схема затрат на производство? Задание 2. Раскрыть содержание хозяйственных операций по корреспонденции счетов:

Тема 2.10. «Учет готовой продукции, работ, услуг и реализации» Задание 1. Указать корреспондирующие счета по выявлению финансового результата от реализации готовой продукции:

Задание 2. Впишите правильные ответы: 1. Готовая продукция, изготовленная для использования в самой организации, учитывается на счете 2. При учете готовой продукции по фактической производственной себестоимости расчет отклонений от стоимости по учетным ценам производится: 3. Превышение фактической себестоимости над нормативной списывается проводкой: 4. Готовую продукцию можно учитывать: 5. Выбор метода учета готовой продукции определяется: 6. Списывается стоимость готовой продукции, утраченной в результате чрезвычайных событий: 7. Выявленная недостача готовой продукции отражается записью:

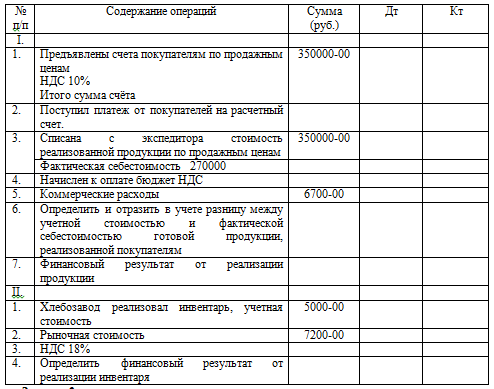

Тема 2.11. «Учет финансовых результатов и использования прибыли» Задание 1. Определить финансовый результат ОАО «Калужский хлебозавод» за март 201..г.

Задание 2. Впишите правильные ответы: 1. Что является финансовым результатом деятельности организации: 2. Какими нормативными документами руководствуется организация при исчислении и учете финансовых результатов: 3. Финансовые результаты отражают на счете (( «Прибыли и убытки»» 4. Списание кредиторской задолженности с истекшим сроком исковой давности отражается записями на счетах бухгалтерского учета: 5. Какие записи на счетах будут сделаны бухгалтером организации при начислении налога на имущество: 6. Начисление налога на прибыль организации отражается бухгалтерскими записями: 7. Доходами от обычных видов деятельности является:: 8. Расходы, связанные с оплатой услуг кредитных организаций, являются: 9. Уплаченные штрафы, пени, неустойки за нарушение условий договоров являются: 10. Чрезвычайные доходы и расходы учитываются на счете: 11. Сумма чистой прибыли отчетного года списывается проводкой: 12. Счет 90 (по всем субсчетам) закрывается: 13. Излишки материалов, выявленные при инвентаризации, отражаются проводкой: 14. Создание резерва по сомнительным долгам в бухгалтерском учете отражается проводкой: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||