| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 30.10.2017, 11:29 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

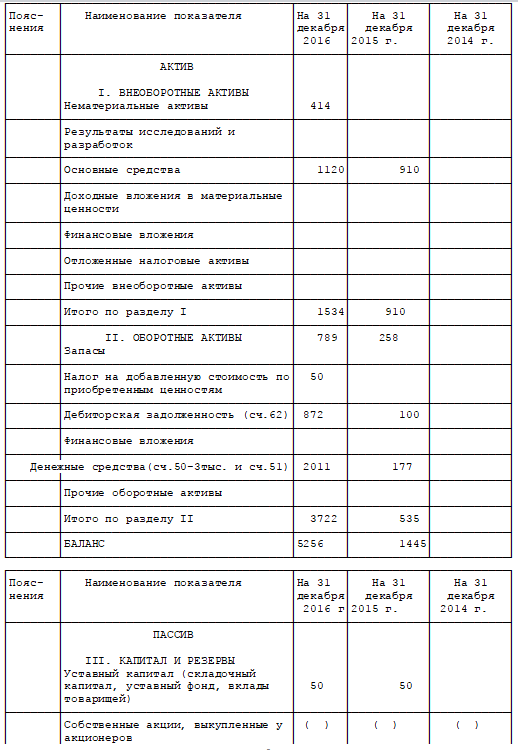

Вариант работы выбираются следующим образом.

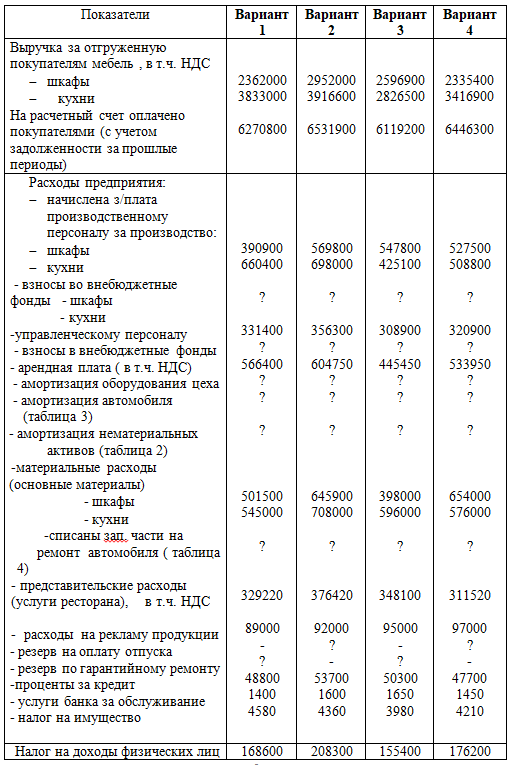

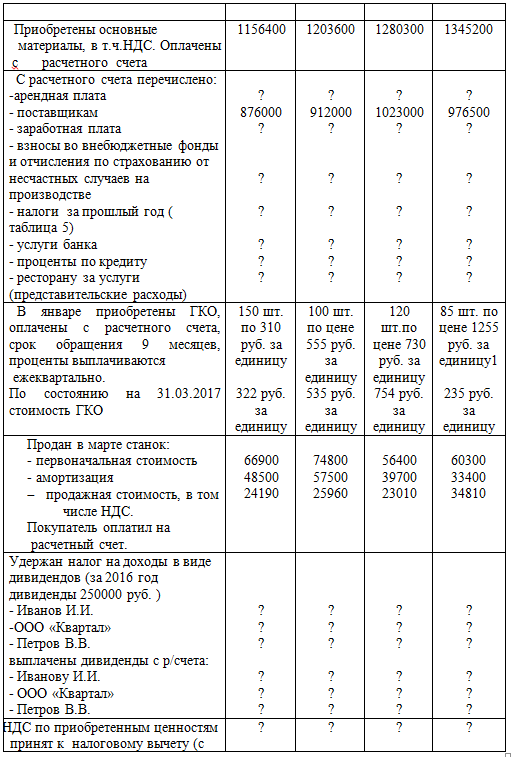

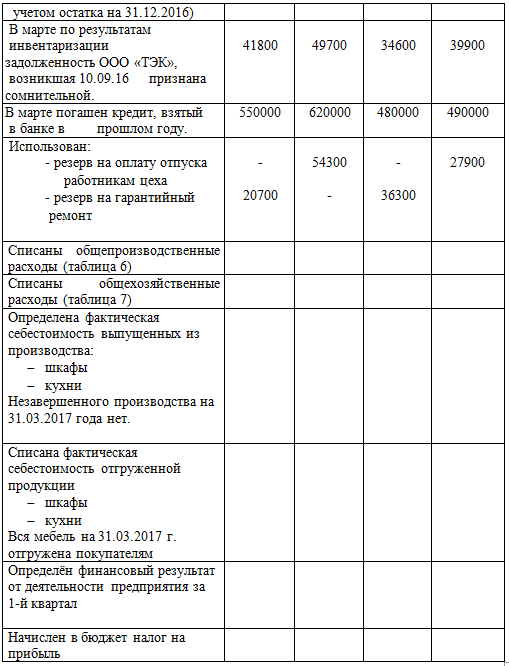

Задание: 1) составить бухгалтерские записи по операциям за 1-й квартал 2017 г., рассчитав недостающие суммы; 2) заполнить журнал-ордер и ведомость по счету 51 «Расчетный счет» 3) составить оборотную ведомость по синтетическим счетам (таблица 8) ; 4) на основании оборотной ведомости составить бухгалтерский баланс на 1 апреля. Его нужно представить на официальном бланке. ЗАО «Стандарт», ИНН 6950084323, КПП 695001010, коды ОКВЭД 36.8, ОКПО 40916487, ОКОПФ 85, ОКФС – 89, ОКАТО 28401388000, ОКОГУ 49015, адрес: г. Тверь, проспект Победы, д.35, занимается производством мебели. Отчисления в Фонд социального страхования по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний 1,3%. ЗАО «Стандарт» создано в ноябре 2013 года, уставный капитал – 50000 рублей, учредители директор Иванов И.И. доля в уставном капитале – 40%, ООО «Квартал» - 40% и Петров В.В. - 20%. Бухгалтерский баланс ЗАО «Стандарт» за 2016 год приведен в таблице № 1, данные приведены в тысячах рублей. Расшифровки к статьям баланса приведены в таблицах 2-5. Основные элементы учетной политики ЗАО «Стандарт» на 2017 год:Для целей бухгалтерского учета: 1. Бухгалтерский учет ведется с применением рабочего Плана счетов (выбор счетов по усмотрению студента). 2. Инвентаризация проводится в соответствии с законодательством РФ. 3. При ведении бухгалтерского учета следует руководствоваться следующими правилами. 3.1. Учет основных средств. 3.1.1. При установлении сроков полезного использования основных средств руководствоваться Классификацией основных средств, утвержденной Постановлением Правительства РФ от 1 января 2002 г. N 1 (в редак. на 01.01.2015). 3.1.2. Амортизацию по всем основным средствам начислять линейным методом. 3.1.3. Понижающие (повышающие) коэффициенты к действующим нормам амортизационных отчислений основных средств не применять. 3.1.4. Активы, в отношении которых выполняются условия п. 4 ПБУ 6/01 "Учет основных средств", и стоимостью не более 40 000 руб. отражать в составе материально-производственных запасов. 3.1.5. Переоценку основных средств не производить. 3.1.6. Резерв по ремонту основных средств не формировать. 3.2. Учет нематериальных активов. 3.2.1. Амортизацию нематериальных активов производить линейным способом. 3.2.2. Амортизацию нематериальных активов учитывать на счете 05 "Амортизация нематериальных активов". 3.3. Учет материально-производственных запасов. 3.3.1. Материально-производственные запасы учитывать по средней стоимости. 3.3.2. Оприходование материальных ценностей производить на счете 10 "Материалы" по цене приобретения с учетом расходов, перечисленных в ПБУ 5/01 "Учет материально-производственных запасов". 3.4.1. Прямые расходы организации учитывать на счете 20 отдельно по видам выпускаемой продукции — шкафы и кухни. 3.4.2. Косвенные расходы отражать на счетах 25 «Общепроизводственные расходы» и 26 "Общехозяйственные расходы". 3.4.3. Косвенные расходы, собранные на счете 25 и 26 распределять ежемесячно на счет 20. Распределение производить пропорционально сумме расходов на оплату труда по разным видам продукции. 3.5. Порядок списания финансовых вложений. 3.5.1. Все ценные бумаги учитывать в составе финансовых вложений, без признания денежными эквивалентами. 3.5.2. Корректировка стоимостной оценки финансовых вложений, по которым можно определить в установленном порядке текущую рыночную стоимость, производится на конец каждого квартала. 3.5.3. Списание финансовых вложений производить по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений. 3.6. Порядок создания резервов. 3.6.1. Создать резервы: Вариант 1 и 3 – резерв по сомнительным долгам - резерв по гарантийному ремонту в размере 3% от реализованной продукции Вариант 2 и 4 - - предстоящих расходов на оплату отпусков в размере 8% от начисленной оплаты труда; - резерв по сомнительным долгам 3.6.2. Указанные резервы формировать по правилам действующего налогового законодательства. 3.7. Учет расходов будущих периодов. 3.7.1. Расходы будущих периодов равномерно списывать в течение периода, к которому они относятся. 3.8. Коммерческие расходы, учтенные на счете 44 списывать ежемесячно непосредственно на счет 90. 3.9. Учет кредитов и займов. 3.9.1. Долгосрочную задолженность в краткосрочную переводить. 3.9.2. Дополнительные затраты по займам и кредитам признавать в полной сумме в том отчетном периоде, когда они были произведены. За 1-й квартал 2017 о деятельности ЗАО «Стандарт» известно следующее:

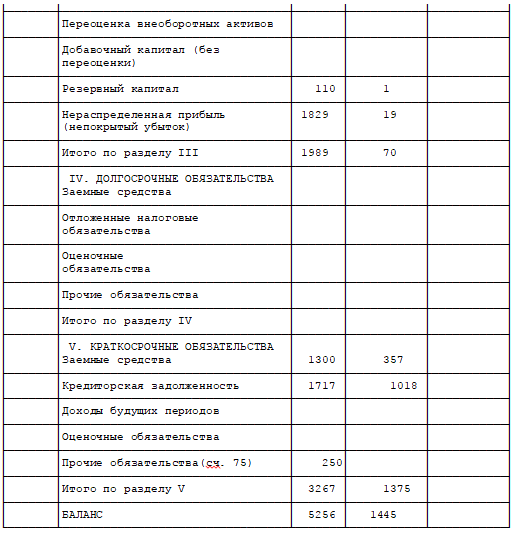

Таблица 1. Бухгалтерский баланс на 31 декабря 2016 г. ( в тыс. руб.)

Таблица 2. Расшифровка к статье «Нематериальные активы»

Таблица 3. Расшифровка к статье «Основные средства»

Таблица 4. Расшифровка к статье «Запасы»

Таблица 5. Расшифровка к статье «Кредиторская задолженность»

Таблица 6. РАСЧЕТ РАСПРЕДЕЛЕНИЯ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ

Таблица 7. РАСЧЕТ РАСПРЕДЕЛЕНИЯ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ

Таблица 8. Оборотная ведомость по синтетическим счетам

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||