| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 02.03.2019, 08:18 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ПРАВИЛА ВЫБОРА ВАРИАНТА ТЕОРЕТИЧЕСКОЙ ЧАСТИ КОНТРОЛЬНОЙ РАБОТЫ Вариант теоретической части контрольной работы определяется по сумме двух последних цифр учебного шифра студента из перечень специальных вопросов, изучаемых в данной дисциплине. Перечень вопросов для выполнения теоретической части контрольной работы 1. Понятие, классификация и оценка материально-производственных запасов. 2. Нормативное регулирование бухгалтерского учета МПЗ: состояние и перспективы развития. 3. Учет поступления материальных ценностей. Транспортно-заготовительные расходы, их состав и порядок распределения. 4. Организация синтетического и аналитического учета МПЗ. 5. Документальное оформление движения материалов. 6. Особенности документального оформления операций по изготовлению и выпуску готовой продукции. 7. Элементы учетной политики по учету МПЗ. 8. Порядок и особенности проведения инвентаризации МПЗ. Отражение в учете результатов инвентаризации. 9. Учет материалов на складах и в бухгалтерии. 10. Методы оценки и учет выбытия материалов. 11. Бухгалтерский учет инвентаря и хозяйственных принадлежностей в составе материалов. 12. Особенности бухгалтерского учета тары. 13. Организация бухгалтерского учета товаров у неторговых организаций. 14. Учет незавершенного производства и его оценка. 15. Понятие готовой продукции и ее оценка в текущем учете и бухгалтерской отчетности. 16. Учет выпуска готовой продукции. 17. Учет продажи продукции, товаров, работ и услуг. 18. Порядок определения и учет финансового результата от реализации продукции (работ, услуг).

Задание на практическую часть контрольной работы Вариант выбирается студентом по последней цифре учебного шифра, исходя из следующих условий:

Исходные данные для выполнения практических заданий Общие сведения об организации Наименование организации: ООО «Сакура» Зарегистрировано в ЕГРЮЛ (Единый государственный реестр юридических лиц) под № ОГРН 1027801531294 от 10.10..2003 г. (см. Свидетельство о государственной регистрации юридического лица). Адрес: 680000 Хабаровск, ул. Серышева, д.22 ИНН/КПП (код причины постановки на учет) 7802163470/780201001. Вид деятельности – производство мебели (код по ОКВЭД 36.11, 36.12). Форма собственности – частная (код по ОКФС 16). Организационно правовая форма – общество с ограниченной ответственностью (код по ОКОПФ 65). Код по ОКПО (общероссийский классификатор предприятий и организаций ) 54242473. Расчетный счет 40 702 810 755 110 180 659 Банк: Дальневосточный банк Сбербанка РФ г. Хабаровск К/счет 30 101 810 600 000 000 608 БИК 040813608 Среднесписочная численность работающих на 1 декабря 20ХХ года- 30 человек. Директор ООО «Сакура» - Северов Д.М. Главный бухгалтер - Орлова А.П. Кассир – Федорова Н. М. Структура организации 1. Основное производство: деревообрабатывающий цех (цех № 1): сборочный цех (цех № 2) 2. Заводоуправление. 3. Склад материалов и готовой продукции (склад № 1). Основные направления деятельности В основных цехах производятся товары народного потребления: - книжные полки; - книжные шкафы. В цехе № 1 осуществляется обработка исходного материала – (древесины и др.) и изготовление деталей для сборки готовой продукции. В цехе № 2 осуществляется нанесение покрытий на детали и сборка готовой продукции. Организация бухгалтерского учета Бухгалтерский учет ведется бухгалтерской службой, входящей в состав заводоуправления и возглавляемой главным бухгалтером. Бухгалтерский учет ведется по журнально-ордерной форме с применением программы автоматизированного учета. Следует принять во внимание, что согласно учетной политике ООО «Сакура» принято: - учитывать в составе основных средств активы, отвечающие условиям, определенным ПБУ 6/01; объекты основных средств стоимостью не более 40 000 руб. за единицу учитывать в составе материально-производственных запасов; - использовать линейный метод начисления амортизации основных средств как в целях бухгалтерского, так и налогового учета; - использовать линейный метод начисления амортизации нематериальных активов как в целях бухгалтерского, так и налогового учета; - вести учет материалов на счете 10 «Материалы» в оценке по фактической их себестоимости, не используя счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»; - определять стоимость израсходованных в производстве материалов методом средней себестоимости; - формировать на счете 20 «Основное производство» полную фактическую производственную себестоимость продукции; - вести учет основных затрат на производство продукции первоначально в разрезе статей затрат без разделения по видам продукции; - распределять материальные затраты по видам продукции пропорционально нормам расхода материалов, а трудовые затраты - пропорционально нормам затрат труда на изготовление единицы продукции; - распределять косвенные затраты по видам продукции пропорционально общей сумме прямых затрат; - вести учет готовой продукции на счете 43 «Готовая продукция» в оценке по фактической производственной себестоимости, не используя счет 40 «Выпуск продукции»; - проводить инвентаризацию имущества и обязательств один раз в год перед составлением годовой бухгалтерской отчетности. Состояние активов и обязательств ООО «Сакура» на 1 января 20ХХ года

Остатки по счетам со знаком «*» корректируются студентом путем добавления вместо трех последних знаков (000) чисел учебного шифра. Например, последние три цифры учебного шифра студента 996. Значит, остаток по счету 01.1 составит 1 380 996 руб.

Порядок выполнения работы 1. Составить приходный ордер №5 от 19.01.20ХХ 2. Составить требование-накладную №6 на отпуск материалов со склада 3. Открыть карточку складского учета материалов № 1 для ДСП (номенклатурный номер 10101) и записать в ней данные об остатке на 01.01.20ХХ года, о поступлениях и отпуске за январь 20ХХ года, об остатке на конец месяца. 4. Составить сальдовую ведомость (приложение 1), отразив в ней остатки материалов на складе на начало января 20ХХ года (графы 5-7). 5. Записать в ведомость данные о поступлении материалов за месяц (графы 8-10) 6. Определить среднюю себестоимость каждого вида материалов в январе и записать ее в сальдовой ведомости (графа 11). 7. Записать в ведомость данные о количестве израсходованных за месяц материалов (графа 12), определить и записать в ведомости величину остатка материалов на начало следующего месяца в натуральных единицах измерения (графа 14) 8. Провести таксировку израсходованных за месяц материалов и остатков материалов на конец месяца по каждому номенклатурному номеру и записать их стоимость в сальдовой ведомости (графы 13 и 15). 9. Записать в журнале регистрации хозяйственных (приложение ) операций хозяйственные операции по учету материалов за январь 20ХХ года и сделать записи на счете 10 «Материалы» и корреспондирующих с ним счетах.

ИСХОДНЫЕ ДАННЫЕ ДЛЯ ВЫПОЛНЕНИЯ ПРАКТИЧЕСКИХ ЗАДАНИЙ 1.Сведения о наличии материалов на 1 января 20ХХ года

Хранение материалов осуществляется на складе материалов и готовой продукции. Заведующий складом Кораблев В.Р. одновременно исполняет обязанности кладовщика, осуществляет прием и отпуск материалов, учет их движения и является материально ответственным лицом (приказ о назначении материально ответственного лица №21 от18.09 20хх года). Экспедитор – Кошкин П.Б. Стоимость израсходованных материалов определяется по средней себестоимости единицы материалов. Стоимость основных материалов, израсходованных на изготовление продукции, учитывается как прямые затраты на счете 20 «Основное производство» без подразделения по видам продукции. Стоимость вспомогательных материалов, израсходованных на изготовление продукции, учитывается как косвенные затраты на счете 25 «Общепроизводственные расходы». Стоимость израсходованных упаковочных материалов учитывается как расходы на продажу на счете 44 «Расходы на продажу». Стоимость израсходованных канцелярских принадлежностей учитывается как косвенные затраты на счете 26 «Общехозяйственные расходы».

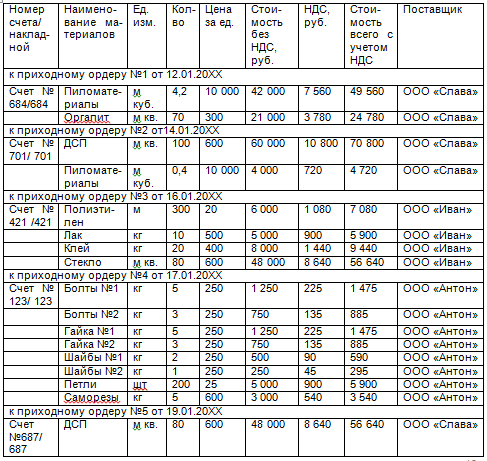

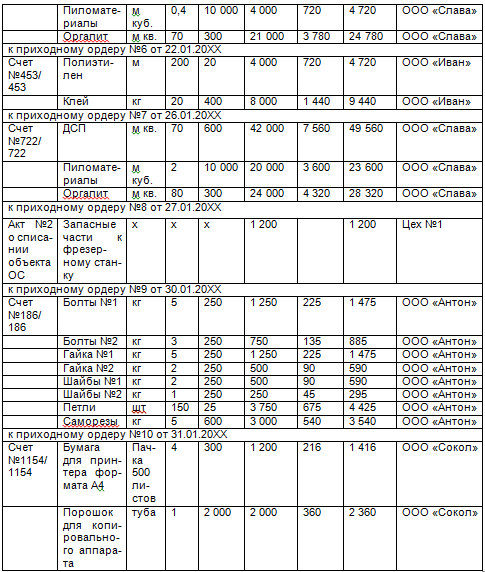

2 Информация об операциях, связанных с материалами 2.1. Поступление материалов на склад организации. Выписка из счетов и накладных по поступившим за январь 20ХХ года материалам:

Информация о перечислении денежных средств поставщикам в погашение задолженности за полученные материалы представлена в п. 6.3. 2.2. Отпуск материалов со склада организации. Выписка из требований-накладных на отпуск материалов со склада в январе 20ХХ года

Отпуск материалов произвел заведующий складом Кораблев В.Р., получили материалы: начальник цеха №1 – Голубев Д.М., начальник цеха №2 – Журавлев В.С., секретарь - Романова В.М.

3. Информация об операциях по расчетному счету В январе 20ХХ года были получены следующие выписки по лицевому счету. Выписка из лицевого счета за 10 января 20ХХ г. Входящий остаток____ .

Исходящий остаток ______ . Выписка из лицевого счета за 11 января 20ХХ г. Входящий остаток __________________

Исходящий остаток ___________________ . Выписка из лицевого счета за 12 января 20ХХ г. Входящий остаток________________

Исходящий остаток _____ Выписка из лицевого счета за 15 января 200ХХ г. Входящий ______

Исходящий остаток ______ Выписка из лицевого счета за 18 января 2009 г. Входящий остаток______

Исходящий остаток ______ Выписка из лицевого счета за 24 января 2009 г. Входящий остаток ______

Исходящий остаток _______ Выписка из лицевого счета за 28 января 20ХХ г. Входящий остаток ______

Исходящий остаток______ Выписка из лицевого счета за 31 января 2009 г. Входящий остаток______

Исходящий остаток _____ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||