| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 05.03.2018, 13:20 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Контрольная работа состоит из двух разделов: теоретической и практической. Контрольная работа выполняется по вариантам. В первом теоретическом разделе варианта 4 вопроса: по основам ВЭД; по бухгалтерскому учету ВЭД; по анализу ВЭД; по аудиту ВЭД. Второй раздел – практическая часть содержит 2 задачи: по учету ВЭД, анализу или аудиту ВЭД. Варианты контрольной работы определяются бакалаврами в соответствии таблицей.

ВАРИАНТ 1. 1.Основные понятия и общая характеристика внешнеэкономической деятельности. 2. Особенности бухгалтерского учета организаций-участников ВЭД. 3. Аудит операций по валютному счету. Практическая часть контрольной работы Задача 1. Отразите операции, составьте корреспонденцию счетов по учету прямых импортных поставок и произведите пересчет курсовых разниц на отчетные даты и даты совершения операций. Укажите первичные документы по каждой операции. Учетной политикой ООО «Престиж» предусмотрено, что накладные расходы по импорту собираются на отдельном субсчете к счету 41 «Товары». В учете товары отражаются по фактической стоимости приобретения (полной внешнеторговой стоимости). 7 марта: акцептован счет (инвойс) иностранного поставщика за отгруженный импортный товар на сумму 200 000 дол. (курс доллара 32,97 руб.) 8 марта: товар застрахован от риска порчи и гибели в пути. Страховой тариф - 6000 дол. (курс 32,97 руб.) 10 марта: в соответствии с базисом поставки приняты к оплате счета в валюте за транспортировку товара в размере 10000 дол. (курс 32,81 руб.). 14 марта: импортный товар получен на таможне. В соответствии с таможенной декларацией начислены таможенные платежи: таможенная пошлина - 10% от таможенной стоимости товара, акциз - 20%, таможенные сборы в рублях - 0,1%, в валюте - 0,05%, НДС - 18% (сделайте необходимые расчеты) (курс 32,553 руб.). 16 марта: перечислены таможенные платежи в рублях и в иностранной валюте (курс 32,55 руб.). 21 марта: приняты к оплате расходы в рублях по транспортировке импортного товара по территории Российской Федерации в размере 64 000 руб. (курс 32,08 руб.). 29 марта: импортный товар поступил на склад предприятия и оприходован по полной внешнеторговой стоимости (курс 31,2 руб.). 7 мая: поручено банку приобрести необходимое количество валюты для оплаты счетов поставщика и страхователя по коммерческому курсу 36,55 руб. Комиссионные банку – 1% от суммы сделки в рублях. 8 мая: приобретенная иностранная валюта зачислена на текущий валютный счет (курс 30,51 руб.). 9 мая: оплачены счета иностранного поставщика и страховой компании с валютного счета (курс 30,69 руб.). Задача 2. Составьте программу аудита денежных средств в иностранной валюте, с указанием этапов проверки и используемых источников. Результаты оформите в типовой таблице.

ВАРИАНТ 2. 1. Международное регулирование ВЭД. 2. Учет кассовых операций в иностранной валюте. 3. Цель, задачи аудита внешнеэкономической деятельности. Практическая часть контрольной работы Задача 1. Отразите операции, составьте корреспонденцию счетов по учету экспортных поставок и произведите пересчет курсовых разниц на отчетные даты и даты совершения операций. Укажите первичные документы по каждой операции. Определите базис поставки в соответствии с условиями «Инкотермс-2010». 1 июля: экспортный товар изготовлен и поступил на склад предприятия по его производственной себестоимости 50 тыс. руб. 5 июля: товар погружен в вагоны и отправлен иностранному покупателю железнодорожным транспортом согласно срокам, оговоренным в контракте. 9 июля: принят к оплате счет за погрузку товара и транспортировку до пограничного пункта на сумму 9000 руб. 12 июля: оформлена таможенная декларация и перечислены таможенные платежи в размере с расчетного счета 25000 руб. 14 июля: товар передан представителю иностранного покупателя по контрактной стоимости 2700 дол. Расходы по продаже списаны и определен финансовый результат (курс доллара 33,06 руб.). 17 июля: оплачены услуги по погрузке товара и его транспортировке до границы на сумму 9000 тыс. руб. (курс доллара 31,32 руб.). 20 июля: иностранный покупатель оплатил за товар, и выручка в размере 2700 дол. поступила на транзитный счет экспортера в уполномоченном банке (курс 31,15 руб.). Документы, подтверждающие экспорт, собраны и представлены в налоговую службу в установленные сроки. Задача 2. Составьте тест-вопросник внутреннего контроля для проверки денежных средств в иностранной валюте.

ВАРИАНТ 3. 1. Государственное регулирование ВЭД. 2. Оценка показателей бухгалтерской отчетности и пересчет активов и обязательств, стоимость которых выражена в иностранной валюте. 3. План и программа аудиторской проверки учета ВЭД. Практическая часть контрольной работы Задача 1. Отразите операции, составьте корреспонденцию счетов по учету экспортных поставок и произведите пересчет курсовых разниц на отчетные даты и даты совершения операций. Укажите первичные документы по каждой операции. Определите базис поставки в соответствии с условиями «Инкотермс-2010». 2 июня: отгружена партия экспортного товара на пограничный железнодорожный пункт по его производственной себестоимости на сумму 46 000 руб. 5 июня: товар, производственной себестоимостью 46 000 руб. отпущен со склада и загружен в автофургоны. Стоимость перевозки 2000 руб., НДС - ? руб. 6 июня: груз прибыл на пограничный пункт и принят на таможенный склад. Стоимость услуг по хранению - 10000 руб. 9 нюня: произведено таможенное оформление груза и оплачены вывозные таможенные платежи в размере 10% от контрактной стоимости. 11 июня: товар загружен в вагоны и отправлен за границу. Стоимость железнодорожных услуг международных перевозок - 1400 евро. (курс евро 43,59 руб.). 15 июня: экспортный товар временно помещен на хранение на коммерческий склад за границей. Стоимость услуг по хранению оплачена экспедитором (подотчетное лицо) — 300 евро. (курс евро 43,35 руб.). 20 июня: с расчетного счета оплачены расходы по отгрузке экспортного товара, его транспортировке (сумму определите) (курс евро 43,39 руб.). 25 июня: товар передан представителю покупателя на таможне в пункте назначения. Контрактная стоимость — 8400 евро. (курс евро 43,93 руб.). Определен финансовый результат от сделки. 3 июля: выручка, согласно выписанному счету, поступила на транзитный счет в уполномоченный банк. (курс евро 43,91 руб.). Задача 2. Составьте программу аудита экспортных операций, с указанием этапов проверки и используемых источников. Результаты оформите в таблице.

ВАРИАНТ 4. 1. Базисные условия поставки «Инкотермс-2010». 2. Учет операций на валютных счетах в банках России и за рубежом. 3. Аудит курсовых валютных разниц. Практическая часть контрольной работы Задача 1. Сформулируйте операции, составьте корреспонденцию счетов по учету экспортных поставок через посредника и произведите пересчет курсовых разниц на отчетные даты и даты совершения операций. Укажите первичные документы по каждой операции. Российский экспортер заключил договор консигнации с российским посредником. В соответствии с условиями договора, таможенный и валютный контроль возложены на консигнатора с возмещением всех затрат сверх комиссионного вознаграждения на основании предоставленного и документально подтвержденного отчета. 20 февраля: товар передается консигнатору для реализации за пределами территории Российской Федерации по фактической себестоимости - 1 600 000 руб. 10 марта: консигнанту предоставлен отчет о продаже товара иностранному покупателю по контрактной стоимости - 240 000 дол. (курс долл. 35,74 руб.). На основании отчета приняты следующие расходы, произведенные консигнатором при исполнении сделки: - таможенные платежи - 250 000 руб.; - расходы по транспортировке товара по территории России 600 000 руб.; - расходы по хранению груза - 480 000 руб.; - экспедиторские услуги - 140 000 руб. Сумма комиссионного вознаграждения посреднику составила 10% от контрактной стоимости в рублях по курсу на дату продажи. Спишите расходы на себестоимость экспортных продаж и определите финансовый результат. 5 апреля: зачислена на транзитный валютный счет выручка от продажи товара в иностранной валюте (сумму определите) (курс долл. 33,41 руб.). 12 апреля: перечислено консигнатору с расчетного счета комиссионное вознаграждение и возмещены произведенные им расходы (сумму определите) (курс долл. 33,63 руб.). Задача 2. Составьте тесты внутреннего контроля (перечень вопросов, предлагаемый руководству аудируемого лица) для проверки экспортных операций.

ВАРИАНТ 5. 1. Таможенное регулирование и таможенный контроль ВЭД. 2. Нормативное регулирование бухгалтерского учета ВЭД. 3. Технология аудита отчетности предприятия – участника ВЭД. Практическая часть контрольной работы Задача 1. Сформулируйте операции, составьте корреспонденцию счетов по учету прямых импортных поставок и произведите пересчет курсовых разниц на отчетные даты и даты совершения операций. Укажите первичные документы по каждой операции. Организация приобрела импортные запасные части для автомобилей, которые используются в производственной деятельности, базисное условие поставки FOB. Договорная стоимость товара - 30 000 евро. Право собственности переходит в момент приемки-передачи товара покупателю в порту отправления. Учетной политикой предусмотрено, что материально-производственные запасы отражаются в учете по учетным ценам. При покупке импортных запасных частей произведены следующие расходы: - фрахт судна - 3400 евро; - страхование груза в пути - 2000 евро; - хранение на таможенном складе - 24 000 руб.; - доставка до складов автомобильным транспортом - 30 000 руб., НДС - 5400 руб.; -ввозная таможенная пошлина - 10% от таможенной стоимости; - НДС - 18% от налогооблагаемой базы; - таможенный сбор - 1% от таможенной стоимости в рублях и 0,5% в валюте платежа. При выполнении контракта в соответствии с первичными документами установлены следующие даты совершения операций. 15 августа: произведена приемка-передача товара в порту отправления, страхование и погрузка на борт судна (курс евро 45,26 руб.). 23 августа: партия товара поступила на таможню и оформлена таможенная декларация (курс евро руб.). 25 августа: оплачены таможенные платежи. 29 августа: товар выпущен для свободного обращения на территории России и погружен в автофургоны для доставки на склад предприятия. 1 сентября: товар поступил на склад и оприходован по учетной стоимости 1 500 000 руб., списаны отклонения фактической стоимости приобретения (полной внешнеторговой стоимости) от учетной стоимости. 5 сентября: поручено банку приобрести необходимое количество валюты для оплаты счетов поставщика и страхователя по коммерческому курсу - 37,60 руб. за 1 евро. Комиссионные банку - 1% от суммы сделки в рублях. 6 сентября: валюта зачислена на текущий валютный счет. 7 сентября: перечислено иностранному поставщику и страховой компании в погашение задолженности. Задача 2. Составьте программу аудита импортных операций, с указанием этапов проверки и используемых источников. Результаты оформите в таблице.

ВАРИАНТ 6. 1. Таможенное оформление грузов. Грузовая таможенная декларация. 2. Учет расчетов с иностранными партнерами и их представительствами в России. 3. Аудит операций по купле-продаже валюты. Практическая часть контрольной работы Задача 1. Сформулируйте операции, составьте корреспонденцию счетов по учету прямых импортных поставок и произведите пересчет курсовых разниц на отчетные даты и даты совершения операций. Укажите первичные документы по каждой операции. Организация приобрела четыре комплекта импортного оборудования для производственной деятельности (базисное условие поставки CIF). Договорная стоимость товара - 320 000 евро. Право собственности переходит в момент приемки-передачи товара покупателю в порту назначения. Учетной политикой предусмотрено, что оборудование отражается в учете по фактической стоимости приобретения. При покупке импортного оборудования произведены следующие расходы: - страхование груза в пути - 30 000 евро; - хранение на таможенном складе - 280 000 руб.; - доставка до складов автомобильным транспортом - 180 000 руб., НДС- 32 400 руб.; - ввозная таможенная пошлина - 8% от таможенной стоимости; - НДС - 18% от налогооблагаемой базы; - таможенный сбор - 1% от таможенной стоимости в рублях и 0,5% в валюте платежа. При выполнении контракта в соответствии с первичными документами установлены следующие даты совершения операций. 24 августа: произведена приемка-передача товара в порту назначения, страхование и погрузка на автотранспорт (курс евро 45,47 руб.). 27 августа: партия товара поступила на таможню и оформлена таможенная декларация (курс евро 44,94 руб.). 29 августа: оплачены таможенные платежи и товар выпущен для свободного обращения на территории России (курс евро 45,30 руб.). 1 сентября: товар поступил на склад и оприходован по фактической стоимости приобретения (определить полную внешнеторговую стоимость каждого комплекта оборудования) (курс евро 45,43 руб.). 2 сентября: поручено банку приобрести необходимое количество валюты для оплаты счетов поставщика и страхователя по коммерческому курсу - 48,20 руб. за 1 евро. Комиссионные банку - 1% от сделки в рублях. 3сентября: валюта зачислена на текущий валютный счет (курс евро 45,49 руб.). 6сентября: перечислено иностранному поставщику и страховой компании в погашение задолженности (45,11 руб.). 7 сентября: 1 комплект оборудования передан в монтаж. Работы ведутся подрядным способом. В соответствии с договором подрядчика, стоимость работ составила 140 000 руб., НДС - 25 200 руб. (курс евро 45,07 руб.). 10 октября: приемочная комиссия произвела осмотр и приняла решение о вводе оборудования в эксплуатацию (первоначальную стоимость определите). Задача 2. Составьте тесты внутреннего контроля (перечень вопросов, предлагаемый руководству аудируемого лица) для проверки импортных операций.

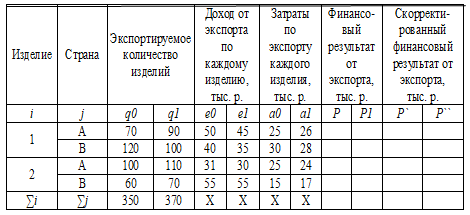

ВАРИАНТ 7. 1. Валютное регулирование и валютный контроль ВЭД. 2.Особенности ведения бухгалтерского учета в иностранных филиалах и представительствах российских компаний за рубежом. 3.Аудит расходов по зарубежным командировкам. Практическая часть контрольной работы Задача 1. Сформулируйте операции, составьте корреспонденцию счетов по расчетам с персоналом по загранкомандировкам и произведите пересчет курсовых разниц на отчетные даты и даты совершения операций. Иванов С.Ю., работник ООО «Виктория», направлен в загранкомандировку в Австрию с 29 августа по 5 сентября. 28 августа для оплаты командировочных расходов организация выплатила ему из кассы 300 000 руб. Иванов купил иностранную валюту в обменном пункте по коммерческому курсу 35,75 руб. за 1 евро. 6 сентября утвержден авансовый отчет Иванова, сумма расходов по проезду и проживанию составила 3500 евро. Суточные в иностранной валюте утверждены в размере, эквивалентном 50 дол. Суточные в рублях утверждены в размере 300 руб. Курс долл. 31,61 руб. 8 сентября: внесен в кассу остаток неиспользованного аванса в рублях. Курс долл. 31,43 руб. Задача 2. Провести анализ выполнения обязательств по экспортным операциям. Определить влияние физического объема и цены на товар на выполнение плана. Выполнение обязательств по экспорту товаров

ВАРИАНТ 8. 1. Требования, предъявляемые к внешнеторговым контрактам. 2. Учет вложений в ценные бумаги, стоимость которых выражена в иностранной валюте 3. Аудит экспортных и реэкспортных операций. Практическая часть контрольной работы Задача 1. ООО «Рио» заключило контракт на поставку товара с поставщиком-импортером ООО «Гламур» на сумму 10 000 долл. В контракте предусмотрена аккредитивная форма расчетов. ООО «Рио» в пользу ООО «Гламур» выставляет покрытый безотзывный аккредитив в размере 10 000 долл. США за счет своих средств. Курс доллара США на дату покупки валюты и открытия аккредитива составляет 35 руб./долл. Комиссия банка за покупку валюты составила 10 долл. США, за услуги по открытию аккредитива - 40 000 руб. Право собственности на товар переходит к покупателю при погрузке товара на морское судно на территории импортера. На момент перехода права собственности курс доллара США составил 34,5 руб./долл. ООО «Рио» уплатило таможенные пошлину и сбор в размере 39 600 руб., НДС - 44 600 руб. В условиях аккредитива установлено его исполнение при представлении ООО «Гламур» в исполняющий банк предусмотренного договором пакета документов. Курс доллара США на момент исполнения аккредитива составил 36 руб./долл. Транспортные услуги по перевозке товара оказаны российским перевозчиком, их стоимость составила 1200 долл. (без НДС). По договору транспортные услуги оплачиваются в рублях. Курс доллара на дату оказания транспортных услуг составил 35 руб./долл., на дату их оплаты - 35,4 руб./долл. Согласно учетной политике ООО «Рио» транспортные услуги отражаются на счете 44 «Издержки обращения» и распределяются на остаток товара на складе. В бухгалтерском учете ООО «Рио» к счету 41 открыты субсчета: 41-1 «Товары в пути», 41-2 «Товары на складе». Задача 2. Проанализировать динамику экспортных поставок. Рассчитать влияние факторов на изменение экспортной выручки.

ВАРИАНТ 9. 1. Международные способы расчетов. 2. Особенности бухгалтерского учета и налогообложения филиалов и представительств иностранных организаций на территории РФ. 3. Особенности аудита отдельных валютных операций. Практическая часть контрольной работы Задача 1. Отразить на счетах бухгалтерского учета взносы нерезидентов в уставный капитал российской организации и расчеты организации с иностранными участниками. Курсы доллара США: 2 число – 30,0 руб. (регистрация учредительных документов). 8 число – 30,5 руб. 15 число – 30,7 руб. (дата объявления выдачи дохода). 20 число – 30,9 руб. 1 операция: Сформирован уставный капитал иностранных участников в размере 3 000 дол. США по их вкладу. 2 операция: 8 числа на валютный счет предприятия поступили денежные средства от иностранных участников в полном объеме. 3 операция: Отражается курсовая разница по задолженности учредителей. 4 операция: Направлена нераспределенная прибыль отчетного года в размере 1 000 дол. на выплату доходов иностранным участникам по курсу ЦБ на дату объявления выдачи дохода. 5 операция: 20 числа с валютного счета перечислен доход иностранным участникам. 6 операция: Списана курсовая разница по расчетам организации с иностранными участниками на дату завершения расчетов. Задача 2. Исходные данные. В бухгалтерском учете фирмы К отражены следующие операции:

Независимая аудиторская фирма обнаружила нарушения. Укажите на эти нарушения. Обоснуйте свои выводы, сославшись на соответствующие нормативные документы.

ВАРИАНТ 10. 1. Органы и агенты валютного регулирования и валютного контроля, их права и обязанности. 2. Учет расчетов по валютным кредитам и займам. 3. Сбор аудиторских доказательств и составление рабочих документов по результатам аудита ВЭД. Практическая часть контрольной работы Задача 1. ЗАО «Покупатель» заключило договор поставки товара с российским поставщиком ООО «Поставщик». По договору товар оплачивается с помощью непокрытого аккредитива с отсрочкой платежа Аккредитив исполняется через 20 календарных дней после отгрузки товара покупателю и представлен поставщиком в исполняющий банк подтверждающих отгрузку документов. Сумма поставки товара составляет 129 800 руб., в том числе НДС — ? руб. (18 %). За открытие аккредитива банку-эмитенту уплачены денежные средства в размере 12 980 руб. Право собственности на товар переходит в момент отгрузки товара со склада поставщика. В бухгалтерском учете ЗАО «Покупатель» будут сделаны следующие проводки.

В бухгалтерском учете ООО «Поставщик» подлежат отражению следующие проводки.

Задача 2. Исходные данные. В апреле организацией была продана валюта – 4000 долларов США. Данная операция отражена в учете следующими записями:

1. Установите правильность отражения операций по продаже валюты на счетах бухгалтерского учета. В случае необходимости приведите исправительные бухгалтерские записи. 2. Подтвердите ваше мнение ссылками на соответствующие нормативные документы. 3. Составьте рабочий документ аудитора.

ВАРИАНТ 11. 1. Валютные операции между резидентами; между резидентами и нерезидентами. 2. Учет расчетов с иностранными учредителями по вкладам в уставный капитал и выплате доходов. 3.Оценка полученной информации и подготовка аудиторского заключения о достоверности показателей отчетности организации- участника ВЭД. Практическая часть контрольной работы Задача 1. Предприятие приобретает материалы по импорту на условиях франко-склад продавца. Контрактная стоимость материалов составляет 10 000 долл. Транспортные услуги до границы РФ осуществляет иностранная транспортная компания, их стоимость составляет 1000 долл. На таможне предприятием уплачен НДС в размере 1400 руб., акциз - 7 285 руб., таможенная пошлина - 24 666 руб. и таможенные сборы: за таможенное оформление грузов - 332 руб. и дополнительный сбор - 5,5 долл. Курс ЦБ РФ на дату отгрузки материалов со склада поставщика составил 38,45 руб./долл.; на дату уплаты таможенных платежей и составления таможенной декларации курс не менялся. Доставка материалов по территории России осуществлялась российской автотранспортной организацией; расходы на транспорт составили 2360 руб. (в том числе НДС - 360 руб.). Согласно учетной политике предприятия учет приобретения импортных материалов ведется с использованием счета 15 «Заготовление и приобретение материалов». Задача 2. Исходные данные. Предприятие продает 5000 дол. США с текущего валютного счета. Коммерческий курс на день продажи 29 руб. 06 коп. за дол. Курс ЦБ РФ на день подачи поручения на продажу валюты – 28 руб. 50 коп; на день продажи – 28 руб. 52 коп. Бухгалтерией предприятия сделаны следующие записи:

Необходимо проверить правильность отражения указанных операций, в случае необходимости произвести исправительные записи; составить рабочий документ аудитора.

ВАРИАНТ 12. 1. Ответственность предприятий-участников ВЭД за нарушение валютного законодательства. 2. Особенности учета затрат на производство продукции на экспорт. 3. Аудит экспортных операций. Практическая часть контрольной работы Задача 1. ЗАО «Импортер» приобрело оборудование у иностранного поставщика. Контрактная стоимость оборудования - 15 000 долл., таможенные сборы (в рублях) составили 400 руб., таможенные сборы в валюте - 7,5 долл., таможенная пошлина - 1500 долл. В договоре определено, что моментом перехода права собственности является дата принятия грузовой таможенной декларации оформлению. Курс рубля к доллару, установленный ЦБ РФ: на дату принятия грузовой таможенной декларации к оформлению - 35,8 руб./долл.; на дату перехода права собственности - 35,7 руб./долл. Стоимость услуг по доставке оборудования от таможенного терминала до склада организации составила 1180 руб. (в том числе НДС-180 руб.). В бухгалтерском учете делаются следующие проводки: - отражена контрактная стоимость оборудования в рублях по курсу на дату перехода права собственности; - отражены таможенные сборы, уплаченные в рублях; - отражены валютные таможенные сборы в рублях по курсу на дату принятия грузовой таможенной декларации к оформлению; - отражена таможенная пошлина в рублях по курсу на дату принятия грузовой таможенной декларации к оформлению; - учтен налог на добавленную стоимость, уплаченный таможенным органам; - отражена стоимость услуг по доставке оборудования от таможенного терминала до склада; - учтен налог на добавленную стоимость по услуге по транспортировке объекта основных средств; - оприходован объект основных средств. Задача 2. Исходные данные. Фирма «ЛТД» отправила своего работника в загранкомандировку для заключения договора на поставку нового оборудования. Расходы, связанные с оформлением заграничного паспорта, бухгалтер отнес на счет 91 «Прочие доходы и расходы». Расходы, связанные с оформлением выездных документов, отнесены на счет 20 «Основное производство». При этом были составлены следующие бухгалтерские записи:

Аудиторская проверка обнаружила ошибку в бухгалтерском учете этих операций. 1. Сделайте исправительные бухгалтерские записи. 2. Подтвердите ваше заключение ссылками на соответствующие пункты нормативных документов. 3. Составьте рабочий документ аудитора.

ВАРИАНТ 13. 1. Основные принципы перемещения товаров через таможенную границу РФ. 2. Учет отгрузки и продажи товаров на экспорт. 3. Аудит международного лизинга и аренды Практическая часть контрольной работы Задача 1. Отразить операции на счетах бухгалтерского учета.

Задача 2. Исходные данные. Организацией была осуществлена продажа валюты с текущего валютного счета. Бухгалтерией организации продажа иностранной валюты была отражена следующим образом:

1. Установите правильность корреспонденций счетов и определения курсовых разниц. 2. Произведите исправительные записи (в случае необходимости). 3. Подтвердите ваше мнение ссылками на соответствующие нормативные документы. 4. Составьте рабочий документ аудитора.

ВАРИАНТ 14. 1. Таможенные режимы: основные, экономические, завершающие, специальные. 2. Учет расчетов с подотчетными лицами по загранкомандировкам. 3. Аудит бартерных операций Практическая часть контрольной работы Задача 1. Российская организация «Экспортер» отгрузила 15 мая 2009г. иностранному покупателю 100 000 шт. микросхем собственного производства. Контрактная цена 1 микросхемы - 30 евро. Стоимость всей партии составляет 3 000 000 евро, а ее производственная себестоимость - 60 000 000 руб. Поставка микросхем произведена на условиях DAF. Условиям контракта определено, что право собственности на товар переход к покупателю на границе. Стоимость транспортной услуги по доставке груза со склада экспортера до границы - 200 000 руб. При таможенном оформлении (22 мая 2009г.) уплачены таможенная пошлина в сумме 1 000 000 руб. и соответствующий сбор. Товар пересек границу 5 мая 2009г. Расчеты с покупателем произведены 11 июня 2009г. Официальный курс евро составил: на дату таможенного оформления груза - 44,19 руб./евро; на дату пересечения границы - 34,05 руб./евро; на дату зачисления выручки на транзитный валютный счет - 33,85 руб./евро. Задача 2. Курс рубля к доллару США на 01.03. составил 34,20 руб. за 1 доллар. Остаток валютных денежных средств на эту же дату на текущем валютном счете составил 200000 долларов. Предприятие оплатило счет поставщика 20.03 на сумму 150000 долларов по курсу 33,8 руб./дол. Бухгалтерией предприятия совершены следующие операции:

Проверить правильность отражения операций, составить рабочий документ аудитора.

ВАРИАНТ 15. 1. Таможенная стоимость и методы ее определения. 2. Состав и учет накладных расходов по экспорту. 3. Особенности аудиторских доказательств достоверности и законности импортных операций. Практическая часть контрольной работы Задача 1. Российская организация 01.10. получила кредит от уполномоченного банка на сумму 40 000 долл. США. Срок пользования кредитом - 2 мес., процентная ставка - 5 %. Проценты уплачиваются ежемесячно. Для обеспечения исполнения обязательств по кредитному договору организация-заемщик заключила договор поручительства с банком-нерезидентом, по которому 01.10. перечислила в его пользу 3 000 долл. США. В этот же день организация уплатила своему поставщику аванс в сумме 25 000 долл. США за счет привлеченного кредита. Товары контрактной стоимостью 40 000 долл. США приняты к учету 19.10., после чего был произведен окончательный расчет с поставщиком. 30.11. российская организация возвращает уполномоченному банку кредит в сумме 40 000 долл. США. Перевод иностранной валюты осуществлен с текущего валютного счета организации в уполномоченном банке. Официальный курс долл. США по отношению к рублю составляет: на 01.10. - 39,90 руб.; на 19.10. - 39,80 руб.; на дату проведения переоценки кредитных обязательств за октябрь (29.10.) - 39,70 руб.; на дату уплаты процентов по кредитному договору за октябрь (01.11.) - 39,70руб.; на дату возврата кредита (30.11.) - 38,20руб. Составить бухгалтерские проводки по данным операциям. Задача 2. Аудитор проверяет правильность учета лизинговых операций у лизингополучателя импортного оборудования. Изучив условия лизингового договора между иностранным лизингодателем и проверяемой российской организацией - лизингополучателем, аудитор обнаружил, что лизинговое имущество продолжает числиться на балансе у лизингодателя. В учете лизингополучателя бухгалтерские записи следующие: Дт 001 – 100 000 р. – Принято лизинговое имущество на забалансовый учет. Дт 26 – Кт 76 – 15 000 р. – Начислены лизинговые платежи за месяц. Дт 19 – Кт 76 – 2 700 р. – Отражен НДС с суммы лизингового платежа. Дт 76 – Кт 52 – 17 700 р. Перечислена с валютного счета сумма лизингового платежа за месяц. Дт 68 – Кт 19 – 2 700 р. – Возмещен НДС из бюджета. Дт 26 – Кт 02 – 1 000 р. – Начислена амортизация лизингового имущества за месяц. Определить правильность ведения учета по данной операции, ссылаясь на соответствующие нормативно-законодательные акты. Выявить ошибку и сделать выводы о санкционировании.

ВАРИАНТ 16. 1. Виды таможенных платежей и порядок их уплаты. 2. Учет покупки иностранной валюты. 3. Методика аудита внешнеторговых договоров мены Практическая часть контрольной работы Задача 1. Российская организация приобрела на внешнем рынке 500 холодильников по цене 300 евро за единицу. Поставка товаров произведена на условиях CIP (расходы по их перевозке и страхованию до таможенного склада в Москве несет продавец). Стоимость транспортной услуги по доставке товаров из Москвы до склада импортера в Уфе – 236 000 руб. (включая НДС). По условиям контракта право собственности на товар переходит к импортеру на границе. Товар пересек границу 01.10. и поступил на склад импортера 05.10. При таможенном оформлении 02.10. уплачены: таможенная пошлина (15 %), сбор за таможенное оформление в рублях (0,5%), НДС (18 %). Расчеты с продавцом и перевозчиком произведены 07.10. Официальный курс евро составил: на 01.10. - 45,34 руб., на 02.10. - 44,01 руб., на 07.10. - 44,58 руб. Составить бухгалтерские проводки по данным операциям. Задача 2. На основе данных определить влияние на результат от экспорта 1) изменения количества экспортируемых изделий; 2) изменения дохода от экспорта; 3) изменения затрат по экспортируемым изделиям. 4)

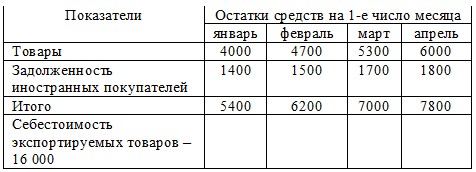

ВАРИАНТ 17. 1. Налоговое регулирование внешнеэкономической деятельности. 2. Особенности учетной политики организаций-участников ВЭД. 3.Методика аудиторской проверки учета краткосрочных валютных кредитов Практическая часть контрольной работы Задача 1. Организация с целью осуществления полной предоплаты по импортному контракту на поставку материалов, 01.10. поручила уполномоченному банку приобрести 50 000 долл. США, в связи с чем перечислила ему 2 000 000 руб. Комиссия банка - 10 000 руб. 02.10. уполномоченный банк приобрел валюту на ММВБ и 03.10. зачислил ее на транзитный валютный счет своего клиента. В этот же день валюта была переведена поставщику, а остаток неиспользованных рублевых средств зачислен на расчетный счет. Приобретенные импортные материалы контрактной стоимостью 50 000 долл. США приняты к учету 10.10. Официальный курс доллара США составил: на 02.10. - 38,50 руб.; на 03.10. - 38.40 руб. Курс покупки доллара ММВБ на 02.10. - 39 руб. Составить бухгалтерские проводки по данным операциям. Задача 2. Определить средний остаток средств по экспорту, среднюю продолжительность одного оборота (в днях) и количество оборотов по экспортируемым товарам, средствам в расчетах, а также по общей величине оборотных средств, вложенных в экспортные операции в I квартале 20__г., используя следующие данные (тыс. руб.):

ВАРИАНТ 18. 1. План счетов бухгалтерского учета финансово-хозяйственной деятельности внешнеэкономических организаций. 2. Учет расчетов по НДС при вывозе товаров с территории РФ. 3. Аудит операций с наличными валютными денежными средствами и валютными денежными документами. Практическая часть контрольной работы Задача 1. Российская организация заключила с иностранной организацией внешнеторговый бартерный контракт, по условиям которого она обязуется передать в собственность иностранной организации партию пиломатериалов в обмен на деревообрабатывающие станки. Стоимость обмениваемых товаров признается эквивалентной и составляет 700000 евро. 04.10. российская организация отгрузила иностранной организации партию пиломатериалов производственной себестоимостью 11000000 руб. Стоимость транспортной услуги по доставке экспортного груза составила 590000 руб. включая НДС 18%. При таможенном оформлении были уплачены: таможенная пошлина в размере 50000руб и сбор за таможенное оформление 20 000 руб.. 12.10. иностранная организация отгрузила российской организации деревообрабатывающие станки. Стоимость транспортной услуги по доставке импортного груза составила 1062000 руб. (в том числе НДС 18%). При таможенном оформлении оборудования (15.10.) были уплачены: ввозная таможенная пошлина (100000 руб.), сбор за таможенное оформление в рублях (20 000 руб.) и НДС (18%). Приобретенное оборудование оприходовано на склад импортера 20.10. Условиями контракта определено, что право собственности на товары переходит к сторонам после того, как они выполнят друг перед другом свои обязательства по поставкам. Официальный курс евро составил: на 12.10. - 45,18 руб., на 15.10. – 46,12 руб. Составить бухгалтерские проводки по данным операциям. Задача 2. Организация в соответствии с заключенными контрактами должна была поставить на экспорт в отчетном периоде 1 000 ед. товара по цене 200 у.е. за ед. Фактически в процессе исполнения контрактных обязательств было поставлено 700 ед. товара по цене 200 у.е. за ед., 200 ед. по цене 160 у.е. за ед. и 100 ед. товара по цене 180 у.е. за ед. Определить степень недовыполнения контрактных обязательств по экспортируемым товарам с использованием индекса потерь экспортной выручки.

ВАРИАНТ 19. 1. Понятие и виды внешнеторговых сделок. 2. Учет операций по договору консигнации. 3. Аудит активов и обязательств, стоимость которых выражена иностранной валюте. Практическая часть контрольной работы Задача 1. Организация - комиссионер на основании договора комиссии, заключенного с организацией - комитентом, продала от своего имени партию микросхем иностранному покупателю. Согласно условиям договора грузоотправителем товаров является комитент, расчеты с иностранным покупателем ведутся через комиссионера, комиссионное вознаграждение составляет (с учетом НДС) 118 000 евро, расчеты с комиссионером ведутся путем зачета встречных требований, обязательную продажу валюты производит экспортер. 24.11.0х комитент отгрузил импортеру партию микросхем, продажная стоимость которых 3 000000 евро. Право собственности на него переходит к покупателю после отгрузки. Согласно отчету комиссионера расчеты с импортером и экспортером по экспортной выручке произведены 30.11., сумма транспортных расходов - 30000 евро. Отчет утвержден 30.11. Расходы комиссионера, связанные с оказанием посреднической услуги, составили 1500000 руб. Официальный курс евро составил на дату: отгрузки товаров - 44,17 руб., утверждения отчета комиссионера и осуществления с ним расчетов - 43,48 руб. Составить бухгалтерские проводки по данным операциям у посредника. Задача 2. Исходные данные. Российская организация закупила у иностранного поставщика материальные ценности на сумму 5000 долл. США. Согласно контракту право собственности на закупленные товары переходит к российскому покупателю на дату их передачи иностранному перевозчику. Курс Банка России на эту дату составляет 30,1 руб./долл. США. Товар пересек границу РФ. На дату оформления ГТД начислены и уплачены таможенные платежи: - таможенная пошлина – 10%; - НДС – 18%; - сбор за таможенное оформление. Курс Банка России составил 30,2 руб./долл. США. Товар оприходован на складе импортера по полной импортной стоимости. 1. Проконсультировать клиента по поводу отражения данных операций на счетах бухгалтерского учета. 2. Обосновать данные рекомендации ссылками на нормативные документы.

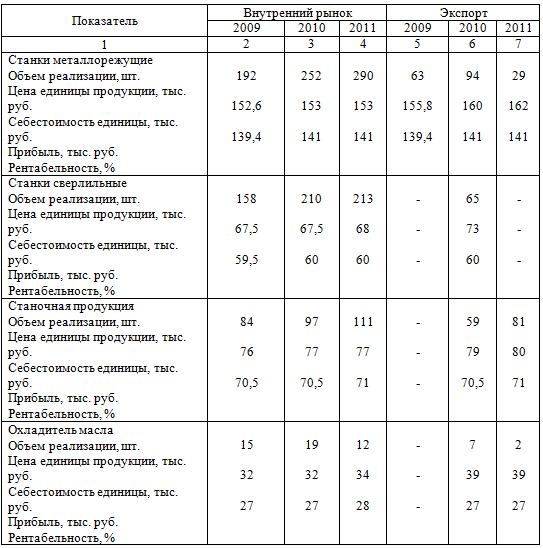

ВАРИАНТ 20. 1. Налогообложение внешнеэкономической деятельности 2. Учет накладных расходов по импорту. 3. Аудит затрат на производство экспортной продукции. Практическая часть контрольной работы Задача 1. По договору внешнеторговой бартерной сделки российская организация ООО «Тигр» должна первой поставить свою продукцию на экспорт на сумму 4 000 долларов США. Себестоимость этих товаров составляет 70 000 рублей. Кроме того, российским предприятием - экспортером были уплачены таможенная пошлина (10%) и сбор за таможенное оформление 500 руб. Поставка импортных товаров от иностранного партнера также должна быть произведена на сумму 4 000 долларов США. При получении импортного груза российским предприятием уплачены таможенная пошлина (10%), сбор за таможенное оформление 500 руб. и НДС (18%). Право собственности на товары переходит на момент передачи российской транспортной организации. Курс доллара на дату отгрузки экспортных товаров и уплату вывозных пошлин 28 руб., на дату оприходования импортных товаров и уплату ввозных пошлин 38,50 руб. Составить бухгалтерские проводки по данным операциям. Задача 2. Провести анализ динамики рынков сбыта продукции. Сделать выводы.

Анализ структуры рынков сбыта и их доходности в 2011 году

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||