Теоретическое задание предполагает письменные ответы на вопросы, при раскрытии которых от обучающегося требуется не только знание теоретического учебного и инструктивного материла, но и умение ориентироваться в периодических изданиях, творческий подход, осмысление различных точек зрения по конкретной проблеме. Не допускается списывание текста из первоисточников. Ответ должен быть конкретным, раскрывать сущность поставленного вопроса и занимать по объему около 10 страниц.

Практическое задание включает решение задачи по основам бухгалтерского учета. При выполнении задания необходимо выполнить соответствующие расчеты.

Материал работы следует располагать в следующей последовательности:

- титульный лист;

- карточка рецензента;

- содержание;

- введение;

- теоретическая часть или основная часть;

- практическая часть;

- заключение;

- список используемой литературы;

- практический материал, используемый в работе (в виде приложения, если он не дан по ходу изложения).

Следует отметить, что общий объем контрольной работы не должен превышать 25 страниц текста. Текст работы должен выполняться на белой бумаге формата А4, на одной стороне листа. Печать текста должна осуществляться на компьютере.

Работа выполняется по вариантам, которые определяются по последней цифре номера студенческого билета:

|

Номер студенческого билета

|

Номер выполняемого варианта

|

|

№ 1, 11, 21, 31, 41

|

Первый

|

|

№ 2, 12, 22, 32, 42

|

Второй

|

|

№ 3, 13, 23, 33, 43

|

Третий

|

|

№ 4, 14, 24, 34, 44

|

Четвертый

|

|

№ 5, 15, 25, 35, 45

|

Пятый

|

|

№ 6, 16, 26, 36, 46

|

Шестой

|

|

№ 7, 17, 27, 37, 47

|

Седьмой

|

|

№ 8, 18, 28, 38, 48

|

Восьмой

|

|

№ 9, 19, 29, 39, 49

|

Девятый

|

|

№ 10, 20, 30, 40, 50

|

Десятый

|

ЗАДАНИЯ КОНТРОЛЬНОЙ РАБОТЫ

1 Теоретическая часть

Вопрос 1:

Вариант 1.

Задачи и функции бухгалтерского учета.

Вариант 2.

Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации.

Вариант 3.

Методы и принципы бухгалтерского учета.

Вариант 4.

Счета бухгалтерского учета, их строение и классификация.

Вариант 5.

Первичные документы в бухгалтерском учете.

Вариант 6.

Регистры бухгалтерского учета.

Вариант 7.

Формы бухгалтерского учета.

Вариант 8.

Состав и предназначение бухгалтерской финансовой отчетности.

Вариант 9.

Бухгалтерский баланс, его строение, содержание и предназначение.

Вариант 10.

Учетная политика предприятия.

Вопрос 2

Вариант 1.

Порядок учета основных средств предприятия.

Вариант 2.

Порядок учета материально-производственных запасов.

Вариант 3.

Порядок учета денежных средств.

Вариант 4.

Порядок учета расчетов с персоналом по оплате труда.

Вариант 5.

Порядок учета расчетов с подотчетными лицами.

Вариант 6.

Порядок учета расчетов с поставщиками и подрядчиками.

Вариант 7.

Порядок учета расчетов с покупателями и заказчиками.

Вариант 8.

Порядок учета затрат на производство и реализацию продукции.

Вариант 9.

Порядок учета расчетов с бюджетом по налогам и сборам.

Вариант 10.

Порядок учета уставного капитала и расчетов с учредителями.

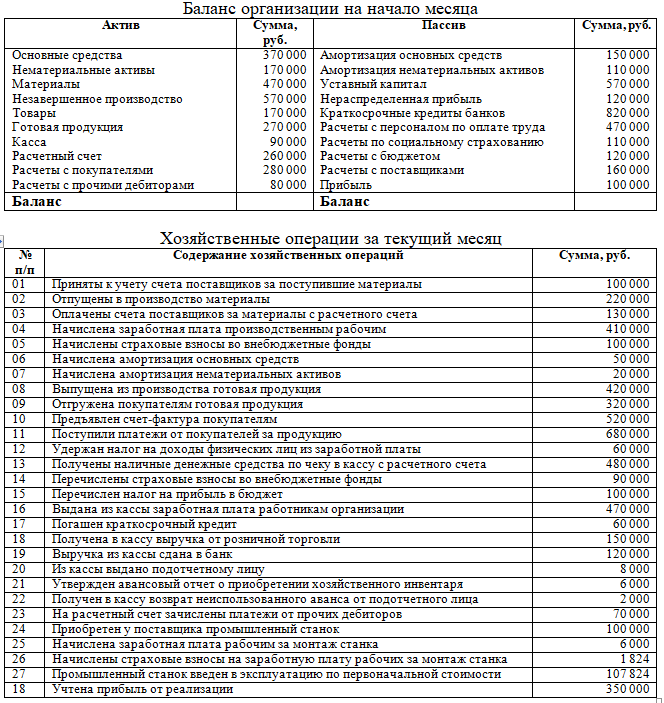

Практическое задание

1 вариант

На основе предложенных исходных данных открыть счета бухгалтерского учета и отразить на них все хозяйственные операции за текущий месяц; определить сумму дебетовых и кредитовых оборотов и дебетовых и кредитовых остатков по счетам.

Баланс организации на начало месяца

|

Актив

|

Сумма, руб.

|

Пассив

|

Сумма, руб.

|

|

Основные средства

Нематериальные активы

Материалы

Незавершенное производство

Товары

Готовая продукция

Касса

Расчетный счет

Расчеты с покупателями

Расчеты с прочими дебиторами

|

300 000

100 000

400 000

500 000

100 000

200 000

20 000

200 000

200 000

10 000

|

Амортизация основных средств

Амортизация нематериальных активов

Уставный капитал

Нераспределенная прибыль

Краткосрочные кредиты банков

Расчеты с персоналом по оплате труда

Расчеты по социальному страхованию

Расчеты с бюджетом

Расчеты с поставщиками

Прибыль

|

100 000

40 000

500 000

50 000

750 000

400 000

40 000

50 000

70 000

30 000

|

|

Баланс

|

|

Баланс

|

|

Хозяйственные операции за текущий месяц

|

№ п/п

|

Содержание хозяйственных операций

|

Сумма, руб.

|

|

01

|

Приняты к учету счета поставщиков за поступившие материалы

|

100 000

|

|

02

|

Отпущены в производство материалы

|

40 000

|

|

03

|

Оплачены счета поставщиков за материалы с расчетного счета

|

150 000

|

|

04

|

Начислена заработная плата производственным рабочим

|

420 000

|

|

05

|

Начислены страховые взносы во внебюджетные фонды

|

140 000

|

|

06

|

Начислена амортизация основных средств

|

10 000

|

|

07

|

Начислена амортизация нематериальных активов

|

5 000

|

|

08

|

Выпущена из производства готовая продукция

|

400 000

|

|

09

|

Отгружена покупателям готовая продукция

|

300 000

|

|

10

|

Предъявлен счет-фактура покупателям

|

560 000

|

|

11

|

Поступили платежи от покупателей за продукцию

|

620 000

|

|

12

|

Удержан налог на доходы физических лиц из заработной платы

|

60 000

|

|

13

|

Получены наличные денежные средства по чеку в кассу с расчетного счета

|

410 000

|

|

14

|

Перечислены страховые взносы во внебюджетные фонды

|

40 000

|

|

15

|

Перечислен налог на прибыль в бюджет

|

30 000

|

|

16

|

Выдана из кассы заработная плата работникам организации

|

400 000

|

|

17

|

Погашен краткосрочный кредит

|

50 000

|

|

18

|

Получена в кассу выручка от розничной торговли

|

140 000

|

|

19

|

Выручка из кассы сдана в банк

|

100 000

|

|

20

|

Из кассы выдано подотчетному лицу

|

8 000

|

|

21

|

Утвержден авансовый отчет о приобретении хозяйственного инвентаря

|

6 000

|

|

22

|

Получен в кассу возврат неиспользованного аванса от подотчетного лица

|

2 000

|

|

23

|

На расчетный счет зачислены платежи от прочих дебиторов

|

3 000

|

|

24

|

Приобретен у поставщика промышленный станок

|

90 000

|

|

25

|

Начислена заработная плата рабочим за монтаж станка

|

5 000

|

|

26

|

Начислены страховые взносы на заработную плату рабочих за монтаж станка

|

1 520

|

|

27

|

Промышленный станок введен в эксплуатацию по первоначальной стоимости

|

96 520

|

|

28

|

Учтена прибыль от реализации

|

400 000

|

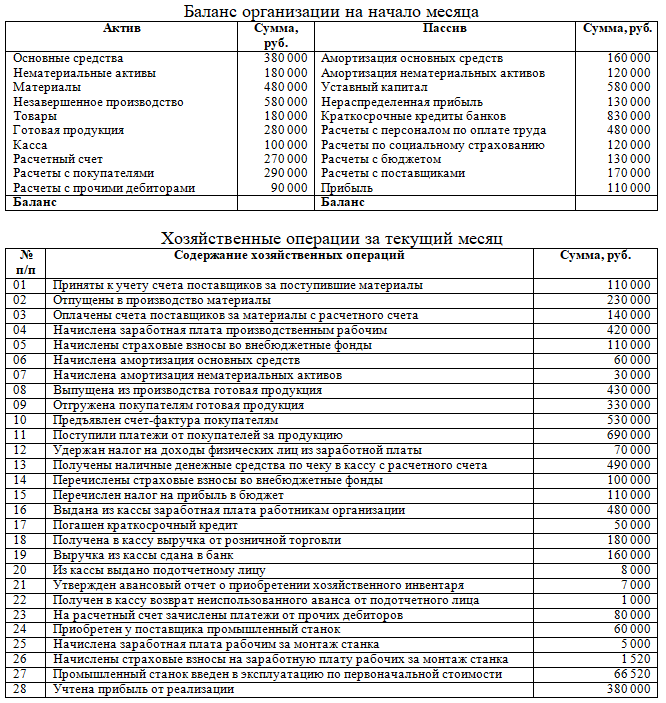

2 вариант

На основе предложенных исходных данных открыть счета бухгалтерского учета и отразить на них все хозяйственные операции за текущий месяц; определить сумму дебетовых и кредитовых оборотов и дебетовых и кредитовых остатков по счетам.

Баланс организации на начало месяца

|

Актив

|

Сумма, руб.

|

Пассив

|

Сумма, руб.

|

|

Основные средства

Нематериальные активы

Материалы

Незавершенное производство

Товары

Готовая продукция

Касса

Расчетный счет

Расчеты с покупателями

Расчеты с прочими дебиторами

|

310 000

110 000

410 000

510 000

110 000

210 000

30 000

210 000

210 000

20 000

|

Амортизация основных средств

Амортизация нематериальных активов

Уставный капитал

Нераспределенная прибыль

Краткосрочные кредиты банков

Расчеты с персоналом по оплате труда

Расчеты по социальному страхованию

Расчеты с бюджетом

Расчеты с поставщиками

Прибыль

|

110 000

50 000

510 000

60 000

760 000

410 000

50 000

60 000

80 000

40 000

|

|

Баланс

|

|

Баланс

|

|

Хозяйственные операции за текущий месяц

|

№ п/п

|

Содержание хозяйственных операций

|

Сумма, руб.

|

|

01

|

Приняты к учету счета поставщиков за поступившие материалы

|

110 000

|

|

02

|

Отпущены в производство материалы

|

50 000

|

|

03

|

Оплачены счета поставщиков за материалы с расчетного счета

|

160 000

|

|

04

|

Начислена заработная плата производственным рабочим

|

430 000

|

|

05

|

Начислены страховые взносы во внебюджетные фонды

|

150 000

|

|

06

|

Начислена амортизация основных средств

|

20 000

|

|

07

|

Начислена амортизация нематериальных активов

|

15 000

|

|

08

|

Выпущена из производства готовая продукция

|

410 000

|

|

09

|

Отгружена покупателям готовая продукция

|

310 000

|

|

10

|

Предъявлен счет-фактура покупателям

|

570 000

|

|

11

|

Поступили платежи от покупателей за продукцию

|

630 000

|

|

12

|

Удержан налог на доходы физических лиц из заработной платы

|

70 000

|

|

13

|

Получены наличные денежные средства по чеку в кассу с расчетного счета

|

420 000

|

|

14

|

Перечислены страховые взносы во внебюджетные фонды

|

50 000

|

|

15

|

Перечислен налог на прибыль в бюджет

|

40 000

|

|

16

|

Выдана из кассы заработная плата работникам организации

|

410 000

|

|

17

|

Погашен краткосрочный кредит

|

60 000

|

|

18

|

Получена в кассу выручка от розничной торговли

|

150 000

|

|

19

|

Выручка из кассы сдана в банк

|

110 000

|

|

20

|

Из кассы выдано подотчетному лицу

|

10 000

|

|

21

|

Утвержден авансовый отчет о приобретении хозяйственного инвентаря

|

7 000

|

|

22

|

Получен в кассу возврат неиспользованного аванса от подотчетного лица

|

3 000

|

|

23

|

На расчетный счет зачислены платежи от прочих дебиторов

|

6 000

|

|

24

|

Приобретен у поставщика промышленный станок

|

100 000

|

|

25

|

Начислена заработная плата рабочим за монтаж станка

|

6 000

|

|

26

|

Начислены страховые взносы на заработную плату рабочих за монтаж станка

|

1 824

|

|

27

|

Промышленный станок введен в эксплуатацию по первоначальной стоимости

|

107 824

|

|

28

|

Учтена прибыль от реализации

|

410 000

|

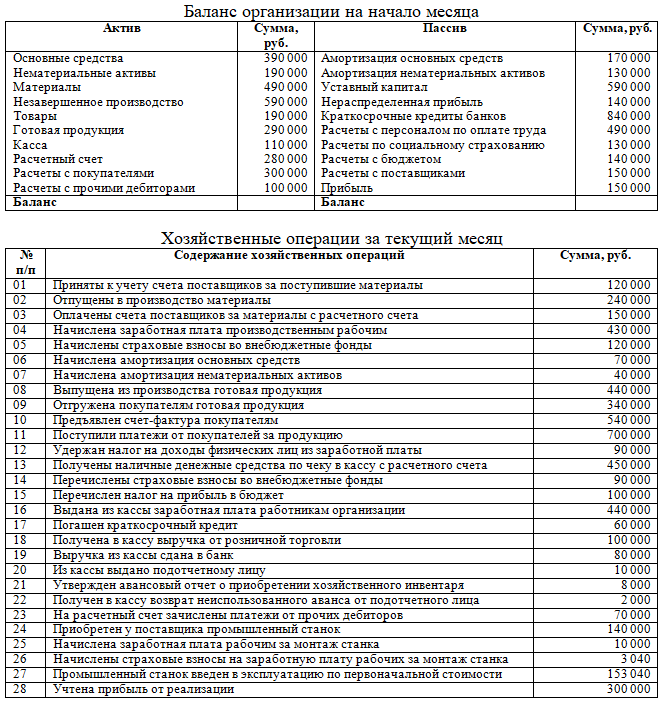

3 вариант

На основе предложенных исходных данных открыть счета бухгалтерского учета и отразить на них все хозяйственные операции за текущий месяц; определить сумму дебетовых и кредитовых оборотов и дебетовых и кредитовых остатков по счетам.

Баланс организации на начало месяца

|

Актив

|

Сумма, руб.

|

Пассив

|

Сумма, руб.

|

|

Основные средства

Нематериальные активы

Материалы

Незавершенное производство

Товары

Готовая продукция

Касса

Расчетный счет

Расчеты с покупателями

Расчеты с прочими дебиторами

|

320 000

120 000

420 000

520 000

120 000

220 000

40 000

220 000

220 000

30 000

|

Амортизация основных средств

Амортизация нематериальных активов

Уставный капитал

Нераспределенная прибыль

Краткосрочные кредиты банков

Расчеты с персоналом по оплате труда

Расчеты по социальному страхованию

Расчеты с бюджетом

Расчеты с поставщиками

Прибыль

|

120 000

60 000

520 000

70 000

770 000

420 000

60 000

70 000

90 000

50 000

|

|

Баланс

|

|

Баланс

|

|

Хозяйственные операции за текущий месяц

|

№ п/п

|

Содержание хозяйственных операций

|

Сумма, руб.

|

|

01

|

Приняты к учету счета поставщиков за поступившие материалы

|

120 000

|

|

02

|

Отпущены в производство материалы

|

60 000

|

|

03

|

Оплачены счета поставщиков за материалы с расчетного счета

|

170 000

|

|

04

|

Начислена заработная плата производственным рабочим

|

440 000

|

|

05

|

Начислены страховые взносы во внебюджетные фонды

|

160 000

|

|

06

|

Начислена амортизация основных средств

|

30 000

|

|

07

|

Начислена амортизация нематериальных активов

|

25 000

|

|

08

|

Выпущена из производства готовая продукция

|

420 000

|

|

09

|

Отгружена покупателям готовая продукция

|

320 000

|

|

10

|

Предъявлен счет-фактура покупателям

|

580 000

|

|

11

|

Поступили платежи от покупателей за продукцию

|

640 000

|

|

12

|

Удержан налог на доходы физических лиц из заработной платы

|

80 000

|

|

13

|

Получены наличные денежные средства по чеку в кассу с расчетного счета

|

430 000

|

|

14

|

Перечислены страховые взносы во внебюджетные фонды

|

60 000

|

|

15

|

Перечислен налог на прибыль в бюджет

|

50 000

|

|

16

|

Выдана из кассы заработная плата работникам организации

|

420 000

|

|

17

|

Погашен краткосрочный кредит

|

70 000

|

|

18

|

Получена в кассу выручка от розничной торговли

|

170 000

|

|

19

|

Выручка из кассы сдана в банк

|

120 000

|

|

20

|

Из кассы выдано подотчетному лицу

|

11 000

|

|

21

|

Утвержден авансовый отчет о приобретении хозяйственного инвентаря

|

8 000

|

|

22

|

Получен в кассу возврат неиспользованного аванса от подотчетного лица

|

3 000

|

|

23

|

На расчетный счет зачислены платежи от прочих дебиторов

|

10 000

|

|

24

|

Приобретен у поставщика промышленный станок

|

120 000

|

|

25

|

Начислена заработная плата рабочим за монтаж станка

|

10 000

|

|

26

|

Начислены страховые взносы на заработную плату рабочих за монтаж станка

|

3 040

|

|

28

|

Промышленный станок введен в эксплуатацию по первоначальной стоимости

|

133 040

|

|

18

|

Учтена прибыль от реализации

|

430 000

|

4 вариант

На основе предложенных исходных данных открыть счета бухгалтерского учета и отразить на них все хозяйственные операции за текущий месяц; определить сумму дебетовых и кредитовых оборотов и дебетовых и кредитовых остатков по счетам.

Баланс организации на начало месяца

|

Актив

|

Сумма, руб.

|

Пассив

|

Сумма, руб.

|

|

Основные средства

Нематериальные активы

Материалы

Незавершенное производство

Товары

Готовая продукция

Касса

Расчетный счет

Расчеты с покупателями

Расчеты с прочими дебиторами

|

330 000

130 000

430 000

530 000

130 000

230 000

50 000

220 000

240 000

40 000

|

Амортизация основных средств

Амортизация нематериальных активов

Уставный капитал

Нераспределенная прибыль

Краткосрочные кредиты банков

Расчеты с персоналом по оплате труда

Расчеты по социальному страхованию

Расчеты с бюджетом

Расчеты с поставщиками

Прибыль

|

110 000

70 000

530 000

80 000

780 000

430 000

70 000

80 000

120 000

60 000

|

|

Баланс

|

|

Баланс

|

|

Хозяйственные операции за текущий месяц

|

№ п/п

|

Содержание хозяйственных операций

|

Сумма, руб.

|

|

01

|

Приняты к учету счета поставщиков за поступившие материалы

|

130 000

|

|

02

|

Отпущены в производство материалы

|

70 000

|

|

03

|

Оплачены счета поставщиков за материалы с расчетного счета

|

180 000

|

|

04

|

Начислена заработная плата производственным рабочим

|

450 000

|

|

05

|

Начислены страховые взносы во внебюджетные фонды

|

170 000

|

|

06

|

Начислена амортизация основных средств

|

40 000

|

|

07

|

Начислена амортизация нематериальных активов

|

35 000

|

|

08

|

Выпущена из производства готовая продукция

|

430 000

|

|

09

|

Отгружена покупателям готовая продукция

|

330 000

|

|

10

|

Предъявлен счет-фактура покупателям

|

590 000

|

|

11

|

Поступили платежи от покупателей за продукцию

|

650 000

|

|

12

|

Удержан налог на доходы физических лиц из заработной платы

|

90 000

|

|

13

|

Получены наличные денежные средства по чеку в кассу с расчетного счета

|

440 000

|

|

14

|

Перечислены страховые взносы во внебюджетные фонды

|

70 000

|

|

15

|

Перечислен налог на прибыль в бюджет

|

60 000

|

|

16

|

Выдана из кассы заработная плата работникам организации

|

430 000

|

|

17

|

Погашен краткосрочный кредит

|

60 000

|

|

18

|

Получена в кассу выручка от розничной торговли

|

160 000

|

|

19

|

Выручка из кассы сдана в банк

|

120 000

|

|

20

|

Из кассы выдано подотчетному лицу

|

5 000

|

|

21

|

Утвержден авансовый отчет о приобретении хозяйственного инвентаря

|

3 000

|

|

22

|

Получен в кассу возврат неиспользованного аванса от подотчетного лица

|

2 000

|

|

23

|

На расчетный счет зачислены платежи от прочих дебиторов

|

20 000

|

|

24

|

Приобретен у поставщика промышленный станок

|

100 000

|

|

25

|

Начислена заработная плата рабочим за монтаж станка

|

2 000

|

|

26

|

Начислены страховые взносы на заработную плату рабочих за монтаж станка

|

608

|

|

27

|

Промышленный станок введен в эксплуатацию по первоначальной стоимости

|

102 608

|

|

28

|

Учтена прибыль от реализации

|

420 000

|

5 вариант

На основе предложенных исходных данных открыть счета бухгалтерского учета и отразить на них все хозяйственные операции за текущий месяц; определить сумму дебетовых и кредитовых оборотов и дебетовых и кредитовых остатков по счетам.

Баланс организации на начало месяца

|

Актив

|

Сумма, руб.

|

Пассив

|

Сумма, руб.

|

|

Основные средства

Нематериальные активы

Материалы

Незавершенное производство

Товары

Готовая продукция

Касса

Расчетный счет

Расчеты с покупателями

Расчеты с прочими дебиторами

|

340 000

140 000

440 000

540 000

140 000

240 000

60 000

230 000

250 000

50 000

|

Амортизация основных средств

Амортизация нематериальных активов

Уставный капитал

Нераспределенная прибыль

Краткосрочные кредиты банков

Расчеты с персоналом по оплате труда

Расчеты по социальному страхованию

Расчеты с бюджетом

Расчеты с поставщиками

Прибыль

|

120 000

80 000

540 000

90 000

790 000

440 000

80 000

90 000

130 000

70 000

|

|

Баланс

|

|

Баланс

|

|

Хозяйственные операции за текущий месяц

|

№ п/п

|

Содержание хозяйственных операций

|

Сумма, руб.

|

|

01

|

Приняты к учету счета поставщиков за поступившие материалы

|

140 000

|

|

02

|

Отпущены в производство материалы

|

80 000

|

|

03

|

Оплачены счета поставщиков за материалы с расчетного счета

|

190 000

|

|

04

|

Начислена заработная плата производственным рабочим

|

460 000

|

|

05

|

Начислены страховые взносы во внебюджетные фонды

|

180 000

|

|

06

|

Начислена амортизация основных средств

|

50 000

|

|

07

|

Начислена амортизация нематериальных активов

|

45 000

|

|

08

|

Выпущена из производства готовая продукция

|

440 000

|

|

09

|

Отгружена покупателям готовая продукция

|

340 000

|

|

10

|

Предъявлен счет-фактура покупателям

|

600 000

|

|

11

|

Поступили платежи от покупателей за продукцию

|

660 000

|

|

12

|

Удержан налог на доходы физических лиц из заработной платы

|

80 000

|

|

13

|

Получены наличные денежные средства по чеку в кассу с расчетного счета

|

450 000

|

|

14

|

Перечислены страховые взносы во внебюджетные фонды

|

60 000

|

|

15

|

Перечислен налог на прибыль в бюджет

|

40 000

|

|

16

|

Выдана из кассы заработная плата работникам организации

|

440 000

|

|

17

|

Погашен краткосрочный кредит

|

50 000

|

|

18

|

Получена в кассу выручка от розничной торговли

|

200 000

|

|

19

|

Выручка из кассы сдана в банк

|

160 000

|

|

20

|

Из кассы выдано подотчетному лицу

|

9 000

|

|

21

|

Утвержден авансовый отчет о приобретении хозяйственного инвентаря

|

2 000

|

|

22

|

Получен в кассу возврат неиспользованного аванса от подотчетного лица

|

7 000

|

|

23

|

На расчетный счет зачислены платежи от прочих дебиторов

|

20 000

|

|

24

|

Приобретен у поставщика промышленный станок

|

50 000

|

|

25

|

Начислена заработная плата рабочим за монтаж станка

|

5 000

|

|

26

|

Начислены страховые взносы на заработную плату рабочих за монтаж станка

|

1 520

|

|

27

|

Промышленный станок введен в эксплуатацию по первоначальной стоимости

|

56 520

|

|

28

|

Учтена прибыль от реализации

|

460 000

|

6 вариант

На основе предложенных исходных данных открыть счета бухгалтерского учета и отразить на них все хозяйственные операции за текущий месяц; определить сумму дебетовых и кредитовых оборотов и дебетовых и кредитовых остатков по счетам.

Баланс организации на начало месяца

|

Актив

|

Сумма, руб.

|

Пассив

|

Сумма, руб.

|

|

Основные средства

Нематериальные активы

Материалы

Незавершенное производство

Товары

Готовая продукция

Касса

Расчетный счет

Расчеты с покупателями

Расчеты с прочими дебиторами

|

350 000

150 000

450 000

550 000

150 000

250 000

70 000

240 000

260 000

60 000

|

Амортизация основных средств

Амортизация нематериальных активов

Уставный капитал

Нераспределенная прибыль

Краткосрочные кредиты банков

Расчеты с персоналом по оплате труда

Расчеты по социальному страхованию

Расчеты с бюджетом

Расчеты с поставщиками

Прибыль

|

130 000

90 000

550 000

100 000

800 000

450 000

90 000

100 000

140 000

80 000

|

|

Баланс

|

|

Баланс

|

|

Хозяйственные операции за текущий месяц

|

№ п/п

|

Содержание хозяйственных операций

|

Сумма, руб.

|

|

01

|

Приняты к учету счета поставщиков за поступившие материалы

|

120 000

|

|

02

|

Отпущены в производство материалы

|

70 000

|

|

03

|

Оплачены счета поставщиков за материалы с расчетного счета

|

170 000

|

|

04

|

Начислена заработная плата производственным рабочим

|

410 000

|

|

05

|

Начислены страховые взносы во внебюджетные фонды

|

120 000

|

|

06

|

Начислена амортизация основных средств

|

30 000

|

|

07

|

Начислена амортизация нематериальных активов

|

15 000

|

|

08

|

Выпущена из производства готовая продукция

|

400 000

|

|

09

|

Отгружена покупателям готовая продукция

|

300 000

|

|

10

|

Предъявлен счет-фактура покупателям

|

500 000

|

|

11

|

Поступили платежи от покупателей за продукцию

|

640 000

|

|

12

|

Удержан налог на доходы физических лиц из заработной платы

|

60 000

|

|

13

|

Получены наличные денежные средства по чеку в кассу с расчетного счета

|

460 000

|

|

14

|

Перечислены страховые взносы во внебюджетные фонды

|

70 000

|

|

15

|

Перечислен налог на прибыль в бюджет

|

80 000

|

|

16

|

Выдана из кассы заработная плата работникам организации

|

450 000

|

|

17

|

Погашен краткосрочный кредит

|

60 000

|

|

18

|

Получена в кассу выручка от розничной торговли

|

100 000

|

|

19

|

Выручка из кассы сдана в банк

|

90 000

|

|

20

|

Из кассы выдано подотчетному лицу

|

4 000

|

|

21

|

Утвержден авансовый отчет о приобретении хозяйственного инвентаря

|

3 000

|

|

22

|

Получен в кассу возврат неиспользованного аванса от подотчетного лица

|

1 000

|

|

23

|

На расчетный счет зачислены платежи от прочих дебиторов

|

60 000

|

|

24

|

Приобретен у поставщика промышленный станок

|

120 000

|

|

25

|

Начислена заработная плата рабочим за монтаж станка

|

10 000

|

|

26

|

Начислены страховые взносы на заработную плату рабочих за монтаж станка

|

3 040

|

|

27

|

Промышленный станок введен в эксплуатацию по первоначальной стоимости

|

133 040

|

|

28

|

Учтена прибыль от реализации

|

300 000

|

7 вариант

На основе предложенных исходных данных открыть счета бухгалтерского учета и отразить на них все хозяйственные операции за текущий месяц; определить сумму дебетовых и кредитовых оборотов и дебетовых и кредитовых остатков по счетам.

Баланс организации на начало месяца

|

Актив

|

Сумма, руб.

|

Пассив

|

Сумма, руб.

|

|

Основные средства

Нематериальные активы

Материалы

Незавершенное производство

Товары

Готовая продукция

Касса

Расчетный счет

Расчеты с покупателями

Расчеты с прочими дебиторами

|

360 000

160 000

460 000

560 000

160 000

260 000

80 000

250 000

270 000

70 000

|

Амортизация основных средств

Амортизация нематериальных активов

Уставный капитал

Нераспределенная прибыль

Краткосрочные кредиты банков

Расчеты с персоналом по оплате труда

Расчеты по социальному страхованию

Расчеты с бюджетом

Расчеты с поставщиками

Прибыль

|

140 000

100 000

560 000

110 000

810 000

460 000

100 000

110 000

150 000

90 000

|

|

Баланс

|

|

Баланс

|

|

Хозяйственные операции за текущий месяц

|

№ п/п

|

Содержание хозяйственных операций

|

Сумма, руб.

|

|

01

|

Приняты к учету счета поставщиков за поступившие материалы

|

90 000

|

|

02

|

Отпущены в производство материалы

|

90 000

|

|

03

|

Оплачены счета поставщиков за материалы с расчетного счета

|

120 000

|

|

04

|

Начислена заработная плата производственным рабочим

|

400 000

|

|

05

|

Начислены страховые взносы во внебюджетные фонды

|

110 000

|

|

06

|

Начислена амортизация основных средств

|

40 000

|

|

07

|

Начислена амортизация нематериальных активов

|

20 000

|

|

08

|

Выпущена из производства готовая продукция

|

410 000

|

|

09

|

Отгружена покупателям готовая продукция

|

310 000

|

|

10

|

Предъявлен счет-фактура покупателям

|

510 000

|

|

11

|

Поступили платежи от покупателей за продукцию

|

650 000

|

|

12

|

Удержан налог на доходы физических лиц из заработной платы

|

70 000

|

|

13

|

Получены наличные денежные средства по чеку в кассу с расчетного счета

|

470 000

|

|

14

|

Перечислены страховые взносы во внебюджетные фонды

|

80 000

|

|

15

|

Перечислен налог на прибыль в бюджет

|

90 000

|

|

16

|

Выдана из кассы заработная плата работникам организации

|

460 000

|

|

17

|

Погашен краткосрочный кредит

|

70 000

|

|

18

|

Получена в кассу выручка от розничной торговли

|

200 000

|

|

19

|

Выручка из кассы сдана в банк

|

180 000

|

|

20

|

Из кассы выдано подотчетному лицу

|

5 000

|

|

21

|

Утвержден авансовый отчет о приобретении хозяйственного инвентаря

|

4 500

|

|

22

|

Получен в кассу возврат неиспользованного аванса от подотчетного лица

|

500

|

|

23

|

На расчетный счет зачислены платежи от прочих дебиторов

|

60 000

|

|

24

|

Приобретен у поставщика промышленный станок

|

80 000

|

|

25

|

Начислена заработная плата рабочим за монтаж станка

|

2 000

|

|

26

|

Начислены страховые взносы на заработную плату рабочих за монтаж станка

|

608

|

|

27

|

Промышленный станок введен в эксплуатацию по первоначальной стоимости

|

82 608

|

|

28

|

Учтена прибыль от реализации

|

400 000

|

8 вариант

На основе предложенных исходных данных открыть счета бухгалтерского учета и отразить на них все хозяйственные операции за текущий месяц; определить сумму дебетовых и кредитовых оборотов и дебетовых и кредитовых остатков по счетам.

9 вариант

На основе предложенных исходных данных открыть счета бухгалтерского учета и отразить на них все хозяйственные операции за текущий месяц; определить сумму дебетовых и кредитовых оборотов и дебетовых и кредитовых остатков по счетам.

10 вариант

На основе предложенных исходных данных открыть счета бухгалтерского учета и отразить на них все хозяйственные операции за текущий месяц; определить сумму дебетовых и кредитовых оборотов и дебетовых и кредитовых остатков по счетам.

|