| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 28.10.2017, 12:38 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Выполняемая работа должна содержать следующие структурные элементы: титульный лист, содержание, основная часть, список использованных источников, приложения. Содержание включает наименование всех компонентов контрольной работы: введение, основная часть, заключение, список использованных источников и приложения с указанием номеров страниц (образец в Прил. Б). Во введении студентом должны быть сформулированы цель и задачи контрольной работы в контексте изучаемой дисциплины. Основная часть контрольной работы включает выполнение практического задания по бухгалтерскому учету. Выбор варианта контрольной работы осуществляется на основе последней цифры номера зачетной книжки. Варианты для выполнения практического задания предусматривают применение разных способов ведения бухгалтерского учета в соответствии с учетной политикой организации (Прил. В). При выполнении практического задания для получения индивидуальных исходных данных необходимо к данным графы «Сумма» из таблицы 6 необходимо прибавить корректирующий коэффициент (К), соответствующий Вашему варианту задания, умноженному на 1000 или на 100 (смотри таблицу 6). Например, если Ваш вариант задания - 8, то к сумме операции 1 из таблицы 6 необходимо добавить К=8*1000=8000 руб., таким образом сумма операции равна 165000+8000=173000 рублей. По результатам выполнения задания в основной части работы должны быть представлены: - журнал фактов хозяйственной жизни с указанием корреспонденции счетов и суммы; - счета бухгалтерского учета; - оборотная ведомость по счетам синтетического учета; - пояснения по тем фактам хозяйственной жизни, которые требуют определенных расчетных действий; - бухгалтерский баланс и отчет о финансовых результатах по действующим формам. Заключение должно содержать Вашу оценку полученных практических навыков по выполнению практической работы: при регистрации фактов хозяйственной жизни, при проверке правильности ведения учета отдельных объектов, при определении сумм хозяйственных операций, при заполнение первичных документов, при обобщение данных и составлении бухгалтерского баланса и отчета о финансовых результатах и т.п.. Список использованных источников должен включать: нормативные акты, действующие на момент выполнения контрольной работы, учебную литературу, периодические издания, используемые студентом в процессе выполнения контрольной работы. Обязательно в списке должны быть: ГК РФ, НК РФ, ФЗ «О бухгалтерском учете», План счетов финансово-хозяйственной деятельности, Приказ Минфина России «О формах бухгалтерской отчетности организаций" и т.д. В состав приложений должны быть включены бухгалтерский баланс на начало и на конец отчетного периода, отчет о финансовых результатах за отчетный период; также может быть включен табличный, вспомогательный цифровой материал.

Задания контрольной работы Задание сформировано на основе исходных данных производственного предприятия – ООО «Орхидея», основным видом деятельности которого является производство продукции А и продукции Б. Особенности учета отдельных фактов хозяйственной жизни раскрываются в Учетной политике ООО «Орхидея», а именно: 1. ООО «Орхидея» имеет в структуре производства подразделения основного производства, выпускающие готовую продукцию двух видов (продукция А и продукция Б). 2. Заготовление и приобретение материалов отражается на счете 10 «Материалы» в учетных ценах. 3. Отражение на счетах бухгалтерского учета материалов осуществляется в соответствии с вариантом практического задания (прил. В). 4. Выбор способа списания материалов на производство осуществляется на основании варианта практического задания (прил. В). 5. Учет затрат основного производства ведется на счете 20 «Основное производство» в соответствии с вариантом практического задания (прил. В). 6. Косвенные расходы в течение месяца по мере их возникновения отражаются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Косвенные расходы списываются в соответствии с вариантом учетной политики по варианту практического задания (прил. В). 7. Выпущенная из производства готовая продукция оценивается по плановой себестоимости. Выпуск готовой продукции осуществляется с использованием счета 40 «Выпуск продукции». 8. Выручка от продажи продукции признается в бухгалтерском учете по мере отгрузки и предъявления расчетных документов покупателям. 9. Виды налогов и ставки по ним применяются в соответствии с действующим законодательством.

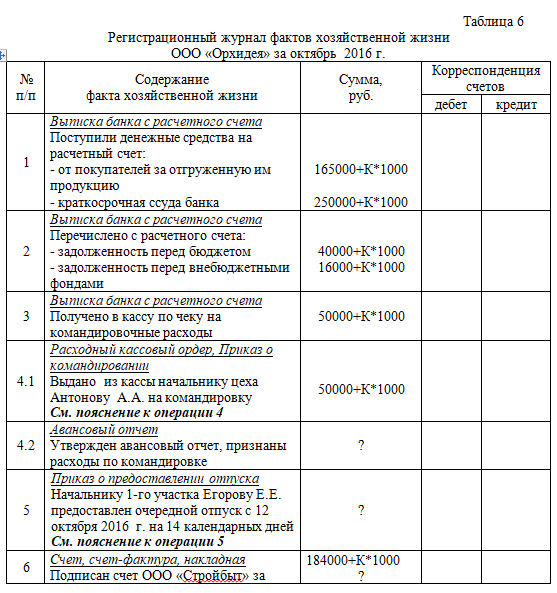

На основе исходных данных таблиц 1-5, а также положений учетной политики в зависимости от варианта задания (Прил. В), необходимо: 1. Используя данные таблицы 1, составить начальный бухгалтерский баланс на 30 сентября 2016 г. (по действующей форме). 2. На основании таблиц 1-5 открыть счета синтетического и аналитического учета и записать в них остатки по данным бухгалтерского баланса на 30 сентября 2016 г. 3. На основе данных таблицы 6 составить Регистрационный журнал фактов хозяйственной жизни ООО «Орхидея» за октябрь 2016 г. Отразить факты хозяйственной жизни на счетах синтетического и аналитического учета. 4. Подсчитать обороты по дебету и кредиту всех счетов и вывести конечные остатки. 5. Составить оборотные ведомости по аналитическим счетам к синтетическим счетам 20, 43. 6. Составить оборотную ведомость по синтетическим счетам (Прил. Г). 7. По данным оборотной ведомости составить бухгалтерский баланс на 31 октября 2016 г. и отчет о финансовых результатах за отчетный период (по действующим формам отчетности). 8. К фактам хозяйственной жизни, требующим расчета показателей, необходимо делать пояснения по тексту контрольной работы. Таблица 1 Остатки по синтетическим счетам ООО «Орхидея» на 30.09.2016 г., руб.

Таблица 2 Остатки по субсчетам счета 10 «Материалы» и счета 16 «Отклонение в стоимости материальных ценностей» ООО «Орхидея» на 30.09.2016 г., руб.

Таблица 3 Остатки по аналитическим счетам к синтетическому счету 20 «Основное производство» ООО «Орхидея» на 30.09.2016 г., руб.

Таблица 4.1 Остатки по аналитическим счетам к синтетическому счету 43 «Готовая продукция» субсчету «Нормативная себестоимость» ООО «Орхидея» на 30.09.16 г., руб.

Таблица 4.2 Остатки по аналитическим счетам к синтетическому счету 43 «Готовая продукция» субсчету «Отклонение фактической себестоимости от нормативной» ООО «Орхидея» на 30.09.16 г., руб.

Таблица 5 Остатки по аналитическим счетам к синтетическому счету 76 «Расчеты с разными дебиторами и кредиторами» ООО «Орхидея» на 30.09.2016 г., руб.

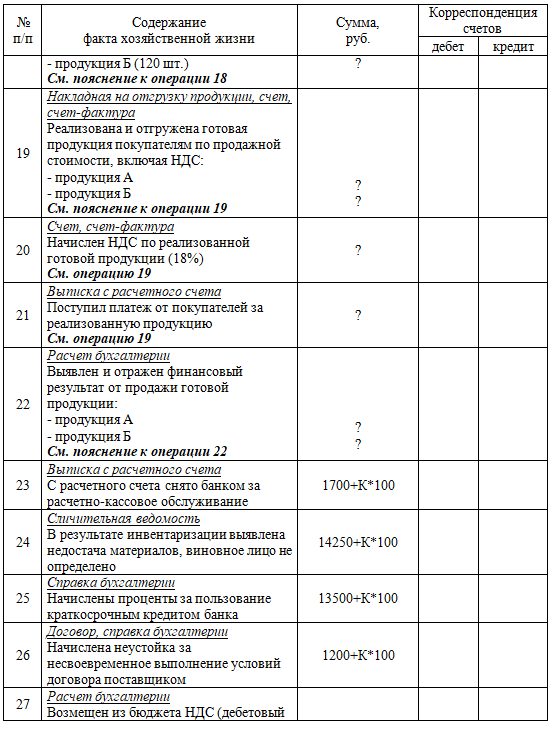

Пояснения к отдельным операциям К операции № 4 Антонова А.А., начальника цеха, на основании приказа о командировании отправили в г. Москву для участия в выставке «Машиностроение XXI века». 3 октября 2016 г. Антонов А.А. получил из кассы аванс на командировку в сумме 50000+К*1000 руб. Суточные на основании Положения о командировках в организации составляют 1250+К*10 руб. в сутки. Стоимость билетов на самолет по маршруту «Новосибирск – Москва – Новосибирск» составила 17500+К*100 руб. (включая НДС). Проживание в гостинице на основании Положения о командировках в организации оплачивается в сумме фактических затрат. Антонов А.А. забронировал гостиницу за 3500+К*100 руб. в сутки. Период командировки – с 5 по 10 октября 2016 г. В г. Москве из аэропорта и в аэропорт Антонов А.А. добирался на аэроэкспрессе, стоимость услуг которого составила 900+К*10 руб. В гостинице Антонов А.А. проживал 5 суток. Для проезда на метро Антонов А.А. приобрел единый проездной билет стоимостью 320+К*10 руб. Необходимо сформировать в журнале фактов хозяйственной жизни операции по командировке Антонова А.А., сделать записи на счетах бухгалтерского учета и соответствующие расчеты, а также составить авансовый отчет и кассовые ордера по движению денежных средств в кассе, связанных с командировкой.

К операции № 5 Начальнику 1-го участка Егорову Е.Е. предоставлен очередной отпуск с 12 октября 2016 г. на 14 календарных дней. Дата приема Егорова Е.Е. на работу 12.10.2008 г. Расчетный период – с октября 2015 г. по сентябрь 2016 г. С 11 по 20 октября прошлого года Егоров Е.Е. был на больничном по уходу за ребенком. С 7 по 20 июня 2016 г. Егоров Е.Е. был в отпуске. Сумма начисленной за расчетный период заработной платы, премий и т.д. представлена в таблице 7. Таблица 7 Данные для расчета отпускных Егорова Е.Е.

Необходимо сформировать в журнале фактов хозяйственной жизни операции по начислению суммы отпускных, сделать записи на счетах бухгалтерского учета и соответствующие расчеты.

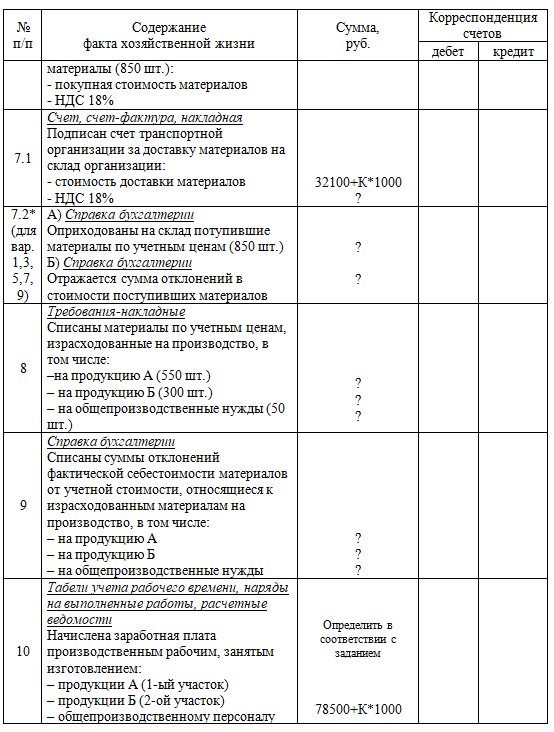

К операциям 7-8 Информацию по движению материалов обобщите в таблице 8. Таблица 8 Движение материалов ООО «Орхидея» за октябрь 2016 года

К операции № 10 На основании Положения об оплате труда применяются следующие системы оплаты труда: - для руководителей, специалистов и служащих – почасовая (ежемесячный оклад); - для начальников участков – повременно-премиальная; - для рабочих – сдельно-премиальная. При условии выполнения организацией ежемесячного плана производства работникам выплачивается ежемесячная премия в размере 25% от суммы начисленной заработной платы. В случае отсутствия брака при изготовлении продукции рабочим (при сдельно-премиальной оплате труда) ежемесячно выплачивается премия в размере 10% от заработка. За экономию материалов рабочим установлена ежемесячная премия в размере 30% от стоимости сэкономленных материалов. Выплата ежемесячной надбавки за выслугу лет к начисленной заработной плате работников (без учета премий и надбавок) производится в зависимости от общего стажа работы. Сумма надбавки рассчитывается в процентах к ежемесячному заработку: Стаж работы, лет Размер надбавки, % от 3 до 8 лет 10 от 8 до 13 лет 15 от 13 до 18 лет 20 от 18 до 23 лет 25 свыше 23 лет 30 Очередной отпуск предоставляется в календарных днях. При расчете НДФЛ и страховых взносов используются ставки, установленные НК РФ. Размер страхового тарифа по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний – 2,5% (для производственных рабочих). Районный коэффициент – 1,25. Ежемесячный план работники механического цеха выполнили. Работники Васин В.В., Дмитриев Д.Д., Мишкин М.Н., Кузнецов И.В. выполнили работу без брака. Кузнецов И.В. сэкономил материалов на сумму 1000 руб. Информация о работниках цехов ООО «Орхидея» за октябрь 2016 г. представлена в табл. 9. Таблица 9 Информация о работниках цехов ООО «Орхидея» за октябрь 2016 г.

Необходимо сформировать в журнале фактов хозяйственной жизни операции по начислению суммы заработной платы, сделать записи на счетах бухгалтерского учета и соответствующие расчеты, а также составить расчетно-платежную ведомость по начислению и выплате заработной платы за текущий месяц.

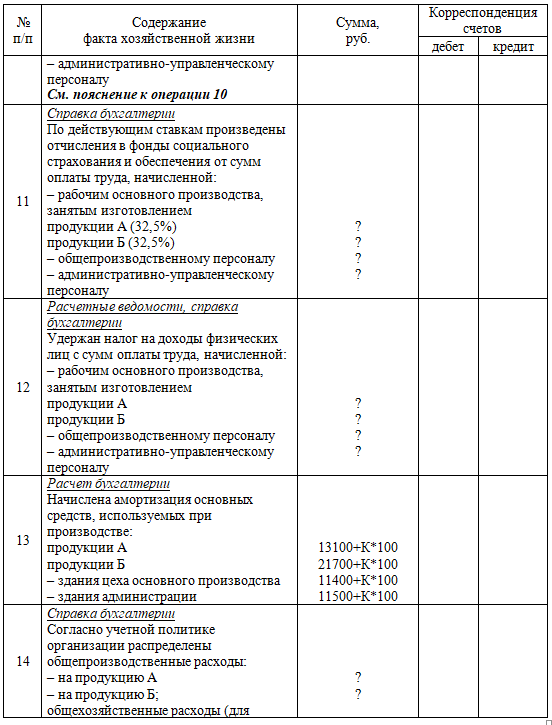

К операции № 14 Общепроизводственные расходы в контрольной работе распределяются пропорционально времени работы оборудования (табл. 10). Таблица 10 Время работы оборудования ООО «Орхидея» за октябрь 2016 г., час.

Распределение общепроизводственных расходов произведите по следующему расчету: например, дебетовый оборот по счету 25 составил за октябрь 500 руб. (табл. 11). Таблица 11 Пример расчета распределения общепроизводственных расходов (для варианта 1)

К операции № 14 Общехозяйственные расходы распределяются и списываются в соответствии с вариантом учетной политики (приложение В). В вариантах, предусматривающих формирование полной себестоимости, общехозяйственные расходы распределяются пропорционально заработной плате производственных рабочих. Расчет распределения необходимо представить в таблице, аналогичной таблице 11.

К операциям № 15, 16 Определяя фактическую производственную себестоимость готовой продукции, следует заполнить таблицу 12, при этом необходимо: - подсчитать дебетовый оборот по счету 20 (продукция А) и аналогично по счету 20 (продукция Б); - при определении стоимости незавершенного производства на конец месяца учесть, что по продукции А она составляет 20% от дебетового оборота по счету 20 (продукция А), а по продукции Б – 15% от дебетового оборота по счету 20 (продукция Б). Таблица 12 Расчет фактической производственной себестоимости готовой продукции ООО «Орхидея» за октябрь 2016 г.

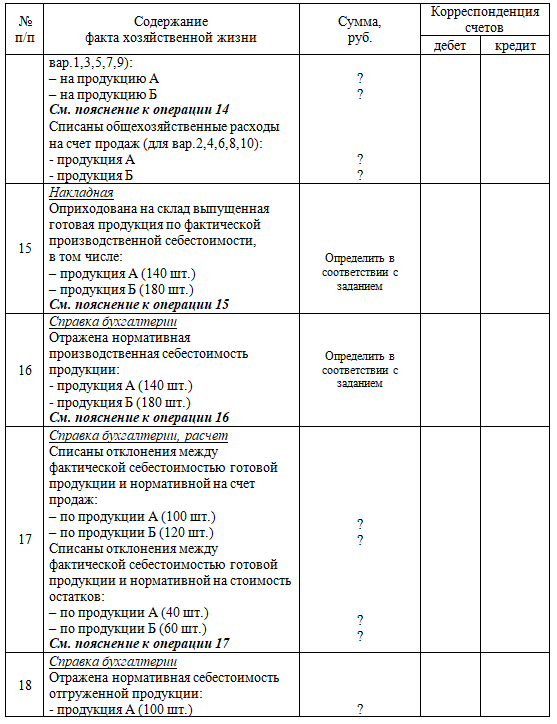

К операции № 17 Нормативная себестоимость готовой продукции определяется заранее (до начала производственного процесса) на основе нормативной калькуляции. Для определения отклонений фактической себестоимости от нормативной (экономии или перерасхода) в таблице 13 приведены соотношения между нормативной и фактической себестоимостью. Таблица 13 Соотношение нормативной и фактической себестоимости (%)

Расчет отклонений и их последующее списание на счет продаж и на стоимость остатков продукции представьте по форме таблицы 14. Таблица 14

Информацию по движению готовой продукции обобщите в таблице 15. Таблица 15 Движение готовой продукции ООО «Орхидея» за октябрь 2016 года

К операции 19 Для определения продажной цены необходимо рассчитать фактическую себестоимость проданной продукции, которая формируется путем суммирования нормативной себестоимости проданной продукции (количество проданной продукции в штуках * нормативную себестоимость за ед. из табл. 14), отклонения, списанного на счет продаж и общехозяйственных расходов (для вар. 2,4,6,8,0). Далее используя соотношения продажной цены и фактической себестоимости из табл. 16 рассчитайте продажную цену. Таблица 16 Соотношение продажной цены и фактической себестоимости (%)

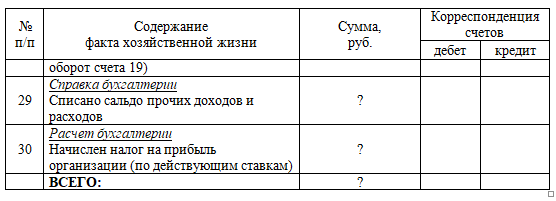

К операции 22 Расчет финансовых результатов от продажи продукции привести по форме табл. 17. Таблица 17 Расчет финансовых результатов по основной деятельности

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||