| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 09.12.2022, 16:06 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

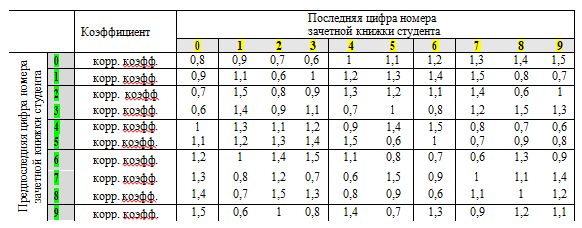

Выполняемая работа должна содержать следующие структурные элементы: титульный лист (образец в Прил. А), содержание, введение, основная часть, список использованных источников, приложения. Содержание включает наименование всех компонентов контрольной работы: введение, основная часть, заключение, список использованных источников и приложения с указанием номеров страниц (образец в Прил. Б). Во введении студентом должны быть сформулированы цель и задачи контрольной работы в контексте изучаемой дисциплины. Основная часть контрольной работы включает выполнение практического задания по бухгалтерскому учету. Заключение должно содержать Вашу оценку полученных практических навыков по выполнению практической работы: при регистрации фактов хозяйственной жизни, при проверке правильности ведения учета отдельных объектов, при определении сумм хозяйственных операций, при заполнение первичных документов, при обобщение данных и составлении бухгалтерского баланса. Список использованных источников должен включать: нормативные акты, действующие на момент выполнения контрольной работы, учебную литературу, периодические издания, используемые студентом в процессе выполнения контрольной работы. Например, ГК РФ, НК РФ, ФЗ «О бухгалтерском учете» и т.д. Для обеспечения индивидуального набора исходных данных задачи, вводится корректирующий коэффициент, на который следует умножать все цифровые данные задачи. Выбор корректирующего коэффициента осуществляется студентом самостоятельно по двум последним цифрам зачетной книжки в соответствии с таблицей 1. Таблица 1 Таблица выбора корректирующего коэффициента для выполнения практического задания

Например, две последние цифры зачетной книжки - 14. Корректировочный коэффициент, на который следует умножить ВСЕ исходные данные графы «Сумма» из таблицы 2 равен 1,2. То есть, сумма операции 1 равна 26 500 * 1,2 = 31 800 рублей и т.д. Исходные данные для выполнения контрольной работы Организация производственной сферы ООО «Дельта», расположенная по адресу: 600009, г. Новосибирск ул. Кирова, д.46, имеет бесцеховую структуру и выпускает один вид продукции. Особенности учета отдельных фактов хозяйственной жизни раскрываются в Учетной политике ООО «Дельта», а именно: 1. Заготовление и приобретение материалов отражается на счете 10 «Материалы» в учетных ценах, без использования счетов 15 и 16. 2. Расходы по управлению и обслуживанию производства учитываются на счете 26 «Общехозяйственные расходы», которые списываются в качестве условно-постоянных расходов на счет 90 «Продажи». Счет 25 «Общепроизводственные расходы» не применяется. 3. Выпуск готовой продукции осуществляется без использования счета 40 «Выпуск продукции». 4. Выручка от продажи продукции признается в бухгалтерском учете по мере отгрузки и предъявления расчетных документов покупателям. 5. К счету 91 «Прочие доходы и расходы» предусмотрено открытие следующих субсчетов: 91/11«Прочие доходы от списания основных средств», 91/21 «Прочие расходы по списанию основных средств», 91/12 «Доходы от прочих операций», 91/22 «Расходы по прочим операциям». 6. Виды налогов и ставки по ним применяются в соответствии с действующим законодательством. Льгот по налогообложению нет. Остатки по счетам бухгалтерского учета по состоянию на 01.06.2021 года представлены в ведомости остатков по счетам бухгалтерского учета (табл. 1). Таблица 1 Ведомость остатков по счетам бухгалтерского учета на 01.06.2021 г.

Факты хозяйственной жизни за июнь 2021 года приведены в таблице 2. Журнал фактов хозяйственной жизни за июнь 2021 года, руб. Таблица 2

Задание: 1) Составьте корреспонденцию счетов по фактам хозяйственной жизни за июнь 2021 года в журнале регистрации фактов хозяйственной жизни, подсчитайте его итог. 2) Отразите все факты хозяйственной жизни на счетах бухгалтерского учета, подсчитайте обороты за июнь 2021 года и определите остатки на начало и конец месяца. 3) Представьте все необходимые расчеты в произвольной форме или по формам, утвержденным действующим законодательством, с точностью до целых рублей. 4) Составьте оборотно-сальдовую ведомость за июнь 2021 года. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||