| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 07.11.2017, 12:09 | |

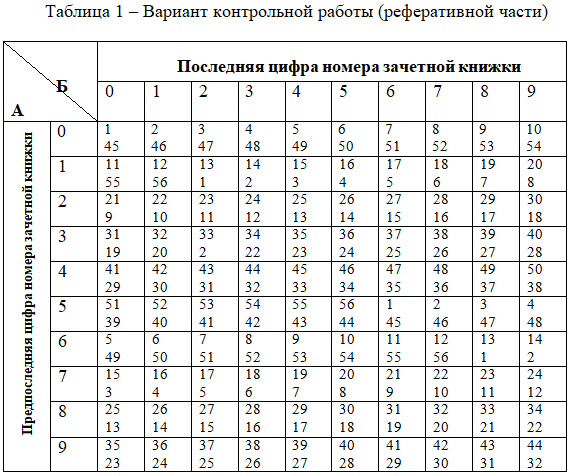

Содержание и структура контрольной работы Контрольная работа состоит из теоретической и расчетной частей, и содержит следующие в определенной последовательности необходимые разделы: - титульный лист; - содержание; - введение; - теоретическая часть; - заключение; - расчетная часть; - список использованных источников. Контрольная работа должна быть оформлена в печатном виде. Общий объем работы 10-15 печатных страниц. В работе следует применять шрифт Times New Roman с полуторным интервалом. Размер шрифта — 14. Текст оформляется на бумаге формата А4. Страницы нумеруются в правом нижнем углу. На титульном листе, являющимся первой страницей, номер не проставляется. Образец оформления титульного листа представлен в приложении Г. Содержание контрольной работы должно отражать наименование отдельных разделов и подразделов. Пример оформления содержания контрольной работы представлен в Приложении Д. Введение (объемом около 1-2 страниц) включает отражение вопросов, касающихся актуальности выбранной темы исследования, современного состояния и существующих проблем на сегодняшний день, цель и задачи контрольной работы, применяемые методы исследования, источники информации, использованные при написании контрольной работы. Теоретическая часть контрольной работы выполняется в виде реферата по вопросам, представленным в разделе 3 «Вопросы теоретической части контрольной работы». Работа предусматривает два теоретических вопроса. Основную часть работы студент может разбить на подразделы по своему усмотрению. Последовательность изложения вопросов теоретической части может иметь следующую структуру: 1. Формулировка исследуемого вопроса. 2. Современное состояние, нормативно-правовое регулирование. 3. Содержание исследуемого вопроса, рекомендуемые методы решения с приведением практических ситуаций и их решения по исследуемому вопросу. Сбор теоретического материала, его анализ, систематизация, обзор российского законодательства и написание контрольной работы осуществляется студентом самостоятельно. Информационной базой исследования могут служить нормативно-законодательные акты в области бухгалтерского учета в действующих редакциях. Основными источниками знаний по дисциплине «Учет и анализ: финансовый учет» являются нормативные документы и учебники основной литературы, представленные в библиографическом списке данных методических указаний, а также иная учебно-методическая литература зарубежных и отечественных авторов, статьи, опубликованные в периодической печати, монографии, диссертации и др. источники, в том числе тематические сайты в сети Интернет. Обзор литературных и нормативно-правовых источников при написании работы следует сопровождать ссылками на первоисточники, указанные в библиографическом списке. Расчетная часть выполняется в виде практических расчетов по вариантам и последовательности выполнения, представленным в разделе 4 «Практические задания для выполнения расчетной части». Критерии оценки расчетной части контрольной работы предусматривают правильность отражения хозяйственных операций на счетах бухгалтерского учета, оформления необходимых первичных документов, журнала хозяйственных операций, оборотно - сальдовой ведомости и финансовой отчетности (бухгалтерского баланса и отчета о финансовых результатах). Заключение контрольной работы (около 1-2 страниц) состоит из кратко изложенных выводов и предложений по теме теоретической части работы. Выводы излагаются четко, кратко в соответствии с достигнутой целью и выполненными задачами, обозначенными во введении работы. Список использованных источников (не менее 10 наименований) оформляется в соответствии с ГОСТ 7.1-2003 и включает все использованные при выполнении контрольной работы нормативно-правовые и литературные источники в алфавитном порядке. Вариант контрольной работы определяется в соответствии с двумя последними цифрами зачетной книжки. Вариант контрольной работы (реферативной части) определяется по таблице 1 в зависимости от двух последних цифр номера зачетной книжки. В таблице по вертикали «А» размещены цифры от 0 до 9, каждая из которых соответствует предпоследней цифре зачетной книжки, а по горизонтали «Б» также размещены цифры от 0 до 9, соответствующие последней цифре номера зачетной книжки. Пересечение вертикальной и горизонтальной линий определяет клетку с номерами вопросов. Вариант контрольной работы (практической части) определяется по таблице 2 в зависимости от двух последних цифр номера зачетной книжки. В таблице по вертикали «А» размещены цифры от 0 до 9, каждая из которых соответствует предпоследней цифре зачетной книжки, а по горизонтали «Б» также размещены цифры от 0 до 9, соответствующие последней цифре номера зачетной книжки. Пересечение вертикальной и горизонтальной линий определяет клетку с номером задачи.

Например, номер зачетной книжки студента-заочника 28023. Число 23 – это две последние цифры зачетной книжки, которые определяют вариант контрольной работы. Пересечение 2-й строки по горизонтали и 3-го столбца по вертикали определяют вариант контрольной работы, включающий в себя вопросы (24, 12) и задачу (19).

Вопросы теоретической части контрольной работы 1. Бухгалтерский учет и его виды. Сходства и различия между различными видами бухгалтерского учета. 2. Пользователи бухгалтерской информацией. Публичность бухгалтерской отчетности. 3. Основные задачи и требования, предъявляемые к бухгалтерскому учету в современных условиях. 4. Система нормативного регулирования бухгалтерского учета и ее функциональное назначение. 5. Особенности ведения бухгалтерского учета на малых предприятиях. 6. Учетная политика организации, основные аспекты формирования. 7. Концепция бухгалтерского учета в рыночной экономике России. 8. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. 9. Ответственность за нарушения правил ведения бухгалтерского учета. 10.Инвентаризация имущества и финансовых обязательств. 11.Характеристика имущества организации как объекта бухгалтерского учета. 12.Источники формирования средств организации и их виды. 13.Метод бухгалтерского учета и характеристика его элементов. 14.Бухгалтерский баланс, его содержание и структура. 15.Формы бухгалтерского учета. 16.Синтетические и аналитические счета, их практическое применение. Субсчета. 17.Общие понятия о документах бухгалтерского учета. Классификация документов. 18.Документооборот и порядок его организации. 19.Права, обязанности и ответственность главного бухгалтера. 20.Виды проверки и этапы учетной обработки бухгалтерских документов. 21.Чистые активы организации. 22.Общие правила проведения инвентаризации и оформления ее результатов. 23.Учетные регистры и их классификация. 24.Отчетность организации и ее классификация по периодичности составления. 25.Особенности учета операций по валютным счетам. 26.Учет операций по покупке и продаже иностранной валюты. Курсовые разницы. 27.Учет уставного капитала и учет собственных акций (долей), выкупленных обществом. 28. Особенности учета капитала и прибыли в товариществах и кооперативах. 29.Раскрытие информации о капитале в бухгалтерской отчетности. 30. Учет нераспределенной прибыли и непокрытого убытка. 31.Транспортно-заготовительные расходы и их состав. Порядок списания ТЗР на производство. 32.Учет поступления материалов и списания в производство, порядок их отражения в учете. 33.Учет продажи материалов и отражение финансовых результатов на счетах бухгалтерского учета. 34.Система учета затрат на производство. Классификация затрат. 35. Классификация затрат по экономическому содержанию (по элементам затрат и по статьям калькуляции). 36.Учет основных затрат и порядок их списания на производство. 37.Учет расходов по обслуживанию производства и управлению. 38.Учет лизинговых операций. 39.Учет доходных вложений в материальные ценности. 40.Учет поступления и создания нематериальных активов. 41.Документальное оформление работ и выплаты по договорам гражданско-правового характера. 42.Учет удержаний из заработной платы. 43.Учет расчетов по социальному страхованию и обеспечению. 44.Особенности учета готовой продукции по фактической себестоимости и по нормативной (плановой) себестоимости. 45.Системы и формы оплаты труда, порядок ее начисления. 46.Расходы, связанные с продажей продукции, товаров, работ, услуг, и отражение их в учете. 47.Продажа готовой продукции и порядок ее отражения на счетах бухгалтерского учета. 48.Учет финансовых вложений в ценные бумаги. 49.Учет операций по совместной деятельности. 50. Особенности учета импортных операций. 51.Понятие и классификация доходов и расходов организации, их признание. 52. Учет прочих доходов и расходов. 53.Учет на забалансовых счетах. 54.Бухгалтерская отчетность в условиях инфляции. 55. Условные факты хозяйственной деятельности и их отражение в бухгалтерской отчетности. 56.Консолидированная бухгалтерская отчетность. Особенности составления.

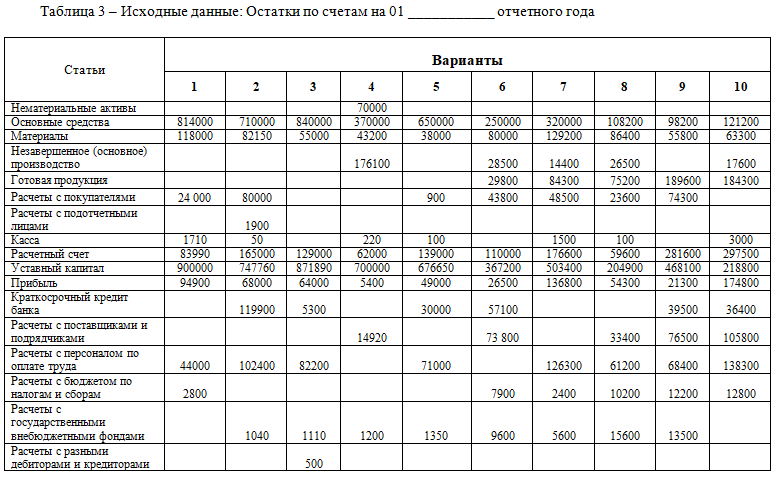

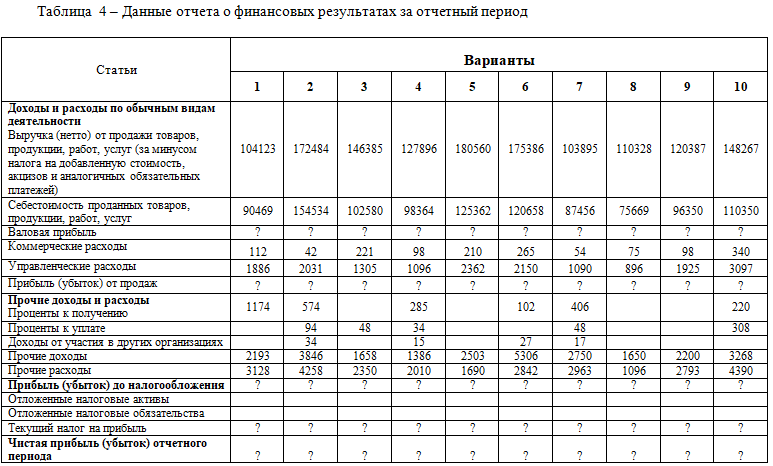

Практические задания для выполнения расчетной части по вариантам 1. На основе остатков по счетам (таблица 3) составить баланс по форме №1 (Приложение А) на начало отчетного месяца (на 01 января). 2. По данным бухгалтерского баланса (остатки по счетам) открыть счета синтетического учета и записать в них начальные остатки. 3. Составить бухгалтерские записи (корреспонденцию счетов) по всем операциям, представленным по вариантам, записать их в журнал регистрации хозяйственных операций, указать сумму, первичный документ - основание и подсчитать итоги по журналу. Первичные бухгалтерские документы, подтверждающие совершение хозяйственной операции, студенту необходимо самостоятельно указать, исходя из анализа информации, представленной в источниках библиографического списка или иной литературы по бухгалтерскому учету. 4. Произвести разноску бухгалтерских записей по схематичным счетам – «самолетикам», участвующим в хозяйственных операциях, подсчитать обороты и вывести конечные остатки по счетам (сальдо конечное). 5. Составить оборотно - сальдовую ведомость по счетам за текущий месяц. 6. Заполнить баланс на первое число следующего месяца по форме №1 (Приложение А). 7. Используя данные таблицы 4 по своему варианту, составить отчет о финансовых результатах по форме №2 за отчетный месяц. (В приложении Б, таблица Б1) представлены данные за аналогичный предыдущий период (для всех вариантов). Необходимо учесть, что налог на прибыль по основной ставке составляет 20%. Также нужно иметь ввиду, что данные отчета о прибылях и убытках, содержащиеся в скобках – это расходы и они подлежат вычитанию.

Вариант №1 Хозяйственные операции за январь 1. Поступили с расчетного счета в кассу денежные средства для выплаты заработной платы рабочим и служащим – 49 000 ден. ед. 2. Перечислено с расчетного счета задолженность по налогам в бюджет – 2800 ден. ед. 3. Выдана заработная плата рабочим и служащим за декабрь – 49 000 ден. ед. 4. Выдано из кассы работнику в подотчет на хозяйственные расходы – 1 100 ден. ед. 5. Отпущены со склада материалы в основное производство – 48 000 ден. ед. 6. Зачислен на расчетный счет краткосрочный кредит банка – 165 000 ден. ед. 7. Поступили на склад материалы от поставщиков. Срок оплаты счетов по договору еще не наступил – 18 500 ден. ед. 8. Начислена заработная плата: а) рабочим основного производства – 17 000 ден. ед. б) рабочим вспомогательного производства – 16 000 ден. ед. в) служащим заводоуправления – 14 000 ден. ед. 9. Начислены страховые взносы (30%) от заработной платы: а) рабочих основного производства – ? б) рабочих вспомогательного производства – ? в) служащим заводоуправления – ? 10. Удержан из заработной платы налог на доходы физических лиц – 4170 ден. ед. 11. Начислена амортизация на оборудование основного производства – 4 800 ден. ед. 12. Погашена часть суммы по краткосрочному кредиту банка – 35 000 ден. ед. 13. С расчетного счета оплачен счет поставщиков за материалы – 18 500 ден. ед.

Вариант №2 Хозяйственные операции за февраль 1. Приобретены подотчетным лицом материалы – 1 800 ден. ед. 2. Возвращена в кассу подотчетным лицом неизрасходованная подотчетная сумма – 100 ден. ед. 3. Погашена частично с расчетного счета задолженность банку по кредиту – 49 900 ден. ед. 4. Поступили в кассу денежные средства для выдачи заработной платы рабочим и служащим – 88 400 ден. ед. 5. Выдана заработная плата за январь – 88 400 ден. ед. 6. Получена на расчетный счет от покупателя оплата за реализованную ранее продукцию – 62 500 ден. ед. 7. Начислена заработная плата: а) рабочим основного производства – 35 200 ден. ед. б) рабочим вспомогательного производства – 23 150 ден. ед. в) персоналу заводоуправления – 19 100 ден. ед. 8. Начислены страховые взносы (30%) от заработной платы: а) рабочих основного производства – ? б) рабочих вспомогательного производства – ? в) персонала заводоуправления – ? 9. Удержан налог на доходы физических лиц из начисленной заработной платы – 9 360 ден. ед. 10. Поступили на склад материалы от поставщиков. Срок оплаты счетов не наступил – 32 000 ден. ед. 11. Переданы материалы в основное производство – 44 000 ден. ед. 12. Возвращены на склад неиспользованные в основном производстве материалы – 3 200 ден. ед. 13. Из основного производства на склад сдана готовая продукция – 38 000 ден. ед.

Вариант №3 Хозяйственные операции за март 1. Зачислен на расчетный счет долг дебиторов – 500 ден. ед. 2. Поступили в кассу денежные средства для выплаты заработной платы рабочим и служащим и хозяйственные расходы – 83 650 ден. ед. 3. Выдана из кассы заработная плата за февраль – 82 200 ден. ед. 4. Выдано из кассы Петрову В.И. под отчет на хозяйственные расходы – 1 250 ден. ед. 5. Поступили материалы от поставщиков, денежные средства за которые не оплачены – 9 600 ден. ед. 6. Перечислено частично денежные средства с расчетного счета в оплату за материалы – 8 000 ден. ед. 7. Переданы материалы для нужд вспомогательного (ремонтного) производства – 6 800 ден. ед. 8. Начислена заработная плата: а) рабочим основного производства – 35 200 ден. ед. б) рабочим вспомогательного производства – 23 150 ден. ед. в) персоналу заводоуправления – 19 100 ден. ед. 9. Начислены страховые взносы (30%) от заработной платы: а) рабочих основного производства – ? б) рабочих вспомогательного производства – ? в) персонала заводоуправления – ? 10. Удержан налог на доходы физических лиц из начисленной заработной платы – 9 360 ден. ед. 11. Возвращены на склад неиспользованные материалы с ремонтного цеха – 600 ден. ед. 12. Начислена амортизация на оборудование ремонтного цеха – 2 800 ден. ед. 13. Списаны расходы ремонтного цеха на затраты основного производства - ?

Вариант №4 Хозяйственные операции за апрель 1. Отгружено со склада и израсходовано на нужды основного производства топливо – 20 000 ден. ед. 2. Поступили на склад от поставщиков материалы. Срок оплаты счетов не наступил – 20 000 ден. ед. 3. С расчетного счета оплачено а) органам социального страхования – 1 200 ден. ед. б) поставщикам – 14 920 ден. ед. 4. Начислена заработная плата: а) рабочим основного производства – 34 300 ден. ед. б) рабочим вспомогательного производства – 23 180 ден. ед. в) персоналу заводоуправления – 16 370 ден. ед. 5. Начислены страховые взносы (30%) от заработной платы: а) рабочих основного производства – ? б) рабочих вспомогательного производства – ? в) персонала заводоуправления – ? 6. Удержан налог на доходы физических лиц из начисленной заработной платы – 8 440 ден. ед. 7. Поступили с расчетного счета в кассу денежные средства на хозяйственные расходы – 500 ден. ед. 8. Выдано завхозу под отчет на хозяйственные расходы – 500 ден. ед. 9. Сданы на склад материалы, приобретенные подотчетным лицом – 350 ден. ед. 10.Внесен в кассу остаток неизрасходованных денежных сумм от подотчетного лица – 150 ден. ед. 11. На расчетный счет зачислен долгосрочный кредит банка – 360 000 ден. ед. 12. Отпущены со склада на нужды основного производства материалы – 32 000 ден. ед. 13. Из основного производства сдана на склад готовая продукция – 120 000 ден. ед.

Вариант №5 Хозяйственные операции за май 1. Перечислено с расчетного счета: а) банку за ранее полученный краткосрочный кредит – 1 800 ден. ед. б) органам социального страхования – 1 350 ден. ед. 2. Получено в кассу с расчетного счета для выплаты заработной платы – 71 000 ден. ед. 3. Выдана из кассы заработная плата за апрель – 71 000 4. Списаны материалы: а) на основное производство – 6 800 ден. ед. б) на вспомогательное производство – 2 500 ден. ед. 5. Начислена заработная плата: а) рабочим основного производства – 38 600 ден. ед. б) рабочим вспомогательного производства – 25 300 ден. ед. в) персоналу заводоуправления – 17 100 ден. ед 6. Начислены страховые взносы (30%) от заработной платы: а) рабочих основного производства – ? б) рабочих вспомогательного производства – ? в) персонала заводоуправления – ? 7. Удержан налог на доходы физических лиц из начисленной заработной платы – 8 850 ден. ед. 8. С расчетного счета перечислен налог бюджету – 8 850 ден. ед. 9. В конце месяца списаны на расходы основного производства стоимость услуг, оказанных: а) вспомогательным производством – ? б) персоналом заводоуправления – ? 10. Выпущена из основного производства и сдана на склад готовая продукция (незавершенное производство на конец месяца составило 3 200 ден.ед.) – ? 11. Предъявлен счет поставщиком за электроэнергию, потребленную на технологические цели – 18 000 ден. ед. 12. С расчетного счета оплачены счета поставщиков – 14 000 ден. ед.

Вариант №6 Хозяйственные операции за июнь 1. Отпущены со склада материалы: а) в основное производство – 25 600 ден. ед. б) во вспомогательное производство – 3 400 ден. ед. в) на нужды заводоуправления – 1 200 ден. ед. 2. С расчетного счета перечислен налог бюджету – 7 900 ден. ед. 3. Начислена заработная плата: а) рабочим основного производства – 28 200 ден. ед. б) рабочим вспомогательного производства – 12 000 ден. ед. в) персоналу заводоуправления – 8 500 ден. ед 4. Начислены страховые взносы (30%) от заработной платы: а) рабочих основного производства – ? б) рабочих вспомогательного производства – ? в) персонала заводоуправления – ? 5. Удержан налог на доходы физических лиц из начисленной заработной платы – 6 300 ден. ед. 6. Получен на расчетный счет долгосрочный кредит банка – 200 000 ден. ед. 7. Получено с расчетного счета в кассу на командировочные расходы – 5 000 ден. ед. 8. Выдано из кассы подотчетному лицу на командировочные расходы– 5 000 ден. ед. 9. Получено на расчетный счет от покупателей за отгруженную ранее продукцию – 43 800 ден. ед. 10. Погашен с расчетного счета кредит банка – 57 100 ден. ед. 11. Погашена с расчетного счета задолженность поставщику за материалы – 53 800 ден. ед. 12. Выпущена из производства готовая продукция - 40 000 ден. ед.

Вариант №7 Хозяйственные операции за июль 1. Отпущены материалы со склада: а) в основное производство – 74 300 ден. ед. б) на цеховые нужды – 22 100 ден. ед. в) на общехозяйственные нужды – 12 200 ден. ед. 2. Начислена заработная плата: а) рабочим основного производства – 43 500 ден. ед. б) обслуживающему персоналу цехов – 24 200 ден. ед. в) персоналу заводоуправления – 22 800 ден. ед. 3. Начислены страховые взносы (30%) от заработной платы: а) рабочих основного производства – ? б) обслуживающего персоналу цехов – ? в) персонала заводоуправления – ? 4. Начислена амортизация на оборудование: а) общепроизводственного назначения – ? б) общехозяйственного назначения – ? 5. Списаны на затраты основного производства: а) общепроизводственные расходы – ? б) общехозяйственные расходы – ? 6. Выпущена из производства готовая продукция (незавершенное производство на конец месяца составило 25 200 ден. ед.) – ? 7. Отражена выручка от продажи продукции покупателю – 177 000 ден. ед. 8. Списана фактическая себестоимость отгруженной покупателю продукции – 96 800 ден. ед. 9. Начислен НДС 18% на проданную продукцию – 27 000 ден. ед. 10. Отражен финансовый результат от продажи продукции - ? 11. Перечислены с расчетного счета налоги в бюджет – 28 200 ден. ед. 12. Получено с расчетного счета в кассу для выплаты заработной платы – 126 300 ден. ед. 13. Выдана заработная плата за июнь – 120 000 ден. ед.

Вариант №8 Хозяйственные операции за август 1. Получены материалы от поставщиков – 72 300 ден. ед. 2. Оплачено с расчетного счета поставщику за материалы – 20 000 ден. ед. 3. Получена от организации электроэнергия, израсходованная на нужды: а) основного производства – 4 800 ден. ед. б) вспомогательного производства – 2 600 ден. ед. в) заводоуправления – 1 200 ден. ед. 4. Отпущены материалы: а) в основное производство – 42 300 ден. ед. б) на нужды вспомогательного производства – 24 200 ден. ед. 5. Начислена заработная плата рабочим: а) основного производства – 36 800 ден. ед. б) вспомогательного производства – 22 100 ден. ед. в) персоналу заводоуправления – 20 800 ден. ед. 6. Начислены страховые взносы (30%) от заработной платы рабочих: а) основного производства – ? б) вспомогательного производства – ? в) персоналу заводоуправления – ? 7. Списаны на расходы основного производства: а) затраты вспомогательного производства – ? б) общехозяйственные расходы – ? 8. Выпущена из производства готовая продукция (незавершенное производство на конец месяца составило 12 700 ден. ед.) – ? 9. Отражена выручка от продажи продукции покупателю – 94 400 ден. ед. 10. Списана фактическая себестоимость отгруженной покупателю продукции – 65 200 ден. ед. 11. Начислен НДС на проданную продукцию – 14 400 ден. ед. 12. Отражен финансовый результат от продажи продукции – ?

Вариант №9 Хозяйственные операции за сентябрь 1. Получено в кассу с расчетного счета для выплаты заработной платы и командировочных и хозяйственных расходов – 80 000 ден. ед. 2. Выдано из кассы: а) заработная плата за август – 61 400 ден. ед. б) под отчет на командировочные и хозяйственные расходы – 10 000 ден. ед. 3. Депонирована не выданная заработная плата – 7 000 ден. ед. 4. Отражены израсходованные подотчетные суммы: а) на приобретение материалов– 3 500 ден. ед. б) на командировочные расходы (статья «расходы на продажу») – 5 800 ден. ед. 5. Возвращены подотчетным лицом в кассу неизрасходованные денежные средства - ? 6. Списаны материалы (упаковка) на коммерческие расходы (расходы на продажу) – 12 600 ден. ед. 7. Отражена выручка от продажи продукции покупателю – 141 600 ден. ед. 8. Списана фактическая себестоимость отгруженной покупателю продукции – 100 200 ден. ед. 9. Начислен НДС (18%) на проданную продукцию – 21 600 ден. ед. 10. Списаны на себестоимость проданной продукции расходы на продажу - ? 11. Отражен финансовый результат от продажи продукции – ? 12. Поступили платежи от покупателя за проданную ранее продукцию – 60 000 ден. ед. 13. Перечислены с расчетного счета налоги в бюджет – 26 300 ден. ед.

Вариант №10 Хозяйственные операции за октябрь 1. Оприходованы материалы, поступившие от поставщиков – 28 600 ден. ед. 2. Отпущены материалы: а) в основное производство – 33 400 ден. ед. б) на нужды цехов общепроизводственного назначения – 12 100 ден. ед. в) на ремонт здания заводоуправления – 13 800 ден. ед. 3. Начислена заработная плата рабочим: а) основного производства – 55 200 ден. ед. б) цехов общепроизводственного назначения – 26 000 ден. ед. в) персоналу заводоуправления – 21 000 ден. ед. 4. Начислены страховые взносы (30%) от заработной платы: а) рабочих основного производства – ? б) рабочих цехов общепроизводственного назначения – ? в) персоналу заводоуправления – ? 5. Начислено пособие по временной нетрудоспособности за счет средств Фонда социального страхования – 8 400 ден. ед. 6. Удержан налог на доходы физических лиц из начисленной заработной платы – 10 280 ден. ед. 7. Поступили в кассу с расчетного счета денежные средства для выплаты заработной платы и хозяйственных нужд – 140 000 ден. ед. 8. Выдана из кассы заработная плата рабочим и служащим – 120 000 ден. ед. 9. Депонирована не выданная заработная плата – 18 300 ден. ед. 10. Депонированная заработная плата возвращена на расчетный счет – 18 300 ден. ед. 11. Списаны на расходы основного производства: а) общепроизводственные расходы – ? б) общехозяйственные расходы – ? 12. Перечислено с расчетного счета в погашение задолженности поставщику за материалы – 40 200 ден. ед. | |