| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 30.05.2018, 10:56 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Письменное задание (реферат) Обязательными составляющими элементами реферата являются: - титульный лист; - содержание; - введение; - раздел 1 (обзор литературы); - раздел 2 (описание применяемых методов, инструментов, методик, процедур в рамках темы исследования); - раздел 3 (анализ примеров российского и зарубежного опыта, отражающих тему исследования). - заключение; - библиографический список; - приложения. Общий объем реферата 15-20 страниц (без приложений) (Microsoft Word, шрифт Times New Roman, размер 14, интервал «одинарный»). Оформление реферата должно соответствовать принятым на факультете методическим указаниям по оформлению письменных работ. В реферате допускаются только подстрочные сноски (вынесенные из текста вниз страницы). Номер темы для выполнения реферата определяется по таблице:

Темы рефератов по дисциплине «Бухгалтерский учет» 1. История развития форм бухгалтерского учёта. 2. Учёт, анализ и аудит в единой системе бухгалтерской информации финансово-хозяйственной деятельности. 3. Бухгалтерский баланс: назначение, принципы построения, техника составления. 4. Учётная политика – основа организации бухгалтерского учёта предприятия. 5. Учёт движения основных средств на предприятии и пути их совершенствования. 6. Учёт наличия, поступления и выбытия основных средств. 7. Учет долгосрочных и краткосрочных финансовых вложений. 8. Учет нематериальных активов на предприятии. 9. Учет процесса заготовления материальных ресурсов и расчетов с поставщиками. 10. Учет расчетов с работниками по оплате труда и другим операциям. 11. Затраты на производство и реализацию: состав, классификация и организация учета. 12. Основы организации учета затрат и калькулирования себестоимости продукции, работ, услуг. 13. Организации учета затрат на оплату труда и социальное обеспечение. 14. Учет (и анализ) производственных и общехозяйственных расходов. 15. Организация учета затрат и калькулирование себестоимости продукции вспомогательных производств, пути ее совершенствования. 16. Сводный учет затрат на производство, его варианты и условия их применения на предприятии. 17. Учет движения готовой продукции, расчетов с покупателями и реализации. 18. Учет денежных средств и расчетных операций на предприятии. 19. Учет финансовых результатов. 20. Учет прибыли и ее использование (распределение). 21. Учет кредитов банка и заемных средств на предприятии и пути его совершенствования. 22. Бухгалтерская отчетность предприятия: состав, содержание и использование 23. в анализе. 24. Учет собственного капитала. 25. Развитие форм бухгалтерского учёта в условиях автоматизации учётных работ. 26. Учёт расчётов предприятия с бюджетом по налогам и с внебюджетными фондами.

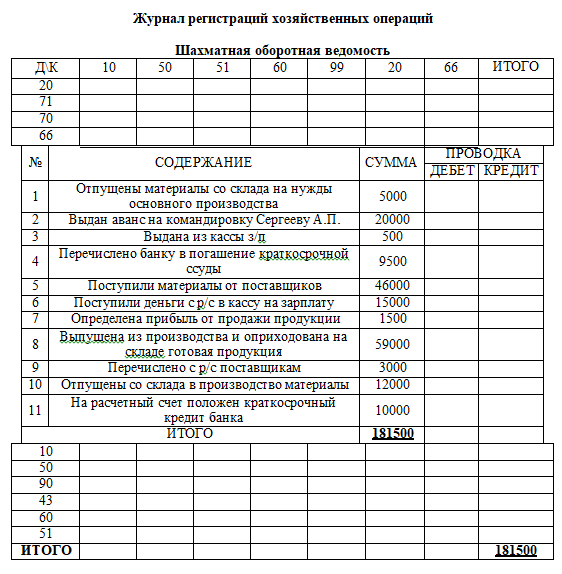

Практическое задание (кейс) Кейс содержит ситуацию, требующую решения на основе использования теоретических аспектов и положений бухгалтерского учета. При решении ситуации кейса обучающиеся должны: 1) проанализировать предложенную ситуацию, выделить значимые моменты, влияющие на её решение и дать им оценку; 2) используя материалы кейса, составить бухгалтерские проводки в журнале хозяйственных операций; 3) перенести суммы операций в шахматную оборотую ведомость и подсчитать в ней обороты по счетам по Дебету и Кредиту; 4) перенести остатки по счетам и обороты по счетам в сальдово-оборотную ведомость и вывести итоги (посчитать баланс на конец периода) Требования к работе: объем работы 3-5 страниц, Шрифт Times New Roman, 14, одинарный интервал. Критерии оценки: использование материалов кейса, логичность изложения материала, правильность составления проводок, подсчета оборотов по счетам и баланса на конец периода. КЕЙС

Остатки по счетам бухгалтерского учета (баланс на начало периода)

Сальдово-оборотная ведомость

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||