| Общая информация » Каталог студенческих работ » БУХГАЛТЕРСКИЙ УЧЕТ, АНАЛИЗ И АУДИТ » Бухгалтерский учет |

| 31.10.2018, 09:50 | |||||||||||||

Контрольная работа состоит из трех частей: 1-ая часть: решение конкретной задачи по соответствующему варианту; 2-ая часть: ответы на теоретические вопросы по соответствующему варианту; 3-ая часть: ситуационные задания, на которые студенты должны дать развернутые и полные ответы. Содержащиеся в контрольной работе данные о торговой организации являются условными. Выбор варианта Номер варианта контрольной работы устанавливается в соответствии с последней цифрой номера зачетной книжки студента:

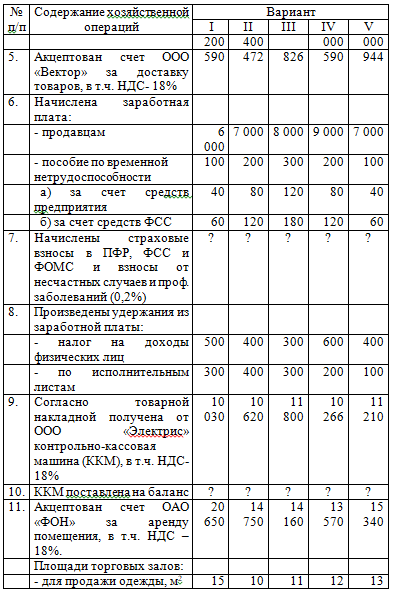

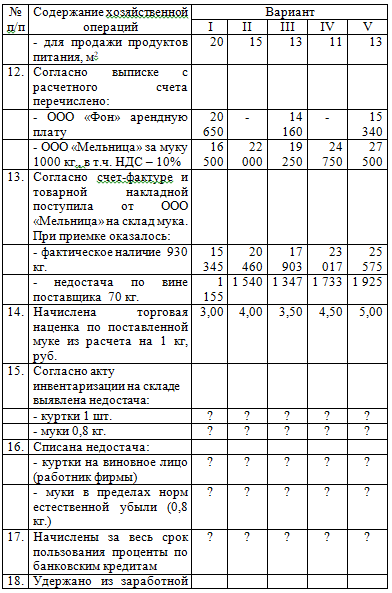

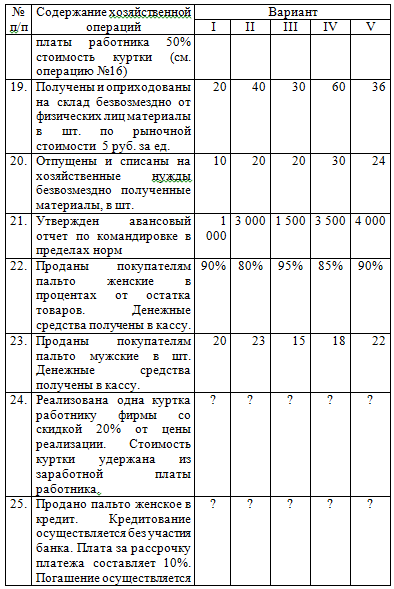

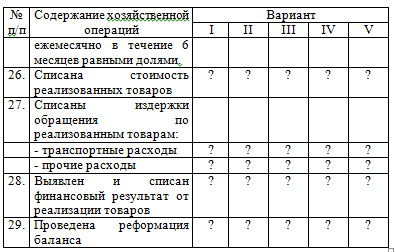

Задание к контрольной работе Задание №1. 1. Составить журнал хозяйственных операций за I квартал текущего года по форме, приведенной в приложении 1; 2. Выполнить необходимые расчеты по операциям, где отсутствуют данные; 3. Открыть счета бухгалтерского учета, отразить хозяйственные операции на данных счетах; 4. Составить шахматную ведомость за I квартал текущего года по синтетическим счетам. Данные для выполнения задания Некоторые сведения об организации. ЗАО "Молния" организованно в соответствии с действующим Законом РФ "Об акционерных обществах". Согласно Уставу основной вид деятельности организации - розничная торговля. ЗАО "Молния" имеет идентификационный номер, зарегистрировано в государственных органах, имеет расчетный счет в отделении Промстройбанка. Выписка из учетной политики: 1. Товары, приобретенные организацией для продажи, оцениваются по продажной стоимости с отдельным учетом наценок (скидок). 2. Затраты по заготовке и доставке товаров до складов (баз), производимые до момента их передачи в продажу, включаются в состав расходов на продажу. 3. Основные средства стоимостью не более 20 000 рублей за единицу отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в организации организован контроль за их движением. Хозяйственные операции ЗАО «Молния» за январь-март 2008 г.

Задание №2. I вариант: Учет поступления товаров в розничной торговле. Учет реализации товаров в комиссионной торговле. Упрощенная система налогообложения (УСНО). II вариант: Учет тары в розничной торговле. Учет таможенных платежей при импорте товаров. Система налогообложения в виде единого налога на вмененный доход (ЕНВД). III вариант: Учет возврата товаров. Учет транспортных расходов в розничной торговле. Применение контрольно-кассовой техники (ККТ) при расчетах с населением. IV вариант: Учет скидок в розничной торговле. Учет таможенных платежей при экспорте товаров. Учет отгрузки и реализации товаров в оптовой торговле. V вариант: Учет издержек в розничной торговле. Учет торговой наценки в розничной торговле. Учет реализации товаров в кредит. Задание №3. Вариант 1. Требуется: отразить в бухгалтерском учете у комиссионера и у комитента хозяйственные операции в оптовой торговле по договору «на продажу» без участия посредника в расчета. Хозяйственная ситуация: По договору комиссии комиссионер обязуется по поручению комитента за вознаграждение продать товары, принадлежащие комитенту от своего имени, но за счет комитента. Комитент передает комиссионеру товары и поручает их продать не ниже 236 тыс. руб. включая НДС. В бухгалтерском учете комитента товары числятся по 140 тыс. руб. без учета НДС. Комиссионное вознаграждение составляет 23,6 тыс. руб. включая НДС. Комиссионер продал товары по цене 259,6 тыс. руб. включая НДС. По условиям договора дополнительная выгода распределяется между сторонами поровну. Вариант 2. Требуется: отразить операции по переоценке товаров при учете их по покупным ценам. Хозяйственная ситуация: Организация, торгующая товарами в розницу, учитывает их по покупным ценам. В магазине произведена уценка товара «Б» в связи со снижением спроса. Покупная стоимость остатка товара «Б» составила 15 000 руб. Процент торговой наценки на товар «Б» - 35%, а сумма – 5250 руб., т.е. 15 000 х 35%. Согласно приказу руководителя сумма уценки товара «Б» определена в размере 10 500 руб. Примечание: Если в учетной политике организации предусмотрено использование оценки товаров по покупным ценам, то данные уценки в бухгалтерском учете не фиксируются, если уценка не превышает сумму торговой наценки. При уценке товаров по покупным ценам на сумму, превышающую величину торговой наценки, снижается учетная стоимость товаров. При этом на счетах бухгалтерского учета отражается разница между суммой уценки товаров и размером торговой наценки на них. Кроме этого, фиксируется сумма восстановленного НДС, ранее уменьшившего задолженность бюджету по нему. Вариант 3. Требуется: отразить операции на счетах и отразить использованные счета в бухгалтерском балансе и Главной книге. Хозяйственная ситуация: Две торговые организации ЗАО «Альфа» и ООО «Сигма» приобрели и оприходовали товар, полученный от поставщика, на сумму 236 000 руб., в т.ч. НДС 18%. Торговая наценка составит 25% от покупной цены. Закрытое акционерное общество «Альфа» осуществляет оптовую торговлю и ведет учет товаров по покупной стоимости. Общество с ограниченной ответственностью «Сигма» осуществляет розничную торговлю, учет товаров ведет по продажным ценам. Вариант 4. Требуется: отразить в учете организации розничной торговли списание товара, полностью потерявшего товарный вид в результате экспонирования во внешней витрине магазина, если учет товаров ведется по продажным ценам. Хозяйственная ситуация: Организация розничной торговли в марте 2007 г. передала из торгового зала товары продажной стоимостью 11 800 руб., в том числе НДС 1800 руб., на оформление внешней витрины магазина. Сумма наценки, приходящейся на списываемый товар, составляет 3000 руб. Вариант 5. Требуется: отразить в учете организации розничной торговли замену покупателю ранее приобретенного им товара аналогичным, но большей стоимости, с доплатой, если реализация и обмен товара произведены в разных календарных годах. Учет товаров ведется по продажным ценам. Товар продан в декабре за 5000 руб. Торговая наценка на указанный товар составляет 1000 руб. На момент продажи этот товар оплачен поставщику. В январе следующего года проданный товар, не подошедший покупателю по размеру, возвращен продавцу. С согласия покупателя данный товар заменен аналогичным большей стоимости (6000 руб.), при этом покупатель доплачивает разницу в ценах. Торговая наценка на товар, переданный в обмен, составляет 1500 руб. На момент обмена расчеты с поставщиком товара завершены. | |||||||||||||