БГТУ, эконометрика (контрольная работа)

| 04.11.2017, 12:02 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

В расчетно-графическом задании предусмотрено в соответствии с предложенным вариантом исследовать теоретические вопросы по выбранной проблеме и провести расчет задачи. Выбор варианта расчетно-графического задания осуществляется по порядковому номеру в журнале преподавателя из предложенных тем: 1. Эконометрика как наука. 2. Проблемы эконометрического моделирования и основные задачи регрессионного анализа. 3. Статистическое оценивание. Точечные оценки. Линейность, несмещенность, эффективность и состоятельность оценок. Принцип максимального правдоподобия. 4. Множественная линейная регрессия. 5. Корреляционный анализ. Парные, частные и множественные коэффициенты корреляции. 6. Нелинейная регрессия. 7. Виды эконометрических моделей. 8. Классификация переменных в эконометрических моделях. 9. Классическая линейная регрессия для случая одной объясняющей переменной. Статистические характеристики (математическое ожидание, дисперсия и ковариация) оценок параметров. 10. Методы оценивания параметров эконометрических моделей. 11. Проблема идентификации в эконометрии. 12. Системы одновременных уравнений. 13. Эконометрические модели с фиктивными переменными. 14. Методология эконометрического исследования на примере линейной регрессии для случая одной объясняющей переменной. Особенности представления результатов регрессионного анализа в одном из основных программных пакетов (например, в Excel). 15. Моделирование одномерных временных рядов. 16. Моделирование временных рядов при наличии структурных изменений. 17. Оценивание параметров эконометрической модели при наличии автокорреляции в остатках. 18. Экспоненциальное сглаживание во временных рядах. 19. Классическая обобщенная линейная модель множественной регрессии. 20. Линейные регрессионные модели с переменной структурой (построение линейной модели по неоднородным регрессионным данным). 21. Принцип максимального правдоподобия. Сравнение оценок МНК и метода максимального правдоподобия при нормальном распределении ошибок в классической линейной регрессии. 22. Понятие об автокорреляции остатков. Экономические причины автокорреляции остатков. Тест серий. Статистика Дарбина-Уотсона. 23. Обобщенный метод наименьших квадратов для оценки регрессии при наличии автокорреляции. Процедура Кокрена-Оркутта. Двух-шаговая процедура Дарбина. 24. Нелинейные модели регрессии и их линеаризация. 25. Модели бинарного выбора (логит- и пробит-модели). 26. Производственные функции и их анализ. 27. Применение обобщённого метода наименьших квадратов. 28. Критерии классификации типов структурных моделей. 29. Мультиколлинеарность данные и последствия этого для оценок параметров регрессионной модели. Идеальная и практическая мультиколлинеарность (квазимультиколлинеарность). 30. Взвешенный метод наименьших квадратов. Выбор «наилучшей» модели. Пропущенные и излишние переменные.

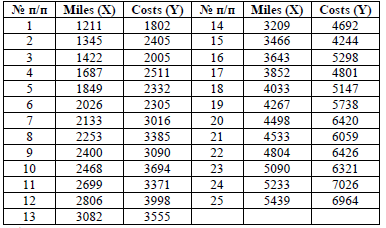

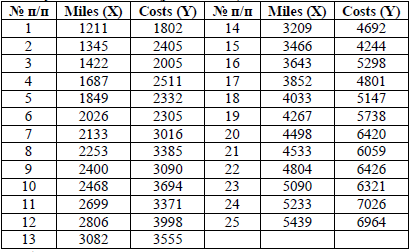

Исходные данные для расчета Вариант 1. Компания American Express Company в течение долгого времени полагала, что владельцы ее кредитных карточек имеют тенденцию путешествовать более интенсивно, как по делам бизнеса, так и развлечений. Как часть объемного исследования, проведенного Нью-Йоркской компанией рыночных исследований по заказу American Express Company, было осуществлено определение взаимосвязи между путешествиями и расходами владельцев кредитных карточек. Исследовательская фирма случайным образом выбрала 25 владельцев карточек из компьютерного файла American Express Company и записала суммы их общих расходов за определенный период времени. Для выбранных владельцев карточек фирма также подготовила и разослала по почте вопросы о числе миль, которые провел в путешествиях владелец карточек за изучаемый период. Данные, полученные из опроса, составляют исходную информацию анализа (Х – число миль), проведенных в пути; У – расходы путешественников (усл. ден. ед.).

Необходимо: 1. Найти значения описательных статистик по каждой переменной и объяснить их. 2. Построить поле корреляции моделируемого (результативного) и факторного признаков. Объяснить полученные результаты. Найти значения линейного коэффициента корреляции и пояснить его смысл. 3. Определить параметры уравнения парной регрессии и интерпретировать их. Объяснить смысл полученного уравнения регрессии.

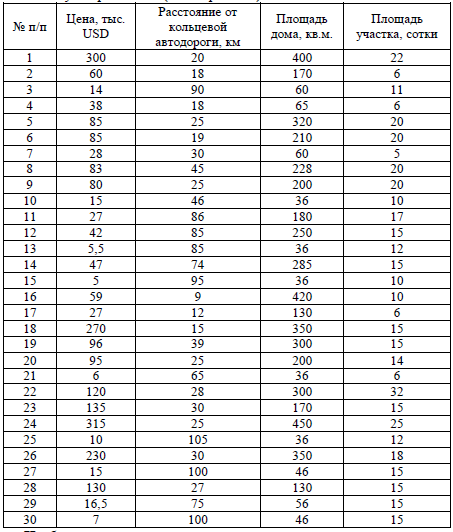

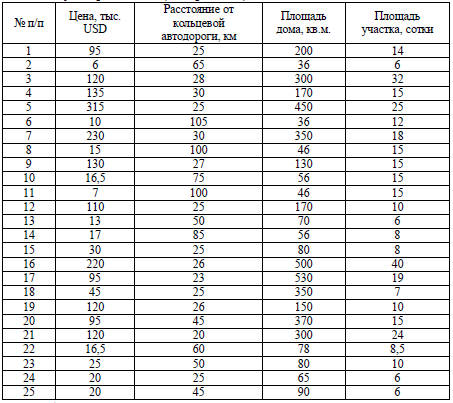

Вариант 2. Стоимость коттеджей в Московской области по Киевскому направлению (сентябрь 1997).

Необходимо: 1. Предложите наилучшую, на ваш взгляд, модель, описывающую зависимость цены коттеджей от остальных параметров. 2. Для рассмотренных моделей проверьте известные вам гипотезы (гипотезы о равенстве отдельных коэффициентов 0, о значимости уравнения в целом и др.). 3. Для каждой модели дайте интерпретацию коэффициентов.

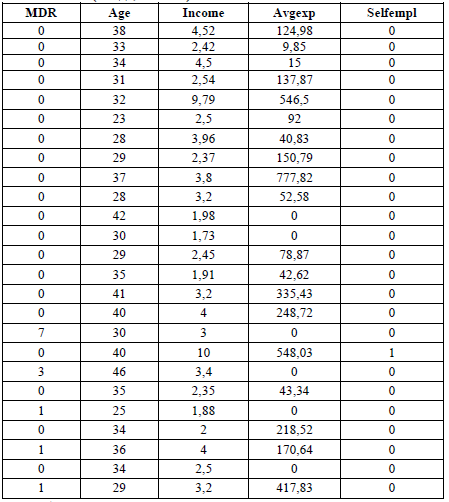

Вариант 3. Анализ месячных расходов по кредитным картам. Переменные: MDR – номер выписки по кредитной карте; Age – возраст, лет; Income – доход, деленный на 10000; Avgexp – среднемесячные расходы по кредитной карте; Selfempl – самозянатость (1 – да, 0 – нет).

Необходимо: 1. Рассмотрите линейную модель зависимости. 2. Проанализируйте остатки. 3. Выполните не менее 3 тестов на обнаружение гетероскедастичности. В случае обнаружения гетероскедастичности, попытайтесь определить причину возникновения.

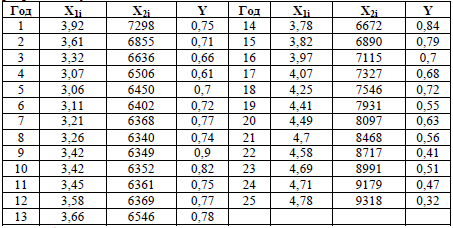

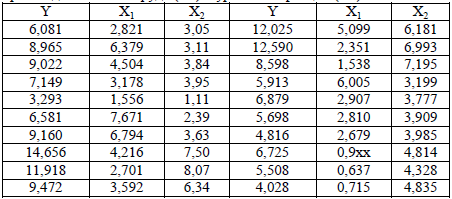

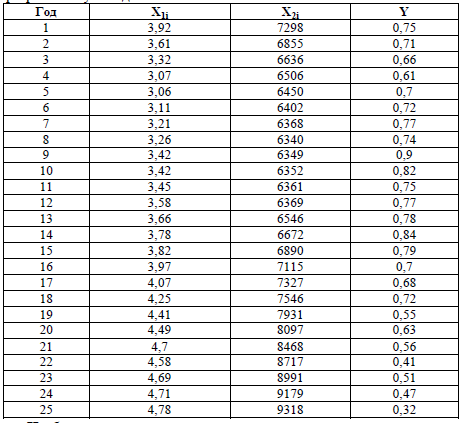

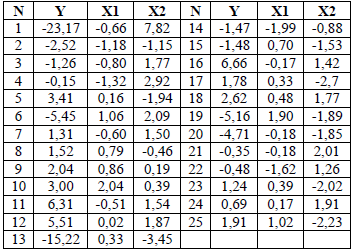

Вариант 4. Имеются данные о вариации дохода кредитных организаций США за период 25 лет в зависимости от изменений годовой ставки по сберегательным депозитам и числа кредитных учреждений (Y – прибыль кредитных организаций, %; X1i – чистый доход на 1$ депозита; X2i – число кредитных учреждений). На основании исходных данных построить многофакторную регрессионную модель.

Необходимо: 1. Найти значения описательных статистик по каждой переменной и объяснить их. 2. Построить корреляционную матрицу для всех переменных, включенных в модель. 3. Построить многофакторную регрессионную модель, в которой зависимая переменная – прибыль кредитных организаций, а независимые переменные – чистый доход на 1 $ депозита и число кредитных учреждений. Дать интерпретацию полученной модели.

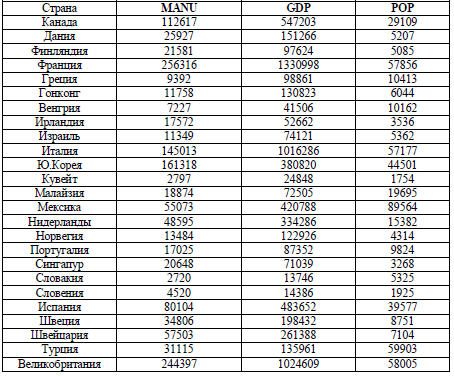

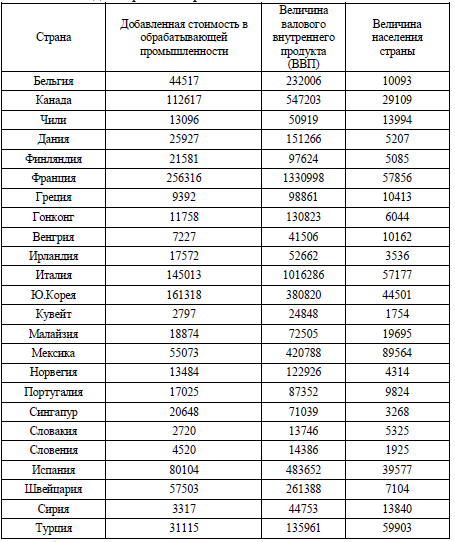

Вариант 5. Имеются данные для анализа зависимости между величиной добавленной стоимости в обрабатывающей промышленности MANU и валовым внутренним продуктом GDP в различных странах за 1994 год. Имеются также сведения о величине населения каждой страны – переменная POP. Необходимо: 1. Проведя предварительный анализ данных, дайте общую характеристику проблемы гетероскедастичности, связанной с указанными данными. Какие экономические закономерности лежат в основе наблюдаемого явления? 2. Постройте уравнение парной регрессии величины добавленной стоимости по валовому внутреннему продукту (простая линейная регрессия). Проанализируйте полученную модель. 3. Проведя предварительный анализ данных, дайте общую характеристику проблемы гетероскедастичности, связанной с указанными данными. Какие экономические закономерности лежат в основе наблюдаемого явления? 4. Постройте уравнение парной регрессии величины добавленной стоимости по валовому внутреннему продукту (простая линейная регрессия). Проанализируйте полученную модель.

Вариант 6. Имеются данные за 10 лет по прибылям X и Y (в %) двух компаний:

Необходимо: 1. Постройте регрессионную модель Y=b0+b1X+e. 2. Оцените статистическую значимость коэффициентов регрессии. 3. Оцените коэффициент детерминации R2 данного уравнения. 4. Постройте корреляционное поле и по его виду определите формулу зависимости

Вариант 7. Анализируя прибыль предприятии Y (млн. $) в зависимости от расходов на рекламу X (млн. $). По наблюдениям за 9 лет получены следующие данные:

Необходимо: 1. Постройте корреляционное поле и выдвиньте предположение о формуле зависимости между рассматриваемыми показателями. 2. Оцените по МНК коэффициенты линейной регрессии Y=b0+b1X+e. 3. Оцените качество построенной регрессии. 4. Оцените по МНК коэффициенты квадратичной регрессии Y=b0+b1X+b2X2+ e. 5. Оцените качество построенной регрессии. Какую из моделей вы предпочтете?

Вариант 8. По данным, представленным в таблице, изучается зависимость чистого дохода у (млрд. долл.) крупнейших компаний США в 20ХХ г. от использованного капитала х1 (млрд. долл.) и численности служащих х2 (тыс. чел.).

Необходимо: 1. Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров. 2. Рассчитать частные коэффициенты эластичности, а также стандартизированные коэффициенты регрессии; сделать вывод о силе связи результата и фактора. 3. Рассчитать парные, частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы.

Вариант 9. Для прогноза возможного объема экспорта на основе ВНП предложено использовать линейную регрессионную модель. При этом используются данные за 2005 – 2014 годы.

Необходимо: 1. Сформулируйте соответствующую регрессионную модель, дав интерпретацию ее параметров. 2. Рассчитайте на основе имеющихся данных оценки параметров модели. 3. Вычислите стандартную ошибку регрессии. 4. Рассчитайте стандартные ошибки коэффициентов.

Вариант 10. Стоимость коттеджей в Московской области по Киевскому направлению (ноябрь 1997).

Необходимо: 1. Построить парные корреляционные поля зависимой и объясняющих переменных. 2. Предложите наилучшую, на ваш взгляд, модель, описывающую зависимость цены коттеджа от остальных параметров, учитывая такие факторы как t-статистики, коэффициент детерминации R2, F- статистику и другие известные вам характеристики модели. Рассмотрите линейную, полулогарифмическую, логарифмическую модель.

Вариант 11. Имеются данные за 20 лет о потреблении цыплят в Великобритании, среднедушевом доходе, стоимости 1 фунта цыплят и стоимости 1 фунта свинины.

Необходимо: 1. Предложите наилучшую, на ваш взгляд, модель, описывающую зависимость потребления цыплят от остальных параметров, учитывая такие факторы как t-статистики, коэффициент детерминации R2, F- статистику и другие известные вам характеристики модели. 2. Для рассмотренных моделей, проверьте известные вам гипотезы (гипотезы о равенстве отдельных коэффициентов 0, о значимости уравнения в целом и др.). 3. Для каждой модели дайте интерпретацию коэффициентов.

Вариант 12. В таблице приведены статистические данные по процентному изменению заработной платы (Y), росту производительности труда (X1) и уровню инфляции (X2) за 20 лет:

Необходимо: 1. По МНК постройте уравнение регрессии yt = b0 + b1 x1t + b2 x2t + et . 2. Оцените качество построенного уравнения, включая наличие автокорреляции и гетероскедастичности.

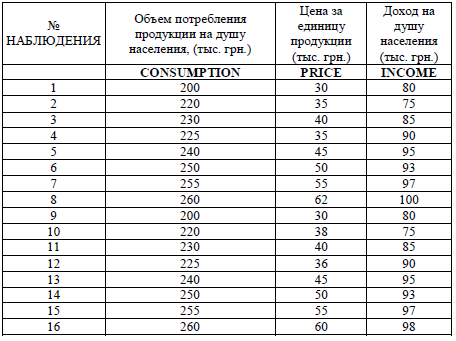

Вариант 13. Оценить параметры модели обычным и взвешенным МНК. Проверить модель на гетероскедастичность. Необходимо: 1. Рассмотрите линейную модель зависимости CONSUMPTION (Y) от PRICE (X1), INCOME (X2) и константы. Оцените данную модель с помощью обычного метода наименьших квадратов. 2. Оценить модель взвешенным МНК. 3. Определить корреляционную матрицу. 4. Проанализировать полученные результаты. 5. Рассмотрите линейную модель зависимости CONSUMPTION (Y) от PRICE (X1), INCOME (X2) и константы. Оцените данную модель с помощью обычного метода наименьших квадратов. 6. Оценить модель взвешенным МНК. 7. Определить корреляционную матрицу. 8. Проанализировать полученные результаты.

Вариант 14. Имеются данные о технической вооруженности труда х (тыс. руб/чел.) и затрат на рубль товарной продукции у (коп.) для 24 однотипных предприятий.

Необходимо: 1. Построить линейную модель y = b0 + b1x, параметры которой оценить методом наименьших квадратов. 2. Оценить тесноту и направление связи между переменными с помощью коэффициента корреляции, найти коэффициент детерминации и пояснить его смысл. 3. Проверить значимость уравнения регрессии на 5%-м уровне по F-критерию, проверить значимость коэффициента регрессии по t- статистике.

Вариант 15. Имеются данные о вариации дохода кредитных организаций США за период 25 лет в зависимости от изменений годовой ставки по сберегательным депозитам и числа кредитных учреждений (Y – прибыль кредитных организаций, %; X1i – чистый доход на 1$ депозита; X2i – число кредитных учреждений). На основании исходных данных построить многофакторную регрессионную модель.

Необходимо: 1. Построить многофакторную регрессионную модель. 2. Оценить статистическую значимость параметров и всей модели в целом. 3. Проверить наличие мультиколлинеарности в модели. Сделать вывод.

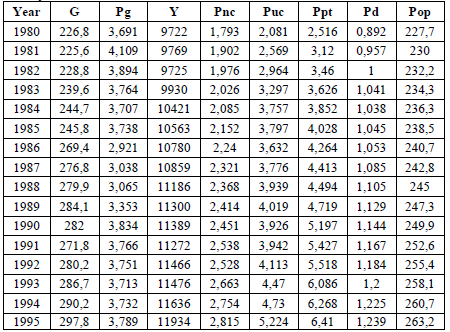

Вариант 16. Рынок бензина в США, 1980 – 1995 гг. Переменные: Year -год; G – совокупное потребление бензина в США; Pg – индекс цен на бензин; Y – располагаемый доход на душу населения; Pnc – индекс цен на новые машины; Puc – индекс цен на подержанные машины; Pp – индекс цен на услуги общественного транспорта; Pd – совокупный индекс цен на товары длительного пользования; Pop – совокупное население США, млн. чел.

Необходимо: 1. Предложите наилучшую, на ваш взгляд, модель, описывающую потребление бензина от остальных параметров. 2. Для наилучшей, на ваш взгляд, модели выполните тест на обнаружение автокорреляции в остатках.

Вариант 17. Для прогноза возможного объема экспорта на основе ВНП предложено использовать линейную регрессионную модель. При этом используются данные за 2006 – 2014 годы. Необходимо: 1. Оцените коэффициент корреляции между ВНП и экспортом. 2. Дайте прогнозы по объему экспорта на 2016 и 2019 годы. 3. Рассчитайте коэффициент детерминации и сравните его с коэффициентом корреляции. 4. Сделайте выводы по предыдущим пунктам.

Вариант 18. Компания American Express Company в течение долгого времени полагала, что владельцы ее кредитных карточек имеют тенденцию путешествовать более интенсивно, как по делам бизнеса, так и развлечений. Исследовательская фирма случайным образом выбрала 25 владельцев карточек из компьютерного файла American Express Company и записала суммы их общих расходов за определенный период времени. Для выбранных владельцев карточек фирма также подготовила и разослала по почте вопросы о числе миль, которые провел в путешествиях владелец карточек за изучаемый период. Данные, полученные из опроса, составляют исходную информацию анализа (Х – число миль), проведенных в пути; У – расходы путешественников (усл. ден. ед.).

Необходимо: 1. Определить параметры уравнения парной регрессии и интерпретировать их. Объяснить смысл полученного уравнения регрессии. 2. Оценить статистическую значимость коэффициента регрессии b и уравнения в целом. Сделать выводы. Объяснить полученные значения R2 и R2adj. 3. Построить эмпирическую и теоретическую линию регрессии и объяснить их. 4. Построить и проанализировать график остатков.

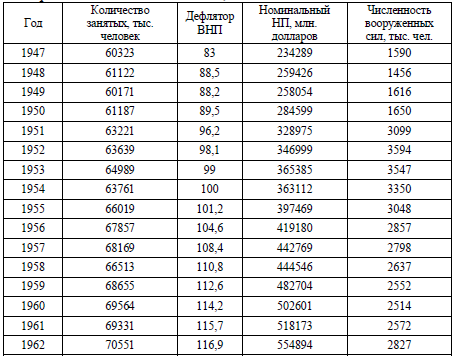

Вариант 19. Анализ занятости, 1947 – 1962 гг.

Необходимо: 1. Рассмотрите линейную модель зависимости уровня занятости от остальных параметров. Дайте интерпретацию коэффициентам и рассмотрите качество модели. 2. Исключите последнее наблюдение (1962 г.) и пересчитайте модель. Сравните полученные результаты с результатами, полученными в п.1, и обсудите причину расхождений.

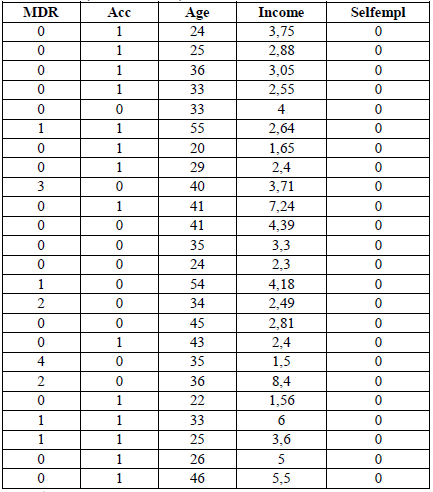

Вариант 20. Анализ месячных расходов по кредитным картам. Переменные: MDR – номер выписки по кредитной карте; Acc – фиктивная переменная: 1 – заявление о выдаче кредитной карты удовлетворено, 0 – ост.; Income – доход, деленный на 10000; Avgexp – среднемесячные расходы по кредитной карте; Selfempl – самозянатость (1 – да, 0 – нет).

Необходимо: 1. Рассмотрите линейную модель зависимости месячных расходов по кредитной карте от константы, возраста, дохода, квадрата дохода и фиктивной переменной, отражающей принадлежность жилья. 2. Проанализируйте остатки. 3. Выполните не менее 3 тестов на обнаружение гетероскедастичности. В случае обнаружения гетероскедастичности, попытайтесь определить причину возникновения.

Вариант 21. Имеются данные для анализа зависимости между величиной добавленной стоимости в обрабатывающей промышленности MANU и валовым внутренним продуктом GDP в различных странах за 1994 год. Имеются также сведения о величине населения каждой страны – переменная POP.

Необходимо: 1. Постройте уравнение парной регрессии величины добавленной стоимости по валовому внутреннему продукту (простая линейная регрессия). Подтверждают ли результаты расчетов ваши предположения? Стоит ли включать в регрессию в качестве дополнительного фактора величину населения рассматриваемых стран? 2. Ограничившись зависимостью добавленной стоимости MANU от валового внутреннего продукта GDP, проведите какие-либо тесты на гетероскедастичность.

Вариант 22. Предполагается, что объем Q предложения некоторого блага для функционирующей в условиях конкуренции фирмы зависит линейно от цены P данного блага и заработной платы W сотрудников фирмы, производящих данное благо: Q = b0 + b1 P + b 2W + e . Статистические данные, собранные за 16 месяцев, занесены в следующую таблицу:

Необходимо: 1. Оцените по МНК коэффициенты уравнения регрессии. 2. Является ли статистически значимым коэффициент детерминации R2? 3. Проверьте гипотезу об отсутствии автокорреляции остатков. 4. Сделайте выводы по построенной модели.

Вариант 23. Функция потребления Кейнса, 1940 – 1950 гг.

Необходимо: 1. Предложите наилучшую, на ваш взгляд, модель, описывающую зависимость потребления от дохода, учитывая такие факторы как t- статистики, коэффициент детерминации R2, F-статистику и другие известные вам характеристики модели. 2. Для наилучшей, на ваш взгляд, модели выполните тест на обнаружение автокорреляции в остатках.

Вариант 24. Предполагается, что объем Q предложения некоторого блага для функционирующей в условиях конкуренции фирмы зависит линейно от цены P данного блага и заработной платы W сотрудников фирмы, производящих данное благо: Q = b0 + b1 P + b 2W + e . Статистические данные, собранные за 16 месяцев, занесены в следующую таблицу:

Необходимо: 1. Оцените по МНК коэффициенты уравнения регрессии. 2. Проверьте гипотезы о том, что при прочих равных условиях рост цены товара увеличивает предложение; рост заработной платы снижает предложение. 3. Оцените общее качество уравнения регрессии.

Вариант 25. Рынок бензина в США, 1960 – 1975 гг. Переменные: Year -год; G – совокупное потребление бензина в США; Pg – индекс цен на бензин; Y – располагаемый доход на душу населения; Pnc – индекс цен на новые машины; Puc – индекс цен на подержанные машины; Pp – индекс цен на услуги общественного транспорта; Pd – совокупный индекс цен на товары длительного пользования; Pn – совокупный индекс цен на товары краткосрочного пользования; Ps – совокупный индекс цен на потребительские услуги.

Необходимо: 1. Построить парные корреляционные поля зависимой и объясняющих переменных. 2. Рассмотрите модель линейной зависимости расходов на бензин на душу населения от всех переменных, включая временной тренд Year. Соответствуют ли знаки коэффициентов вашим ожиданиям? 3. По-разному ли влияет на изменение спроса на бензин изменения в ценах на новые и подержанные автомобили?

Вариант 26. Анализ наличия гетероскедостичности на условных данных.

Необходимо: 1. Рассмотрите линейную модель зависимости Y от X1, X2 и константы. Оцените данную модель с помощью обычного метода наименьших квадратов. 2. Проверьте гипотезу о наличии гетероскедастичности, используя обобщенный тест Уайта. Основываясь на результатах теста, можете ли вы выдвинуть предположения о природе гетероскедастичности? Почему? 3. Выполните еще не менее 2 тестов на обнаружение гетероскедастичности.

Вариант 27. Имеются данные за 20 лет о потреблении цыплят в Великобритании, среднедушевом доходе, стоимости 1 фунта цыплят и стоимости 1 фунта говядины.

Необходимо: 1. Постройте парные корреляционные поля зависимой и объясняющих переменных. 2. Предложите наилучшую, на ваш взгляд, модель, описывающую потребление цыплят от остальных параметров. 3. Для каждой модели дайте интерпретацию коэффициентов.

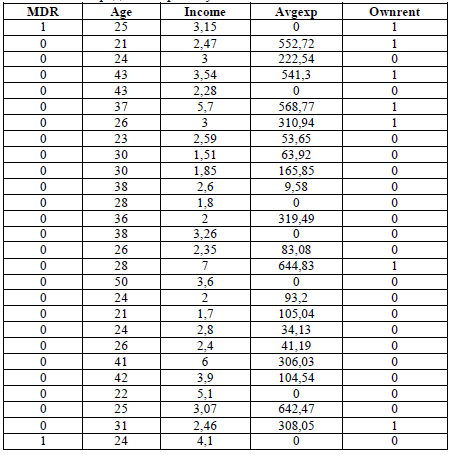

Вариант 28. Анализ месячных расходов по кредитным картам. Переменные: MDR – номер выписки по кредитной карте; Age – возраст, лет; Income – доход, деленный на 10000; Avgexp – среднемесячные расходы по кредитной карте; Ownrent – фиктивная переменная: 1 – дом находится в собственности, 0 – арендуется. Необходимо: 1. Рассмотрите линейную модель зависимости месячных расходов по кредитной карте от константы, возраста, дохода, квадрата дохода и фиктивной переменной, отражающей принадлежность жилья. 2. Проанализируйте остатки. 3. Выполните не менее 3 тестов на обнаружение гетероскедастичности. В случае обнаружения гетероскедастичности, попытайтесь определить причину возникновения.

Вариант 29. В выборке представлены данные по цене P некоторого блага и количеству (Q) данного блага, приобретаемому хозяйством ежемесячно в течение года. Необходимо: 1. Постройте корреляционное поле и по его виду определите формулу зависимости между P и Q. 2. Оцените по МНК параметры уравнения линейной регрессии. 3. Оцените выборочный коэффициент корреляции rpq. 4. Проинтерпретируйте результаты.

Вариант 30. Анализ наличия гетероскедостичности на условных данных.

Необходимо: 1. Рассмотрите линейную модель зависимости Y от X1, X2 и константы. Оцените данную модель с помощью обычного метода наименьших квадратов. 2. Проверьте гипотезу о наличии гетероскедастичности, используя обобщенный тест Уайта. Основываясь на результатах теста, можете ли вы выдвинуть предположения о природе гетероскедастичности? Почему? 3. Выполните еще не менее 2 тестов на обнаружение гетероскедастичности. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||