| Общая информация » Каталог студенческих работ » ДРУГИЕ ЭКОНОМИЧЕСКИЕ ДИСЦИПЛИНЫ » Антикризисное управление |

| 01.12.2017, 18:49 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ВАРИАНТ 0 1. Основные мировые экономические кризисы (изучить не менее 5 штук). 2. Процедура финансовое оздоровление. 3. Анализ ситуации Деятельность компании "Русский мех". Ростокинская меховая фабрика "Труд" (ныне "Русский мех") в конце восьмидесятых была одним из самых богатых эффективных предприятий Москвы — стотысячный коллектив ЗИЛа производил продукции на 2,5 млрд руб., а четыре тысячи работников "Труда" — на 2,2 млрд руб. В 1989 г. предприятие одно из первых стало арендным, а через год, преодолев колоссальное сопротивление, вышло из состава Мехпрома и гордо нареклось концерном. По словам президента компании Игоря Персиянинова, это был "золотой век" фабрики: предприятие уже успело почувствовать вкус экономической свободы и заработанных денег, однако продолжало исправно снабжаться сырьем, средствами и госзаказами. Половина гигантских объемов продукции шла Министерству обороны. Гражданская часть, долгие годы бывшая элитарной (здесь обшивали ЦК и Совмин, верхушку КГБ и УВД, знаменитых артистов и космонавтов), став доступной для всех, шла на ура. Но "золотой век" длился недолго. В 1992 г., когда по стране прокатилась волна "принудительно-демократических" выборов директоров, на фабрике воцарилась команда, ухитрившаяся меньше чем за год подвести процветающее предприятие к роковой черте. "Они порулили так, — рассказывает Персиянинов, — что к концу 1993 г. для фабрики можно было заказывать заупокойную. Процветало воровство, а долги достигли 48 млрд руб. Всякого, кто пытался противостоять этому безумству, запугивали, угрожали семьям, двое из высших менеджеров были убиты". Ни убийства, ни шесть краж в особо крупных размерах так и не были раскрыты, хотя предприятием в конце 1993 г. плотно занялись Мингосимущество, Минпром, МВД и ФСБ России. Был обнаружен лишь подземный ход с территории фабрики. Руководство предприятия разогнали, а директором стал Игорь Персиянинов. "Тогда пришлось уволить около четырехсот человек, чтобы удалить не только раковую опухоль, по и все метастазы, и начинать разгребать завалы", — вспоминает он. С долгами, накопленными за 1992-1993 гг. удалось рассчитаться лишь в 1997 г. Но предприятие настигла еще одна беда — в середине 1995 г. стала меняться рыночная конъюнктура. Уменьшились объемы заказов для армии и бюджетное финансирование. Поставщики сырья из бывших республик начали требовать валюту. Качество шкурок становилось все хуже. А завершил цепь неприятностей вал импорта. Российским дамам представилась возможность убедиться, что палитра меховых изделий не ограничивается намертво приковывающими к земле шубейками и "элегантными" разлапистыми ушанками. К тому же легчайшие шубки из Греции, Турции или Италии были дешевле отечественных. Прибыли импортеров росли, а отечественные меховщики день за днем теряли позиции. На ростокинской фабрике вроде бы не дремали. Бросились в фарватер западной моды — придумывали новые модели сами, покупали итальянские. Однако затраты росли, производство падало, а цеха и коммуникации приходили в упадок. Торговля пыталась поудобнее устроиться на шее предприятия. Дебиторская задолженность выросла до 10 млрд руб. Многие идеи, которые должны были улучшить ситуацию, так и остались идеями. Была мысль создать финансово-промышленную группу — не получилось. Повисли проекты производства моющих и косметических средств из жиров. Между тем производство продолжало падать. Персиянинов ушел с поста генерального директора, оставшись президентом и председателем совета директоров, но его ставленники, взращенные на фабрике, ситуацию изменить не могли и один сменял другого. Меховщики стали поговаривать что "Русский мех" уже не жилец. В 1998 г. акционеры "Русского меха" созрели для решительных действий. Они поняли, что перестановка фигур на самом предприятии ничего не дает, и решили пригласить новую команду менеджеров. Новые менеджеры поставили перед собой задачу наладить грамотное управление финансами, персоналом, постоянные поставки качественного сырья, внедрение мировых технологий выделки и пошива, маркетинг. Все это было в сентябре 1998 г., в канун продажного сезона, поэтому действовали быстро. Хотя с финансами было туго, за четыре месяца успели закупить сырье и внедрить новые технологии, раскачать производство и серьезно нарастить объемы, распродаться и вернуть долги. Правда, отдельное спасибо менеджеры говорят кризису. "Без него процесс стабилизации занял бы гораздо больше времени, — считает генеральный директор Михаил Курцер. — Много долгов у нас было в рублях. Большую часть сырья купили за рубли, с какими-то поставщиками договаривались о поставке в кредит, зарплата, налоги — в рублях". Кризис дал меховщикам возможность начать борьбу с импортерами, занимавшими львиную долю рынка (по оценкам департамента легкой промышленности Минэкономики 86%). Норковая шуба от "Русского меха" в фирменном магазине стоит примерно 50 тыс. руб., а импортные (в ГУМе, ЦУМе или "Охотном Ряду") — в среднем 90-100 тыс. руб. На рынках шубы хотя и подешевели (до 50-70 тыс. руб.), но уже меньше привлекают массового покупателя из-за невысокого качества. Кстати, для "Русского меха" "качество" — ключевое слово. Руководители фабрики убеждены, что цена не самое главное, нужно предлагать настоящее европейское качество. Изобретать велосипед не стали — есть современные мировые технологии и проверенный способ выбора партнера. Устроили тендер. Конкурс по технологии выделки норки выиграла американская компания "Ловенштайн". Американцы несколько раз приезжали, смотрели, потом дали свои рекомендации, затем пошла закупка химии и оборудования, началась реконструкция цеха. По словам Курцера, когда внедряли американскую технологию, о затратах не думали — сначала нужно было добиться отличного качества. Потом поставили задачу: не снижая качественных параметров, уменьшить издержки, манипулируя нюансами технологии. Сейчас даже международные эксперты оценивают качество выделки шкурок на фабрике как очень высокое. В скорняжном цехе работница упоенно резала превосходную платиновую норку в мелкую лапшу. Чтобы подобрать, к примеру, семьдесят шкурок для одного пальто, наши специалисты перебирают до тысячи шкурок. Важно, чтобы они были однородными по толщине кожевого покрова, по высоте ворса, по цвету, по завиткам. Применение новой технологии позволяет сделать полотно манто ровным, гладким, воздушным и придает изделию волнующие формы. Технология "в роспуск" значительно расширяет возможности дизайнера. Когда изделие шьется только из цельных кусков, это диктует более жесткую форму. Часто технологии из цельных шкурок и "в роспуск" совмещаются, чтобы манто получилось теплым, носким и одновременно изящным. Модели коллекций "Русского меха" или создаются собственными дизайнерами, или покупаются у итальянских и немецких компаний. За год компания внедрила более 80 новых моделей. И если раньше "Русский мех" в основном работал на средний класс, то сейчас расширяет диапазон за счет элитной коллекции и изделий для людей небогатых. На предприятии открыли цех по пошиву кожаной одежды (качественное сырье покупают в Турции), что позволяет частично сгладить сезонность продаж меховых изделий. Создано подразделение по пошиву коллекции "люкс". Расширяется выпуск незаслуженно забытых детских вещей. Есть на фабрике и пошив по индивидуальным заказам. Планируется открыть цеха по производству дубленок и крытых пальто (верх трикотажный или из сукна, низ из меха). Из кусочков норки и каракуля шьются модные сумки и повязки на голову, из овчины и кролика — дешевые телогрейки и тапочки. , "В принципе мы должны и уже готовы предлагать ассортимент "на всякое хочу", — говорит директор по продажам Андрей Антонов. — Если покупательница со средним уровнем достатка покупает манто, намереваясь носить его пять лет, она выбирает изделие из цельных шкурок. Если пошикарнее и помоднее, на один — два сезона, то шубку, сшитую с применением технологии "в роспуск". Нет денег на норку или каракуль, можно купить пальто из крашенного, скажем под рысь, кролика". Руководство фабрики прекрасно понимает, что громадное предприятие будет работать неэффективно при небольших объемах производства. "Уровень рентабельности невысок, поскольку мы исходим не из калькуляции себестоимости, а из приемлемой для рынка цены, — поясняет Курцер. — Чтобы предприятие было рентабельным, нужно быстро расширять производство. Я сознательно не хочу давать цифры, зачем информировать конкурентов, скажу лишь, что у нас сейчас около сорока вакансий скорняков. А каждый скорняк дополнительно создает три-четыре рабочих места". Один из резервов роста производства — пошив спецодежды, в том числе для госструктур. Хотя платят по госзаказам не всегда исправно, "Русский мех" старается сохранить за собой эту нишу и участвует во всех тендерах на поставку меховых изделий силовикам. Более выгодными для "Русского меха" являются контракты с нефтяниками, газовиками, авиакомпаниями и МЧС. Еще одно перспективное направление — услуги: чистка и хранение меховых изделий, подгонка одежды. Более гибкой стала финансовая политика. "Русский мех" стал активнее работать с кредитами банков, что прежнее руководство делать просто опасалось. Предприятие-то сезонное: закупка сырья должна осуществляться в сжатые сроки, когда можно получить качественные шкурки по низкой цене. То же самое с продажами: это сентябрь—январь. А фабрике желательно работать круглый год. "Русский мех" ни разу не останавливался. Причем если в прежние годы большую часть коллектива в конце зимы отправляли в неоплачиваемые отпуска, то сейчас иногда даже приходится просить людей потерпеть с отдыхом. Итогом года своей работы новая команда менеджеров считает стабилизацию положения. Это значит, что создана площадка для дальнейшего роста. Какова цель компании? Курцер говорит, что не успокоится, пока акционеры не начнут получать дивиденды. И тогда "банки окончательно убедятся, что мы развиваемся динамично и являемся реальным и выгодным партнером". На самом деле Курцер хочет понравиться не банкам, а заграничным покупателям. Получать кредиты, чтобы открывать фирменные магазины в Европе, — такая "чисто конкретная" цель имеется у руководителей ожившего гиганта. Вопросы к ситуации: 1. Почему предприятие вынуждено было проводить антикризисные мероприятия? 2. Каковы цели антикризисного управления "Русский мех"? 3. Выявите основные элементы антикризисной программы. 4. Проанализируете ассортиментную политику предприятия. На какие сегменты рынка она нацелена? 5. Какие направления дальнейшего развития предприятия в современных условиях?

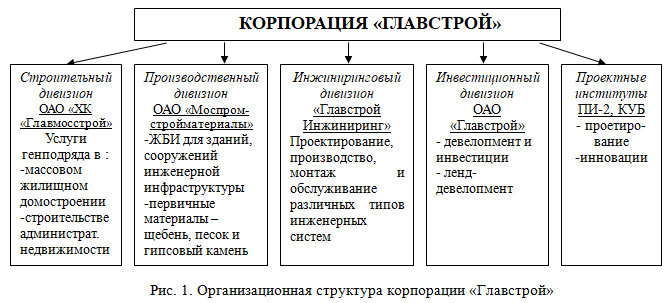

ВАРИАНТ 1 1. Роль маркетинга в антикризисном управлении. 2. Процедура внешнее управление. 3. Анализ ситуации Проведение изменений в «Главмосстрое» Созданный в 50-е года, Главмосстрой быстро превратился в одно из самых крупных предприятий строительной отрасли СССР и сохранял этот статус вплоть до перестройки. Затем жизнь быстро изменилась, и строительный гигант забуксовал. Уже в начале 90-х Главмосстрой растерял все свое былое могущество, практически не получая заказов ни от городских властей, ни от частных заказчиков. Сохранившая все наследственные черты советского главка, госкомпания едва сводила концы с концами. Убытки нарастали, мощности простаивали и старели — как морально, так и физически. В 1998 году из муниципального предприятия Главмосстрой превратился в ОАО, однако по сути это ничего не изменило. Структура собственности была запутана донельзя, а совладельцы компании практически не вкладывали денег в ее развитие. Каждое из предприятий холдинга выживало, как могло. С бешеной скоростью менялся и состав их акционеров. К 2004 году, по данным «СПАРК-Интерфакс», холдинг на 49% принадлежал частным лицам. Остальные акции контролировали три ЗАО — «Кортит» (18,4%), «Кэрмин» (16,9%) и «Новстрой» (14,9%). Тогда эксперты высказывали предположение, что конечным главным владельцем холдинга была компания СПК «Развитие», вокруг которой постоянно вспыхивали рейдерские войны (при этом в разных сюжетах предприятие выступало то захватчиком, то жертвой). Последним покупателем СПК «Развитие», были структуры, близкие к депутату Госдумы Сулейману Керимову, владельцу «Нафта Москва». По версии аналитиков, именно у Керимова Главмострой был приобретен владельцем «Базового Элемента» Олегом Дерипаска. Стоимость сделки с учетом впоследствии приобретенных компаний «Моспромстройматериалы» и «Мосмонтажспецстрой» составила около 500 млн долларов. Это событие вызвало изумление участников данного рынка. Слишком высокой казалась цена, выложенная за находящуюся в глубочайшем кризисе компанию. Да и мало кто верил, что инвестору, не имевшему прежде отношения к строительному рынку, удастся сделать то, что не получалось у прежних владельцев проблемного актива. Между тем задача формулировалась предельно амбициозно: не просто вывести компанию из кризиса и возродить бизнес Главмосстроя, вывести его в лидеры столичного рынка по объемам строительства жилья, но и вдохнуть в компанию новую жизнь, обеспечив стабильное развитие и высокую доходность уже в краткосрочной перспективе. В стремлении навести порядок в активах Главмосстроя команда Олега Дерипаски принялась за поиск эффективного антикризисного управляющего. Вскоре выбор пал на основателя компании «Конти» Тимура Тимербулатова. Поставленные новым владельцем Главмосстроя задачи выглядели фантастическими, однако Тимербулатов согласился и даже покинул ради амбициозного проекта кресло сенатора. По сути, Дерипаска передавал все строительные активы Главмосстроя под управление «Конти», под крылом которой была создана управляющая компания «Главстрой-Ме-неджмент». В списке первоочередных задач, поставленных перед менеджментом Главстроя, значились реструктуризация бизнеса Главмосстроя в целом, организация работы на площадках и наращивание загрузки мощностей. Главмосстрой нужно было заставить работать, параллельно осуществляя комплекс мер по санации бизнеса. В тот момент мощности холдинга были загружены менее чем на треть. Однако Тимербулатов был полон решимости: сформулированные задачи более чем выполнимы, а по достижении максимальной загрузки мощностей Главмосстрой будет соперничать с ведущими строительными компаниями Москвы. Рынок склонялся к тому, что объединение опыта Тимербулатова, основавшего свою компанию еще в 1992 году, и огромных финансовых ресурсов Дерипаски — комбинация, в принципе позволяющая надеяться на чудо. Но только-только сформированный союз развалился уже через полгода после подписания соглашения, в январе 2006 года. Причины разрыва отношений в обеих компаниях отказываются обсуждать по сей день. Кресло гендиректора УК «Глав-строй-Менеджмент» пустовало недолго. В июле 2006 года на этот пост был назначен Артур Маркарян. Артур Маркарян — классический менеджер в западном понимании. Ему совершенно не важно, чем руководить: химическим заводом, меткомбинатом, банком или многопрофильным строительным холдингом. «Я поработал в разных отраслях, и для меня смена направления бизнеса никогда не была большой проблемой. Никакой особенной «истории» моего прихода в этот бизнес нет. Это не значит, что я шел по улице, возле меня упал кирпич, и я понял: пора работать строителем. Ничего такого не было. Просто я получил предложение от которого не смог отказаться, вот и все», — говорит он. Ситуация в Главстрое и подконтрольном ему Главмосстрое на момент прихода Маркаряна оставалась кризисной. — Компанию на момент моего прихода можно было охарактеризовать как большой советский главк, который разложился под давлением капиталистического бремени и не перестроился, — вспоминает Маркарян. — До развала СССР это была мощная организация со своей дисциплиной, своим порядком, объединяющая серьезные, сильные предприятия. Но когда я пришел в компанию, с управленческой точки зрения она находилась в плачевном состоянии. Главная проблема заключалась в том, что холдинга как такового не существовало. Скорее, речь шла о десятках разрозненных компаний, работающих в разных сегментах строительного бизнеса, принадлежащих одному владельцу и при этом конкурирующих друг с другом. Разобраться в том, кто и за что отвечает, было невозможно. «Все компании внутри холдинга были разрознены, — продолжает Маркарян. — Каждая из них развивалась сама по себе и занималась всем подряд — от строительства до производства стройматериалов. С этим нужно было что-то делать». Для начала все активы, находящиеся в управлении «Главстрой-Менеджмент» Маркарян сгруппировал в несколько дивизионов. Сегодня их пять (см. рис.1) .

Перед каждым из дивизионов были поставлены совершенно определенные задачи, причем выходить за границы своих полномочий подразделениям категорически запрещалось. «Сейчас у нас понятная и четкая структура бизнеса, и каждая компания занимается своим делом, — говорит Маркарян. — Однако добиться этого удалось лишь в конце прошлого года. Изменилась и управленческая команда. С частью прежних менеджеров пришлось расстаться. На их позиции пришли более современные и продвинутые люди». Следующей задачей, которую Дерипаска поставил перед командой Маркаряна, стало наведение порядка финансового. Необходимо было нарастить загрузку мощностей, избавить компанию от долгов, а главное, заставить наконец-то холдинг генерировать плановую прибыль. В 2007 году эти проблемы начали решаться. Планирование, учет интересов всех участников бизнеса позволили существенно поднять показатели. В первой половине 2007 года прирост выручки (относительно аналогичного прошлогоднего показателя) по производственному дивизиону составил около 30%, а по строительному — почти 70%. До момента приобретения Главмосстроя Олегом Дерипаской коммерческая составляющая бизнеса в компаниях холдинга просматривалась с трудом. «Она и сейчас почти отсутствует. О чем можно было говорить, если в Моспромстройматериалах не было даже коммерческого директора. Вот сейчас мы и стараемся решать эти проблемы», — честно признает Маркарян. Маркарян настоял на основательном пересмотре кредитного портфеля компании. Прежде Главмосстрой был должен своим поставщикам и подрядчикам. Сегодня долги компании «правильные» — кредиты, взятые под конкретные проекты в крупных российских банках. Маркарян не скрывает, что общая сумма долга даже выросла, однако не видит в этом ничего дурного: «Пока мы, к сожалению, по большей части потребляем деньги акционеров. Задача состоит в том, чтобы в максимальной степени переориентироваться на внешние заимствования». Сегодня соотношение собственных и привлеченных средств в проектах компании составляет 40:60 (средний показатель других компаний — 30:70). «На мой взгляд, главное, чего нам удалось добиться, — говорит Артур Маркарян, — это изменение отношения к компании на рынке в целом, что позволяет теперь использовать различные долговые инструменты и эффективно развивать бизнес». Действительно, если еще совсем недавно отношение к Главмосстрою было скорее снисходительным, а то и пренебрежительным, то теперь в профессиональной среде все чаще слышны разговоры о «перспективах». Поставленные акционерами задачи Артур Маркарян делит на тактические и стратегические. Тактика — это прежде всего наведение порядка и дисциплины в компании. Стратегия же связана с планами захвата лидирующих позиций на строительном рынке. Подрядная функция все еще доминирует в бизнесе Главстроя, однако корпорация уже запустила целый ряд инвестпроектов на собственных площадках, в том числе и в регионах. В ближайшие годы Маркарян намерен довести долю таких проектов до 50%, но не за счет снижения объемов подрядных работ, а благодаря расширению девелоперского блока. Строительный блок продолжает доминировать и в структуре выручки компании (28 млрд рублей по МФСО за 2006 год): 55% общего дохода пришлось именно на строительство, 36% — на производство стройматериалов, и около 9% заработал «Главстрой-инжиниринг». Кроме типовых панельных домов компания уже строит и монолитное элитное жилье, и дома бизнес-класса, что сказывается на финансовых показателях. Доходность «обычного» генподряда составляет сегодня в среднем по рынку от 2 до 5% и лишь в редких случаях достигает 10%. При этом доходность девелоперских проектов колеблется в среднем у отметки в 30%, а в элитном сегменте может приближаться к максимуму. При этом в Главстрое не намерены отказываться от городского заказа. «Строить для города — это престижно, — говорит Маркарян. — Другой разговор, что правовое поле в рамках городского заказа, где государство выступает в роли заказчика, очень ограничено, что создает определенные неудобства». Маркарян имеет в виду необходимость фиксации городскими властями стоимости таких проектов после проведения тендеров: цены на стройматериалы постоянно растут, так что финальные сметы проектов, как правило, не отвечают рыночным реалиям. Участие в городских строительных программах подразумевает доступ к дешевым кредитным деньгам, обеспечение площадок внешними коммуникациями за счет городского бюджета, ускоренное согласование документов и прочие блага. Учитывая планы столичных властей по наращиванию объемов ввода в строй муниципального жилья (в 2007 году будет построено 2,2 млн кв. м, а в 2008-м — уже 2,5 млн), этот рынок остается достаточно привлекательным для Главстроя. Другая точка опоры корпорации, построенной вокруг Главмосстроя, — региональная экспансия. Некоторые участники рынка полагают, что бывший советский строительный гигант опоздал к разделу регионального пирога. Опоздание Маркаряна ничуть не беспокоит: «Вы говорите, что первопроходцы уже застолбили места на региональных рынках еще в 2002-2003 годах? А мы пришли и вкопали свой столбик. Да такой, чтобы его было видно издалека!» Действительно, еще в 2006 году корпорация «Главстрой» возводила дома исключительно в Москве и области, если не считать небольшого проекта в Калуге. Сегодня компания активно работает в Санкт-Петербурге, Краснодаре, в Нижнем Новгороде, «смотрит» за Урал (на Екатеринбург, Пермь, Челябинск, Новосибирск, Красноярск). По оценкам руководителей ряда столичных компаний, Главстрою в последнее время «на удивление легко» удается получать площадки даже в других городах. То ли сказывается весовая категория Дерипаски, то ли опыт топ-менеджеров «по пробиванию стен» в столице, но факт остается фактом. Только в Санкт-Петербурге корпорация уже получила два участка, на которых планируется построить в общей сложности около 5,5 млн кв. м жилья. Оба проекта уже реализуются. Эти проекты включены Росстроем в список «наиболее перспективных», что позволяет рассчитывать на господдержку. С интересом в Главстрое смотрят и в сторону Сочи, ведь в столицу Зимних игр 2014 года Олег Дерипаска уже пообещал вложить пять-семь миллиардов долларов. По словам Маркаряна, в Краснодарском крае компания будет производить стройматериалы, а также выступит в качестве генподрядчика целого ряда проектов. После того как весной 2007 года Олег Дерипаска приобрел доли в компаниях Strabag и Hochtief, у Главстроя появилась еще и возможность прикоснуться к опыту работы ведущих игроков строительного рынка, причем «по-семейному». Артур Маркарян уверен, что наличие таких «соседей», способных поделиться эффективной бизнес-практикой, только на пользу Главмосстрою. Что же касается внутренней конкуренции, то она маловероятна. Главмосстрой, входящий в состав Главстроя, специализируется на строительстве жилья и типовых проектов, а Strabag работает со сложными объектами: строит дороги, аэропорты и прочие объекты инфраструктуры. Вопросы к ситуации: 1. Каковы причины кризисного положения компании? 2. Каковы цели антикризисного управления в данной ситуации? 3. Выделите основные элементы антикризисной программы Макаряна. 4. Дайте характеристику факторов, определяющих эффективность антикризисного управления. 5. Какие принципы антикризисного управления описаны в данной ситуации.

ВАРИАНТ 2 1. Стратегический менеджмент - основа антикризисного управления. 2. Процедура конкурсное производство. 3. Анализ ситуации Проблемы в деятельности Интернет-ателье «Рубашка на заказ» Интернет-ателье «Рубашка на заказ» открылось в феврале 2009 года — группа частных инвесторов из Ижевска вложила деньги в новый бизнес . «Мы с самого начала понимали, что проект должен быть связан с интернетом, бизнес в Сети требует меньше вложений и перспективен»,— рассказывает руководитель проекта Василий Мунтян. В Европе сайты, где можно заказать пошив одежды, послав виртуальным портным свои мерки, достаточно распространены. В России на тот момент подобного сервиса не было, и инвесторы решили, что он будет востребован. Удаленный пошив имеет смысл в тех случаях, когда дело касается относительно простых изделий, которые люди покупают достаточно часто, например рубашек, блузок делового стиля и галстуков. С этого решили и начать. Серьезных маркетинговых исследований новая компания не проводила, рассчитывая, что целевой аудиторией интернет-ателье станут в первую очередь те, для кого рубашка (блузка) является частью рабочего дресс-кода, плюс требовательные к качеству и уникальности изделий. «По данным открытых источников, трудоспособное население России составляет около 90 млн человек, при этом примерно 50% мужчин и 30% женщин используют рубашки как элемент деловой одежды,— рассказывает Мунтян.— Сшитая на заказ рубашка не может быть дешевым продуктом. Мы прикинули, что покупать ее по цене 2000 руб. могут позволить люди с доходом от 25 тыс. руб. в месяц, а это 16,4% россиян». Согласно оценке ВЦИОМ, регулярно пользуются интернетом 38% россиян, и это количество постоянно растет. Выходило, что по самым пессимистичным расчетам потенциальная целевая аудитория сервиса может составить 1,4 млн мужчин и 0,8 млн женщин. Основываясь на этих грубых расчетах, ижевские инвесторы приобрели производственный цех, рассчитанный на выпуск 5 тыс. изделий в месяц, наняли персонал, запустили сайт и наладили автоматизированную систему приема и обработки заказов. Общий объем вложений, включая расходы на рекламную кампанию, составил около 15 млн руб. Предприниматели посчитали, что после выхода на запланированный объем заказов месячный оборот компании составит 8 млн руб., а чистая прибыль — около 2 млн руб. в месяц. Через год количество заказов достигло 800 изделий в месяц. И остановилось на этом уровне, несмотря на все усилия. «Сейчас мы сократили количество сотрудников с 80 до 35 и работаем в ноль, а первоначальные вложения так и не окупили»,— говорит Мунтян. На сайте rubashka-na-zakaz.ru с помощью специального «конструктора» клиент может создать себе рубашку, выбрав ткань, фасон (приталенный, стандартный или свободный), форму и длину воротничка, вид застежки, длину рукава и т. д. Можно также выбрать пуговицы, заказать монограмму, подобрать запонки, галстук и носки. Для пошива необходимо предоставить 11 разных мерок, на сайте выложена подробная инструкция, как это сделать. Пошив рубашки — дело непростое. Чтобы заказчик был уверен в качестве изделия, создатели проекта предлагают сначала заказать тестовую рубашку из недорогой ткани, по которой можно будет скорректировать мерки и внешний вид. Стоимость мужской тестовой рубашки в зависимости от вида ткани составляет 790 или 1100 руб. Раньше делали и за 300 руб., но это оказалось слишком накладным для компании. Чтобы пощупать ткань, из которой будет изготовлена одежда, можно заказать бесплатный каталог. Оплачивается заказ (интернет-ателье работает по 100-процентной предоплате) банковским переводом, с помощью любого «электронного кошелька» или по карте. С февраля 2009 года по сентябрь 2010-го на сайте побывало около 500 тыс. посетителей. Из них 14 тыс. человек зарегистрировались, примерно 6,5 тыс. заказали бесплатные буклеты с образцами тканей, а около 4,5 тыс. клиентов купили хотя бы одну рубашку. «Продукт на заказ достаточно сложен, и не каждый доходит до конца оформления заказа»,— рассказывает Мунтян. И все же на сегодня интернет-ателье имеет устойчивую клиентскую базу — более двух тысяч активных потребителей уже не раз воспользовались его услугами. Недавно компания сшила десятитысячную рубашку. «Аудитория постоянных клиентов достаточно разношерстна: есть и студенты, и весьма обеспеченные чиновники,— говорит Мунтян.— При этом большинство заказов поступает на мужские рубашки, пошив женских блузок составляет не более 10%. Возможно, это связано с тем, что конструктор блузок до недавнего времени был несовершенен; сейчас мы его существенно доработали». Мужские рубашки заказывают как мужчины, так и женщины — для мужа. С самого начала компания сделала ставку на два конкурентных преимущества: качество товара и качество обслуживания. Претензий к товару, по словам Мунтяна, никогда не было, это подтверждает и количество клиентов, обратившихся к услугам интернет-ателье повторно. «Мы отнеслись к качеству очень серьезно с самого начала, иначе такой бизнес не имеет смысла,— объясняет он.— Начальник производства и главный технолог имеют 30-летний стаж, швеи прошли специальную подготовку, цех площадью 400 кв. м оборудован десятью современными машинами. На все это ушли существенные деньги». Ткани (их стоимость составляет примерно 30% себестоимости изделия) предприниматели закупают в Италии, Испании, Германии — это 100-процентный хлопок или смесь с вискозой или синтетикой. Для более дешевых изделий стараются найти недорогие, но качественные ткани российского производства. Чтобы удовлетворить запросы клиентов, компании приходится иметь на складе около 80 видов ткани. Мунтян признает, что определенные неудобства создает схема доставки, которую по договору с компанией осуществляет «Почта России» (в этом случае она для клиента бесплатна). Пошив сорочки занимает около недели. Теоретически прибыть в любой регион России она должна в течение семи дней¸ но на практике процесс может затянуться. «Многие клиенты заказывают товар через службу экспресс-доставки EMS, доплачивая за более быстрый сервис 600 руб. Тем не менее казусы здесь тоже случаются»,— признает Мунтян. Впрочем, предприниматель не считает эту проблему критичной: «В Таиланде сшитую в ателье одежду вам доставят на следующий день, но у изученных нами европейских интернет-ателье пошив и доставка занимают два-три месяца — существенно больше, чем у нас». Клиентов, недовольных сроками поставки, мало. Если заказ «застрял» в дороге (такие случаи иногда происходят), менеджеры звонят, выясняют, ругаются. Как правило, товар успешно находится, но в двух случаях, когда его не нашли, перешивали за свой счет. «Бывают случаи, когда нас просят сделать заказ быстро, например свадьба через два дня — тоже ищем выход, отправляем с проводниками»,— говорит руководитель проекта. Когда интернет-ателье только начинало работу, то у компании не было ни конкурентов, ни самого рынка. Сейчас аналогичные услуги оказывает московская фирма Legole, предлагая удаленный пошив примерно по тем же расценкам и по той же схеме работы. «Значит, услуга людям нужна»,— отмечает Мунтян. На проведение рекламной кампании владельцы интернет-ателье затратили в общей сложности около 2,5 млн руб. Большая часть затрат ушла на продвижение в интернете. Рекламировались и в офлайне — давали в течение месяца рекламу в журналах, выходящих в городах-миллионниках. Но не получили практически никакой отдачи. Единственное, что сработало,— редакционные статьи в серьезных московских изданиях. После таких публикаций поток клиентов резко возрастал. В онлайне предприниматели перепробовали практически все, включая услуги компаний, занимающихся поисковой оптимизацией, рекламные объявления в контекстно-баннерных сетях, на поисковиках, публикации на тематических сайтах, работу с социальными сетями, с блогерами в ЖЖ. Учились на своих ошибках. «Например, я понял, что затраты на поисковую оптимизацию (около 100 тыс. руб.) в нашем случае были лишними: сайт, в названии которого уже содержится основной поисковый запрос „рубашка на заказ“, и так отлично индексируется всеми поисковиками»,— рассказывает руководитель проекта. По статистике компании, через основные поисковики приходит львиная доля клиентов. Продвигать проект компании помогали и несколько известных блогеров, на каждого из них компания затратила от 5 тыс. руб. до 20 тыс. руб. Благодаря им через LiveJournal пришло немало клиентов. «Но здесь тоже есть своя специфика,— уточняет Мунтян.— Первая публикация блогера дает большой приток клиентов, по второй приходят только 20% от числа отреагировавших в первый раз, а в третий — вообще ноль». Менее эффективной руководитель считает работу в социальных сетях, хотя компания в течение года сотрудничала с проектом Vkontakte.ru. «Тема пошива рубашек не пользуется там большой популярностью»,— говорит Мунтян. Зато статьи на тематических сайтах (мужских, деловых, для „больших людей“ и даже для культуристов) владельцы собираются использовать и дальше. Активная рекламная кампания в интернете продолжалась около года и принесла фирме стабильные 800 заказов в месяц и более чем 2000 лояльных покупателей. Но где-то с мая 2010 года эффективность всех используемых инструментов продвижения начала снижаться, а стоимость затрат на одного привлеченного таким образом нового клиента стала неуклонно расти. «Сейчас коммуникация с потенциальными покупателями нам обходится в 750–1000 руб. на одного человека, а реальными клиентами из них становятся только 20–30%. Это для нас очень дорого. В то же время текущая активная клиентская база не приносит необходимого количества заказов»,— сетует предприниматель из Ижевска. Компания перепробовала много возможных вариантов, например развитие собственной сети агентов и дистрибуторов как в онлайне, так и в офлайне. Но в конце концов этот путь сочли неприемлемым. Процесс покупки проходит множество стадий и требует немало усилий от посредника. При существующих ценах компания может поделиться с ним максимум десятью процентами, повышать же цены, естественно, она не хочет. Поэтому работать с интернет-ателье невыгодно, есть много партнерских программ с более привлекательными условиями. Получается, что только сайт является для компании единственным реальным источником продвижения. Правда, Мунтян планирует также заняться активным и целенаправленным PR-продвижением, возможно с помощью специализированных агентств, высоко оценивая эффективность публикаций в СМИ. Сейчас «Рубашка на заказ» начала продавать готовые изделия, выполненные по стандартным размерам, их тоже можно купить через сайт. Пошив рубашек, юбок, брюк и готовых платьев позволяет загрузить простаивающие мощности, а их продажа по ценам, более низким, чем заказные изделия, возможно, даст компании дополнительную прибыль. Тем не менее, общую стратегию выживания интернет-ателье для себя сформулировать пока не может. «Продажи нужно увеличить хотя бы в два раза. Тогда мы будем иметь небольшую прибыль, которая позволит медленно, но верно развиваться дальше. Мы можем потратить на продвижение еще столько, сколько уже потратили,— был бы толк»,— говорит Мунтян. Вопросы к ситуации: 1. Охарактеризуйте виды кризисов компании по различным классификационным признакам. 2. Каковы внутренние и внешние причины кризисов на компании? 3. Какие существуют направления дальнейшего развития компании? 4. На что должно быть ориентирована современная маркетинговая стратегия компании?

ВАРИАНТ 3 1. Развитие института банкротства в РФ. 2. Кризис:понятие, виды, причины,симптомы. 3. Задание На основе специализированной литературы по дисциплине заполните таблицу 1, описывающую основные мировые экономические кризисы в исторической ретроспективе. Таблица 1 Сравнение мировых экономических кризисов

ВАРИАНТ 4 1. Зарубежный опыт антикризисного управления. 2. Мировое соглашение. 3. Анализ ситуации Кризисы в деятельности компании «Интурист» ВАО “Интурист” - одна из крупнейших туристических компаний России. Основана в 1929 году для работы с приезжающими в СССР туристами из-за рубежа. До 90-х гг .Интурист был монополистом на рынке тур.услуг России. 450 гостиниц на территории СССР, 8 отелей за рубежом (в том числе в Париже и на карибских островах), 4 круизных лайнера, 20 собственных самолетов и свыше двух миллионов обслуженных иностранных туристов в год. В 1991-1992 гг. государство провело реформатирование компании, отделив от него практически всю отельную базу и транспортные подразделения. После приватизации в начале 1992-го года компания работает также в сегментах выездного и внутреннего туроперирования, а также на рынке розничных продаж. Выручка компании в 2009 г. составила 12.68 млрд. руб. Располагает розничной сетью из 143 агентств, это без учета партнерских точек продаж. В компании работает 1100 сотрудников. Начиная с 90-0х гг. происходила постепенная потеря Интуристом лидерских позиций практически по всем направлениям рынка туррынка. Интурист проигрывал молодым труфирмам. Интуристу удавалось держаться впереди конкурентов только по части приема в России зарубежных гостей, да и то благодаря только силе бренда, однако и здесь разрыв с конкурентами каждый год сокращался. - Если иностранный партнер на переговорах настаивал на снижении цен, мы могли принять решение за несколько минут, а у Интуриста этот процесс вяз в бесконечных согласованиях, - объясняет Владимир Канторович, президент компании КМР-group (один из основных конкурентов Интуриста на въездном рынке). - К тому же мы могли предложить иностранцам такие услуги, к которым Интурист даже не знал как подступиться. В 1994 году основным акционером (сейчас 66% акций) - ВАО Интурист стала АФК “Система” Владимира Евтушенкова. К официальному названию компании добавилось “ВАО по туризму” тут же была добавлена многообещающая приписка “и инвестициям”. Однако, какой-либо инвестиционной активности со стороны туристического гиганта не долго наблюдалось. “Думаю, объяснялось это прежде всего системой приоритетов, - говорит президент Российского союза туриндустрии Сергей Шпилько. - У АФК “Система” было множество других инвестиционных проектов, которые сулили более быструю отдачу, и до Интуриста по-настоящему руки долго не доходили”. В 1998 году основой стратегии компании поглощение небольших турфирм. Первый выбор Интуриста пал на турфирму “БегемОТ”, которая специализировалась на Италии. “БегемОТ” имел пятилетний опыт работы на рынке и был более динамичен, чем мы.” - чистосердечно признал тогда вице-призедент Интуриста Александр Урюпин на пресс-конференции по случаю покупки. Даже сопоставление годовых объемов отправляемых за рубеж туристов большого Интуриста и маленького БегемОТа наводило на размышления: 100 тыс. человек по всем направлениям у первого против 80 тыс. только по Италии у второго. Однако 20% российского выездного рынка, означенных в качестве цели, Интурист и близко не получил: всего за полгода принадлежащую рыночную долю БегенмОТ у Интуриста расхватали динамичные игроки. Списать неудачу можно было бы на грянувший в том же году дефолт. Александр Арутюнов промахи прежнего руководства комментирует дипломатично: - Тогда легче было создавать выездной дивизион Интуриста с нуля. Ситуация на рынке в 1997-1998 годах способствовала бы этому: не ни было крупных игроков, ни консолидации рынка. Хотя рассуждать и критиковать отсюда легко. На тот момент вся философия бизнеса Инутриста, включая обеспечивающие подразделения, была построена на “завоз” туристов в Россию, остальное же присутствовало ради ассортимента. Новые направления деятельности явно не укладывались в основную схему ведения бизнеса. Поэтому имплантация БегемОТа и ещё одной компании, которая была куплена тогда, в структуру Интуриста прошла неуспешно. Неудача с первыми покупками надолго отбила у Интуриста желание поглощать. В 2004 году ключевой акционер Интуриста (АФК Система) назначает на должность президента ВАО Интурист Александра Арутюнова, до того занимавшего пост председателя МБРР, основного банка “Системы”. Подобные “длинные” рокировки, когда топ-менеджеров перебрасывают из одной сферы бизнеса в другую, для Системы не редкость. Например, Леонида Меламеда из кресла руководителя руководителя копмании пересадили в кресло главы МТС. К 2004-2005 годам Интурист представлял собой узкоспециализированную компанию, которая занималась преимущественно приемом туристических групп из-за рубежа. На все более конкурентном рынке в то время Интуристу было явно неуютно. “Потеряв наиболее ликвидные активы, Интурист, в те годы продолжал оставаться во многом бюрократической организацией”, - говорит Сергей Шпилько президент Российского союза туриндустрии. Примерно за полтора месяца А.Арутюрнов разобрался в ситуации. “Вникать пришлось глубоко, вплоть до уровня подписания контрактов с автобусными хозяйствами, иначе невозможно принимать управленческие решения, тем более в новом бизнесе. Начал с того, что взял учебник по туризму и прочитал...”, - рассказывает он. В таблице 1 показана чистая прибыль Интуриста за 1998-2006 гг. Таблица 1 Чистая прибыль ВАО Интурист., тыс. долл.

Сначала Арутюнову пришлось провести кадровые перестановки в компании ВАО Интурист. “Это было классическое антикризисное управление”, - говорит он. Из 400 сотрудников было уволено сто. Первое большое совещание менеджмента, которое я провел, - вспоминает Арутюнов, - касалось выполнения плана. Я спросил: коллеги, кто из вас все-таки готов выполнить план? Только один сказал:”Я готов”. Он остался и работает до сих пор. Все остальные были сменены. Потому что если человек не верит в то, что он для себя запланировал, о чем можно дальше разговаривать? Меры были популярные, но кто говорил, что реформировать компанию, которой идет восьмой десяток, легко? От неокторых подразделений главе Интуриста приходилось избавляться целиком. - Понимаете, - объясняет Арутюнов свои действия, - в течение десяти лет из Интуриста уходили люди, работавшие в бизнес- подразделениях, а люди из обеспечивающих (сервисные департаменты) - оставались. Поэтому если в советское время “коммерсантов” в компании было больше чем “обслуги”, то к моему приходу соотношение оказалось обратным. В туризме, с точки зрения разумной целесообразности, оно должно быть таким: примерно 25-30% - поддерживающие подразделения, все остальные - “коммерсанты”, зарабатывающие. Далее происходит структурирование компании. План заключался в том, чтобы сформировать на базе Интуриста четыре отдельных дивизиона - по одному на каждое направление бизнеса: “Туроперирование”, “Розничные продажи”, “Гостиничный бизнес” и “Транспортные услуги”. И это была не просто внутренняя административная перестройка. Арутюнов, как человек из финансовой сферы, собирался сделать бизнес Интуриста более понятным для инвесторов, разложить его на “продуктовую линейку”: - Легче привлекать “стратегов” и партнеров в дивизионы, нежели в головную компанию ВАО Интурист, которая “отягощена”, если можно так сказать, гостиницами в России и планами по дальнейшему развитию в этом направлении. Международные туристические холдинги не испытывают острого желания инвестировать в инфраструктурных объектов в нашей стране. Соответственно стратегическим инвестором для ВАО они вряд ли станут. А вот партнером внутри дивизиона “Туроперирование” придостижении определенного объема бизнеса - думаю, да. Почти сразу же Арутюнов начал комплектовать дивизионы активами, купленными по сходной цене, предпочитая турфирмы средней руки. “Лидера покупать тяжело, он дорого стоит, - говорит Арутюнов. - Легчу купить компанию среднего уровня, консолидировать и уже из неё растить лидера”. В последние три года Интурист был самым активным в отрасли покупателем. История российского турбизнеса не богата на сделки с M&A, так что “уставших” собственников, готовых продать свой бизнес, здесь хватает. Продвигается вперед Интурист пока неплохо. Число розничных офисов (собственных и франчайзинговых) уже достигло 330. Если учитывать ещё почти 100 турагенств, которые могут достаться Интуристу по результатам пока не завершенной й сделки по приобретению сети “Мастер отдыха”, то он вплотную приблизится к лидеру туристической розницы - сети “Куда.Ру”, у которой сейчас 467 точек продаж. Примечательно и то, что в 2006 году выездной турпоток Интуриста впервые превысил въездной поток (160 тысяч против 150). Большинство крупных игроков рынка полагает, что стратегические планы Интуриста (занять 9% рынка туристической розницы, сеть из 700-800 турагенств, нарастить долю в выездном туризме с 3,1 до 16% и получить 15% гостиничного рынка России) вполне реалистичны при соблюдении нескольких условий: если компания продолжит в режиме нон-стоп агрессивную скупку активов и если сможет грамотно интегрировать приобретения в свой бизнес. “Как известно по учебникам, 80% сделок M&A приводят к негативным финансовым результатам”, - замечает Комарницкий. Впрочем, после неудачи с БегемОТом Интурист стал осторожным: поглощает турфирмы не целиком, оставляя в доле и у руководства прежних владельцев. Владимир Воробьев из “Натали Турс” полагает, что российской туриндустрии отпущено всего три-пять лет, после чего на рынок придут европейские туристические “монстры”, а на плаву останется лишь три крупнейшие национальные компании. Поэтому, говорит он, 15-20% выездного рынка -- это как раз тот минимум, который Интуристу просто необходимо занять, чтобы не остаться не у дел. Вопросы к ситуации: 1. Каковы симптомы кризиса? 2. Охарактеризуйте виды кризиса компании «Инутрист»? 3. Каковы внутренние и внешние причины кризисов на предприятии? 4. В чем суть антикризисной программы Александра Арутюнова? | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||