Контрольные задания содержат пять вариантов. Каждый студент выполняет только один вариант задания. Распределение вариантов осуществляется согласно первой букве фамилии. Если студент выполняет не свой вариант задания, то работа возвращается на доработку.

Студенты, фамилии которых начинаются:

· с букв А, Б, В, Г, Д - выполняют I вариант;

· с букв Е, Ж, З, И, К - II вариант;

· с букв Л, М, Н, О, П - III вариант;

· с букв Р, С, Т, У, Ф, Х - IV вариант;

· с букв Ц, Ч, Ш, Щ, Э, Ю, Я – V вариант.

Следует учесть, что изложение каждого теоретического задания (вопросы для каждого варианта) должно быть представлено на 1–2 стандартных листах бумаги.

Выполненные аналитические расчеты должны сопровождаться краткими выводами, а при необходимости – соответствующими пояснениями к расчетам.

Контрольная работа должна быть правильно оформлена, т.е. иметь титульный лист, нумерацию страниц и таблиц, список использованной литературы.

Все аналитические таблицы должны быть оформлены четко и аккуратно и в соответствии с установленными требованиями, снабжены заголовками.

Контрольная работа включает теоретическое задание № 1, которое нужно выполнить в виде текста; теоретическое задание № 2, отвечая на которое нужно дать ответ «верно/неверно» и обосновать свой ответ; практическое задание № 3, которое выполняется с помощью программного продукта MS Excel и должно содержать комментарии, позволяющие оценить правильность решения задачи.

ЗАДАНИЕ № 1.

Вопросы для письменных ответов

|

Вариант 1

|

1. Могут ли совпадать будущая и дисконтированная стоимость? Дайте характеристику этим понятиям, приведите финансовые модели.

2. В терминах модели Марковица объясните, как инвестор оптимизирует портфель ценных бумаг? В какой информации он нуждается для определения оптимального портфеля?

3. Сколько параметров нужно оценить, чтобы провести анализ характеристик по риску и доходности портфеля из 50 видов акций, используя: а) модель Марковица; б) рыночную модель?

4. Приведите пример двух обыкновенных акций с относительно низкой и относительно высокой корреляцией.

5. Почему ценные бумаги с коэффициентом «бета» больше единицы называются «агрессивными»?

|

|

Вариант 2

|

1. Как различаются скорости начисления и удержания по простым и сложным процентам?

2. Для обобщенной задачи Марковица (модель Тобина), учитывающей возможности получения и предоставления безрисковых займов, начертите эффективную траекторию, кривые безразличия и укажите оптимальный портфель для инвесторов, слабо и сильно избегающих риска.

3. Почему кривые безразличия инвестора, избегающего риска в большей степени, имеют менее крутой наклон, чем кривые безразличия инвестора, избегающего риска в меньшей степени?

4. Объясните разницу между техническим и фундаментальным анализом рынка ценных бумаг.

5. Ковариация безрискового и рискованного активов равна нулю. Обоснуйте это и подтвердите математически.

|

|

Вариант 3

|

1. Для какой схемы обслуживания кредита остаток долга на начало каждого единичного периода внутри срока погашения совпадает с величиной кредита?

2. Если ожидаемая доходность портфеля равна средневзвешенной ожидаемой доходности ценных бумаг, входящих в портфель, почему общий риск портфеля не равняется средневзвешенной стандартных отклонений ценных бумаг, входящих в портфель?

3. Объясните, почему понятия «корреляция» и «диверсификация» тесно связаны между собой?

4. Определите, в чем состоит разница между ожидаемой доходностью за период владения и доходностью к погашению.

5. Как изменяется эффективная траектория при введении в модель Марковица возможности получения и предоставления безрисковых займов? Объясните устно и с помощью графиков.

|

|

Вариант 4

|

1. Насколько велика вероятность того, что применение различных критериев может привести к противоречивым результатам в оценке проектов. Как поступать в том случае, если критерии противоречат друг другу?

2. В терминах модели Марковица объясните на словах и с помощью графиков, как инвестор выбирает свой оптимальный портфель.

3. Объясните, почему высокая стоимость прекращения бизнеса увеличивает чистую приведенную стоимость проекта при прочих равных условиях.

4. Когда стандартное отклонение портфеля равняется средневзвешенной сумме стандартных отклонений его компонентов?

5. Почему диверсификация приводит к уменьшению собственного риска, но не рыночного риска? Подтвердите интуитивное объяснение математическим обоснованием.

|

|

Вариант 5

|

1. Как меняется срок окупаемости проекта при изменении величины инвестиций, годовых доходов, ставки процента?

2. Согласно модели САРМ, стандартное отклонение ценной бумаги разделяется на рыночный и нерыночный риск. Объясните разницу между ними.

3. Придется ли инвестору, владеющему рыночным портфелем, покупать и продавать входящие в него бумаги после каждого изменения соотношений их курсов? Почему?

4. Почему большинство инвесторов предпочитает иметь диверсифицированные портфели, вместо того чтобы вкладывать все свои средства в один финансовый актив?

5. Почему ценные бумаги с более высокими доходностями в большей степени подвержены риску?

|

|

ЗАДАНИЕ № 2.

Вопросы с формой ответа «верно/неверно»

|

|

Вариант 1

|

1. Если платежи сделать в два раза чаще, а годовую ставку удвоить, то текущая стоимость вечной ренты не изменится.

2. Инфляция выгодна для кредиторов.

3. Для владельца облигации увеличение действующей процентной ставки в период до ее погашения будет выгодно.

4. Годовой темп дефляции превышает темп инфляции следующего года, при котором цена вернется к прежнему уровню.

5. Для вкладчика начисление процентов за дробное число лет по правилу сложной ставки выгоднее, чем наращение вклада смешанным методом.

6. Для осторожного инвестора ценные бумаги с бета-коэффициентом большим единицы предпочтительнее тех бумаг, «бета» которых меньше единицы.

7. Величиной несистематического риска портфеля ценных бумаг можно управлять с помощью диверсификации.

8. Существуют портфели ценных бумаг (без коротких продаж) с доходностью выше максимальной доходности их компонентов.

9. Если первая срочная уплата по кредиту в потоке погашающих его платежей меньше, чем начисленный на ту же дату процент, то образовавшаяся задолженность превысит величину основного долга.

10. Если текущая ставка дисконтирования выше купонного процента, то теоретически справедливая оценка курса этой облигации меньше 100%.

|

|

Вариант 2

|

1. Если доходность облигации выше купонной ставки, курс облигации больше 100 %.

2. Облигации с высоким купонным доходом при прочих равных условиях продаются дешевле, чем облигации с низким купонным доходом.

3. Если цена облигации превышает номинал, то ее доходность больше купонной ставки.

4. Заемщик должен погасить кредит по сложной ставке в 14 % годовых сроком на четыре года по схеме равных процентных выплат. Льготный кредит с прощением процентов для него выгоднее, чем освобождение от выплаты основного долга.

5. Долговой денежный поток имеет положительное значение показателя NPV при ставке сравнения, превышающей кредитный процент.

6. Современная величина переменной ренты с убывающими по геометрической прогрессии платежами может равняться величине первой выплаты.

7. Числовые значения показателей NPV и IRR двух проектов при ставке сравнения, расположенной правее точки Фишера, будут противоречивы.

8. Для простого процента, как и для сложного, наращенную сумму финансовой ренты можно вычислить по формуле начисления простого процента на современную величину этой ренты.

9. Простой (недисконтированный) срок окупаемости проекта тем короче, чем выше норма амортизационных отчислений.

10. Лицо А избегает риска, если оно предпочитает детерминированную величину случайной с тем же математическим ожиданием.

|

|

Вариант 3

|

1. Товар приобретается с частичной оплатой цены (первый взнос) на условиях потребительского кредита и равномерного погашения для оставшейся части стоимости. Реальная доходность этой ссудной операции для кредитора, определяемая ставкой сложного процента, зависит от величины первого взноса.

2. Финансовая математика — это род деятельности, состоящий в решении математических задач за деньги.

3. Компания выпускает акции, чтобы привлечь средства для реализации инновационного проекта. Государство дает гарантию, что через Т лет, необходимых для реализации проекта, оно выкупит при желании акционеров эти акции по цене, равной средней цене размещения, с учетом накопленных процентов на основе процентной ставки по государственным облигациям аналогичной длительности. Данный механизм допускает описание в терминах опциона «пут», надписателем которого является государство, а держателем - акционер.

4. Степень риска хорошо диверсифицированного портфеля с бетой, равной 2,0 в два раза выше степени риска рыночного портфеля.

5. Если бы акции имели полную положительную корреляцию, диверсификация не могла бы снизить риск.

6. Инвесторы предпочитают диверсифицированные компании, так как они подвержены меньшему риску.

7. Согласно правилу оценки долгосрочных активов, если бы вы могли найти инвестиции с отрицательной «бетой», то их ожидаемая доходность была бы меньше процентной ставки.

8. Ожидаемая доходность инвестиций с «бетой», равной 2,0, в два раза выше, чем ожидаемая рыночная доходность.

9. Если акции расположены ниже линии рынка ценных бумаг, то цена их занижена.

10. Платеж, скорректированный с учетом риска (детерминированный эквивалент), всегда меньше прогнозируемого рискового платежа.

|

|

Вариант 4

|

1. Анализ чувствительности можно использовать для определения переменных, наиболее значимых для успеха проекта.

2. Фирма, доход которой равен альтернативным издержкам, получает экономическую ренту.

3. Большинство фирм применяет несколько критериев отбора инвестиционных проектов.

4. Исследования показали, что корреляция между последова тельными изменениями цены акций почти всегда отрицательна.

5. На эффективных рынках значения ожидаемой доходности любых акций одинаковы.

6. Динамика фондового рынка дает полезную информацию для прогнозирования будущей эффективности национальной экономики.

7. Фирмы заключают фьючерсные сделки, чтобы защитить себя от неожиданных изменений процентных ставок, обменных курсов иностранных валют или цен на товары.

8. После падения цен на акции фирмы скорее будут выпускать акции, а не производить эмиссию облигаций.

9. Когда вы покупаете фьючерсный контракт, вы платите сегодня за будущие поставки.

10. Держатель финансового фьючерса не получает каких-либо дивидендов или процентов по лежащим в основе контракта ценным бумагам.

|

|

Вариант 5

|

1. Соотношение долга и собственного капитала компании всегда меньше единицы.

2. Рентабельность собственного капитала всегда меньше рентабельности активов.

3. При сдвиге финансовой ренты на Т лет ее дюрация увеличится на время запаздывания Т.

4. На момент времени, равный дюрации облигации, инвестиция в облигацию иммунизирована против изменений процентной ставки, происходящих до первого купонного платежа.

5. Дюрация купонной облигации при возрастании ее номинальной стоимости и неменяющейся ставке купонного дохода убывает.

6. Активы фирм, доходы и прибыли которых сильно зависят от фаз делового цикла, как правило, имеют низкие значения коэффициента «бета».

7. Высокий рыночный риск является отличительной чертой проектов с высокими постоянными издержками.

8. Уровень безубыточности продаж проекта выше, когда безубыточность выражена через бухгалтерскую прибыль, а не через чистую приведенную стоимость.

9. Чем короче срок окупаемости проекта, тем ниже его риск.

10. Если риск проекта учитывается методом сценариев «оптимизма-пессимизма», то для расчетов «сценарных» критериев его эффективности следует использовать ту же ставку дисконтирования, что и для оценивания безрисковых проектов.

|

ЗАДАНИЕ № 3.

Задание необходимо выполнить в MS Excel, описать используемые финансовые модели, распечатать полученные результаты расчетов

РАЗРАБОТКА ПЛАНОВ ПОГАШЕНИЯ КРЕДИТОВ

Разработка планов погашения кредитов – одна из часто встречающихся на практике задач. Как правило, кредит погашается одинаковыми платежами, равномерно распределенными во времени. Такой метод погашения часто называют амортизацией долга. Возникающие при этом денежные потоки – это уже знакомый аннуитет.

Основная задача планирования поступлений (выплат) по кредитам сводится к исчислению составных элементов платежей и распределению их во времени. Для этих целей в ППП Excel реализована специальная группа функций

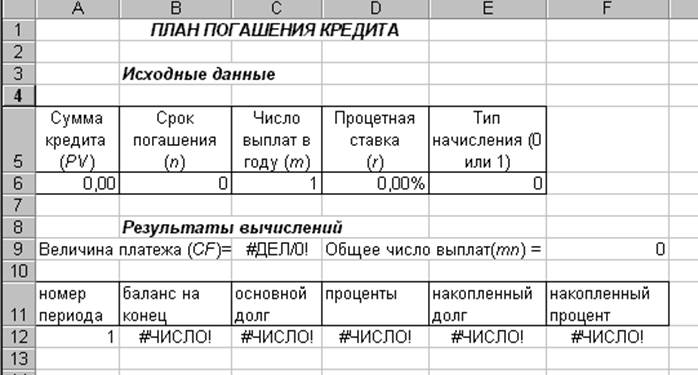

Сформируем шаблон для разработки планов погашения кредита.

Шаблон состоит из двух частей (см. рисунок). Первая часть предназначена для ввода условий. Вторая часть таблицы предназначена для вывода результатов вычислений.

Перед тем, как приступить к проектированию второй части шаблона, целесообразно выполнить еще одну полезную операцию – определить собственные имена для ячеек, в которые будут вводится исходные данные. Имена для ячеек смотри в таблице 1. Эти имена можно использовать в качестве адресных ссылок на ячейки, блоки или формулы.

При определении имен следует руководствоваться правилами:

(1) имя должно начинаться с буквы или символа _;

(2) вместо пробелов используется знак _ (например, Число_выплат);

(3) длина имени не должна превышать 255 символов.

Задание имен можно осуществить в режиме диалога, воспользовавшись командой меню Вставка à Имя à Присвоить.

Таблица 1

|

Ячейка

|

Имя

|

|

A6

|

сумма

|

|

B6

|

срок

|

|

C6

|

выплат

|

|

D6

|

ставка

|

|

E6

|

тип

|

Таблица 2

|

Ячейка

|

Формула

|

|

C9

|

= -ПЛТ(ставка/выплат; срок*выплат; сумма;;тип)

|

|

F9

|

= срок*выплат

|

|

B12

|

= сумма-E12

|

|

C12

|

= -ОСПЛТ(ставка/выплат; A12; срок*выплат; сумма; ; тип)

|

|

D12

|

= -ПРПЛТ(ставка/выплат; A12; срок*выплат; сумма; ; тип)

|

|

E12

|

= -ОБЩДОХОД(ставка/выплат; срок*выплат; сумма; 1; A12; тип)

|

|

F12

|

= -ОБЩПЛАТ(ставка/выплат; срок*выплат; сумма; 1; A12; тип)

|

Вторая часть таблицы предназначена для вывода результатов вычислений по периодам. Ее можно представить в виде таблицы, состоящей из 6 граф (см. рис.) Формулы приведены в таблице 2.

Проверьте работоспособность шаблона на следующем примере.

Банком выдан кредит в 10000 ден. ед. на 5 лет под 12% годовых, который должен быть погашен равными долями, выплачиваемыми раз в конце каждого года. Разработать план погашения кредита.

Полученная таблица должна иметь вид:

С помощью созданного шаблона, составьте план погашения кредита.

|

Вариант 1

|

Сбербанк РФ предоставляет кредит на покупку готового жилья в сумме 4 млн. руб. с ежемесячным погашением равными платежами. Срок предоставления кредита 20 лет, годовая процентная ставка 13,25%. Платежи вносятся в начале каждого месяца.

|

|

Вариант 2

|

ВТБ банк предоставляет кредит на покупку готового жилья в сумме 3,5 млн. руб. с ежеквартальным погашением равными платежами. Срок предоставления кредита 15 лет, годовая процентная ставка 14,5%. Платежи вносятся в начале каждого периода.

|

|

Вариант 3

|

Восточный экспресс банк предоставляет кредит на покупку готового жилья в сумме 4,2 млн. руб. с ежемесячным погашением равными платежами. Срок предоставления кредита 15 лет, годовая процентная ставка 12,45%. Платежи вносятся в конце каждого месяца.

|

|

Вариант 4

|

Банк «Газпром» предоставляет кредит на покупку готового жилья в сумме 3,6 млн. руб. с ежеквартальным погашением равными платежами. Срок предоставления кредита 20 лет, годовая процентная ставка 13,5%. Платежи вносятся в конце каждого периода.

|

|

Вариант 5

|

Севергазбанк предоставляет кредит на покупку готового жилья в сумме 4,5 млн. руб. с ежемесячным погашением равными платежами. Срок предоставления кредита 10 лет, годовая процентная ставка 15%. Платежи вносятся в начале каждого месяца.

|

|