КузИЭП, налоги и налогообложение (курсовая работа)

| 25.11.2013, 13:00 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

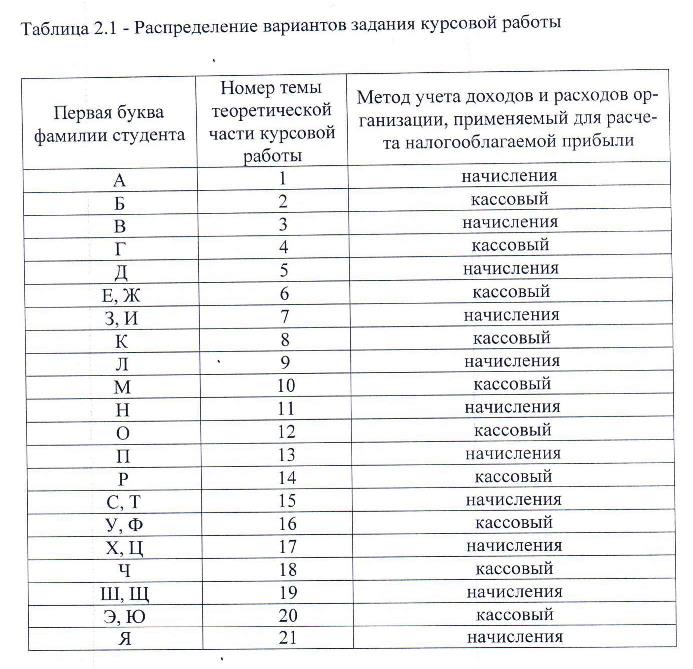

Курсовая работа состоит из двух укрупненных разделов: 1) теоретическая часть; 2) расчетная часть по основным налогам РФ. Студент выбирает из 21 варианта тему курсовой работы по первой букве фамилии (табл 2.1) или, исходя из собственных научных интересов, самостоятельно формулирует актуальную тему на основе изучения соответствующих источников – монографий, проблемных статей в экономических и юридических журналах. В этом случае тема предварительно согласуется с преподавателем. Курсовая работа имеет следующую структуру. Титульный лист. Содержание. Теоретическая часть: а) введение; б) основной текст; в) заключение. Расчетная часть по основным налогам РФ. Список использованной литературы. Приложения. Теоретическая часть курсовой работы состоит из введения, основного текста и заключения. Во введении кратко обосновывается актуальность темы, ее теоретическое и практическое значение, цель, задачи, объект и предмет исследования, а также особенности данной работы. Объем введения и заключения должен быть 1-3 страницы. Актуальность темы означает необходимость рассмотрения именно этой научной проблемы исходя из требований времени. Для раскрытия актуальности темы следует показать степень ее проработанности в других научных материалах, отразить суть проблемы, ее противоречивый и требующий разрешения характер. Цель работы предполагает решение проблемной ситуации путем ее анализа и нахождения новых закономерностей и связей между экономическими явлениями. Задачи исследования определяются исходя из поставленной цели. В дальнейшем решение этих задач должно быть раскрыто в соответствующих вопросах курсовой работы. В основном тексте в соответствии с избранной темой и планом курсовой работы излагается суть исследования. Материалы должны свидетельствовать о знании и понимании автором нормативных актов и специальной литературы. Вместе с тем их следует излагать самостоятельно, творчески, избегая дословного изложения нормативно-правовых мдокументов. Текст должен отражать отношение студента к тем точкам зрения, с которыми он встретился при изучении литературы (изложив свое мнение по спорному вопросу, студент должен указать, какую из названных точек зрения он поддерживает и почему, либо высказать и мотивировать свою точку зрения по рассматриваемой проблеме). В заключении подводятся итоги исследования и даются предложения автора по совершенствованию той или иной области практики. Такие предложения должны следовать из текста основного текста курсовой работы. При этом важно обратить внимание на следующие два момента. 1. Механическая, дословная перепечатка из учебников, монографий, журналов неизбежно обнаруживается при рецензировании или защите курсовой работы и существенно влияет на ее оценку. 2. Для выполнения работы в качестве основного источника необходимо использовать Налоговый кодекс РФ с учетом изменений и дополнений и другие нормативные акты, регулирующие вопросы налогообложения.

Темы теоретической части курсовой работы 1. Возникновение и развитие мирового налогообложения. 2. История возникновения и развития налогообложения в дореволюционной России. 3. Эволюция отечественного налогообложения с 1991 г. 4. Экономическая и правовая природа налога, элементы налогового законодательства. 5. Условия возникновения и способы исполнения обязанности по уплате налогов и сборов. Способы обеспечения исполнения обязанностей по уплате налогов. 6. Сравнительный анализ налоговых систем зарубежных стран (на примере группы бывших союзных республик). 7. Сравнительный анализ налоговых систем зарубежных стран (на примере группы европейских стран). 8. Налоговая нагрузка: понятие и особенности расчета. 9. Налоговое планирование на предприятиях и в организациях. 10. Особенности установления и взимания региональных налогов и сборов (на примере нескольких субъектов РФ). 11. Налоговая отчетность и налоговый контроль в РФ. 12. Контроль за ценообразованием со стороны налоговых органов. 13. Особенности установления и взимания местных налогов и сборов (на примере нескольких муниципальных образований Российской Федерации). 14. Особенности налогообложения физических лиц, не являющихся индивидуальными предпринимателями, в Российской Федерации. 15. Особенности налогообложения юридических лиц в Российской Федерации. 16. Особенности налогообложения индивидуальных предпринимателей в Российской Федерации. 17. Порядок формирования налогооблагаемой прибыли. 18. Налоговые правонарушения и ответственность за их совершение. 19. Сравнительный анализ изменений налогового законодательства, вступивших в силу с 1.01 текущего года. 20. Порядок проведения налоговых проверок в организациях. 21. Практика обжалования налогоплательщиком действий (бездействия) налоговых органов, их должностных лиц. Основной целью расчетной части курсовой работы является сравнение двух систем налогообложения: общей и упрощенной. При этом проводится оценка и анализ налоговой нагрузки. На основании этой информации выявляется целесообразность применения того или иного режима налогообложения хозяйствующим субъектом. Расчетная часть курсовой работы состоит из 2 самостоятельных заданий, выполнение которых производится на основе сходных исходных данных. При выполнении задания №1 (индивидуальное задание №1) предположить, что организация «Альфа» применяет общий режим налогообложения, не использует освобождения от исполнения обязанностей плательщика НДС При выполнении задания № 2 (индивидуальное задание №2) необходимо предположить, что организация «Альфа применяет специальный налоговый режим в виде упрощенной системы налогообложения. Причем необходимо произвести расчеты как исходя из предположения, что объектом налогообложения являются доходы, так и исходя из предположения, что объектом налогообложения являются доходы, уменьшенные на величину расходов. Задание № 1 разбивается на 3 части. 1 часть посвящена исчислению и уплате налога на добавленную стоимость. 2 часть – страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования), транспортный налог и налог на имущество организаций. 3 часть – налогу на доходы физических лиц и налогу на прибыль организаций В задании № 2 необходимо привести расчеты по такому специальному налоговому режиму как упрощенная система налогообложения (УСНО). Выполненные задания должны включать: - содержание заданий; - расчеты по заданиям; - ссылки на цитируемые источники; - список использованной литературы. Для полного и качественного выполнения индивидуальной работы кроме материалов лекционного курса студентам рекомендуется использовать дополнительные источники: правовые базы «Консультант-Плюс», «Гарант», материалы «Интернет».

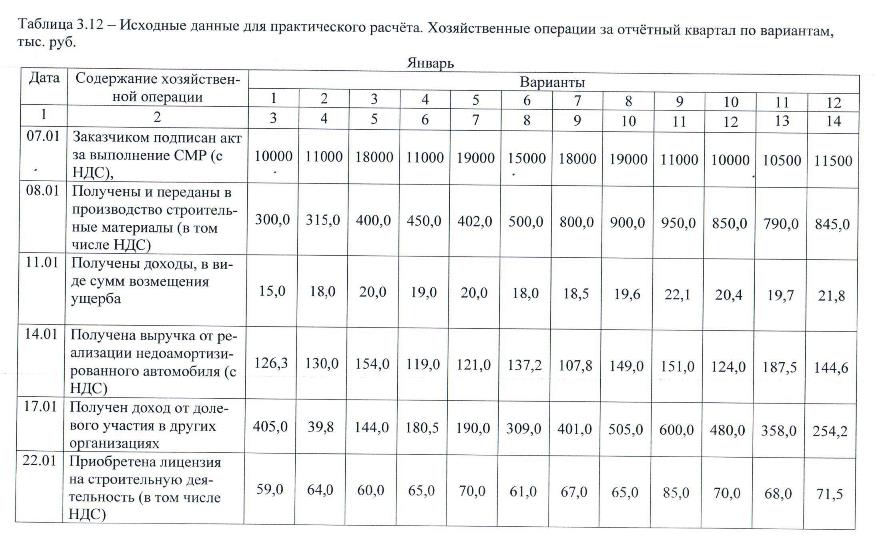

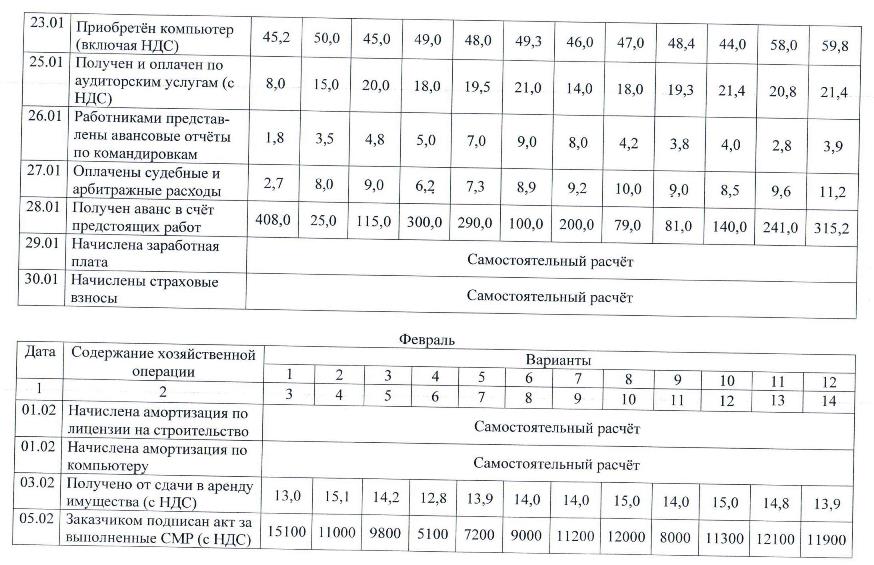

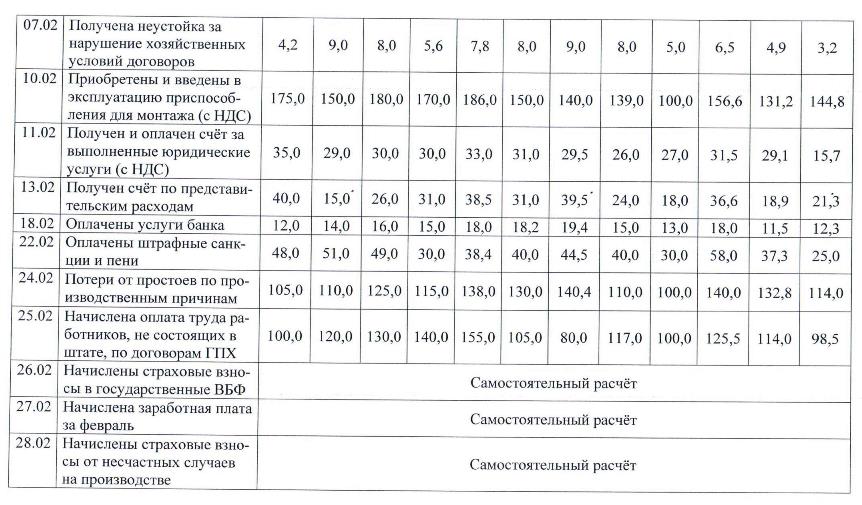

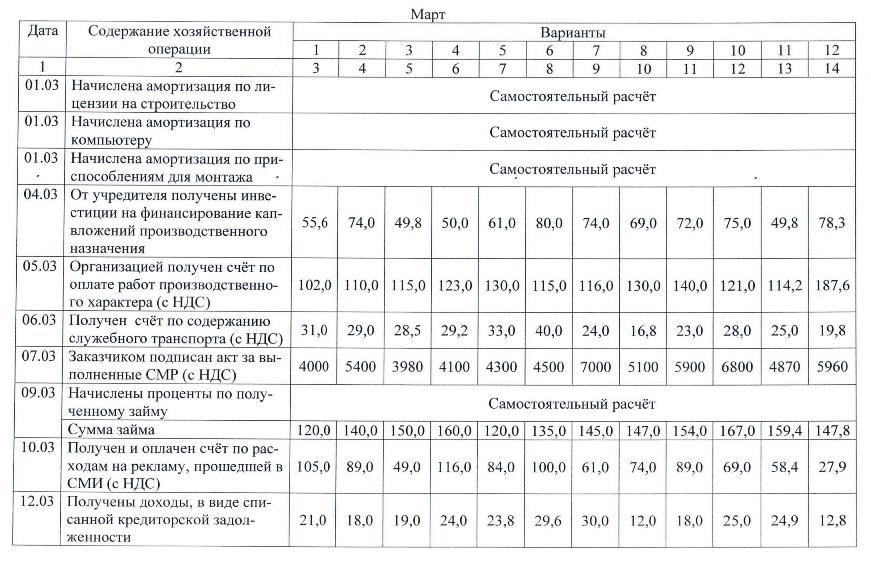

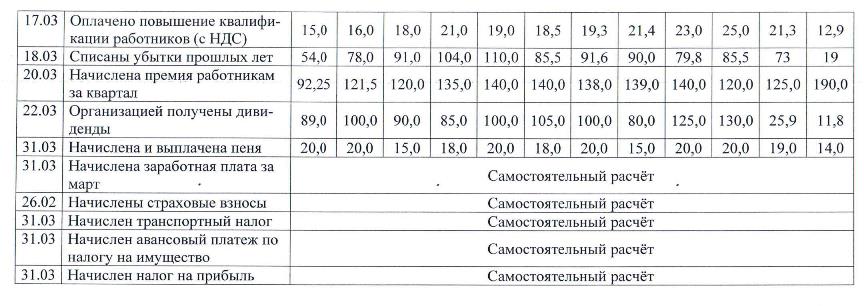

УСЛОВИЯ ДЛЯ ВЫПОЛНЕНИЯ РАСЧЕТНОЙ ЧАСТИ КУРСОВОЙ РАБОТЫ Исходные данные для выполнения расчетной части курсовой работы подразделяются на основные и дополнительные. Основные исходные данные приведены в таблице 3.12, дополнительные – в таблицах 3.13-3.22 и в пункте 3.1.3 методических указаний. ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ № 1 Номер варианта индивидуальных практических заданий выбирается по первой букве фамилии студента, используя таблицу № 3.1 Таблица 3.1 – Выбор номера варианта расчетной части курсовой работы

СОСТАВ И ПОСЛЕДОВАТЕЛЬНОСТЬ ВЫПОЛНЕНИЯ ИНДИВИДУАЛЬНОГО ЗАДАНИЯ № 1 Целями индивидуального задания № 1 являются: 1. Определение суммы НДС, подлежащей к уплате в бюджет (возмещению из бюджета) 2. Определение суммы страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования за каждый из месяцев за период с начала текущего года. 3. Расчет суммы начисленного транспортного налога 4. Определение суммы налога на имущество организаций 5. Расчет сумм налога на доходы физических лиц по каждому сотруднику за период с начала года 6. Определение бухгалтерской и налоговой прибыли, согласно Налоговому Кодексу, через группировку доходов и расходов и расчет налога на прибыль за квартал (итог сводится в таблицу 3.11). Для определения прибыли, подлежащей налогообложению, необходимо применять нормы следующих статей части II НК РФ, а именно: - ст. 249 (доходы от реализации); - ст.250 (внереализационные доходы); - ст.251 (доходы, не учитываемые при определении налоговой базы по налогу на прибыль); - ст. 253 (расходы связанные с реализацией) - ст.254 (материальные затраты); - ст. 255 (расходы на оплату труда); - ст.256, 257 (суммы начисленной амортизации); - ст.264 (прочие расходы, связанные с производством и реализацией); - ст. 265 (внереализационные расходы); - ст. 270 (расходы, не учитываемые в целях налогообложения прибыли). И т.п. Порядок выполнения расчетов в индивидуальном задании № 1 1 этап. - Осуществить расчет формирования начисленного налога на добавленную стоимость - определить величину входного налога на добавленную стоимость и сумму вычета по этому налогу. - Результаты расчетов отразить в таблице 3.2. Пояснить, почему не вся сумма входного налога на добавленную стоимость может быть предъявлена к вычету Таблица 3.2 – Формирование НДС, подлежащего к уплате в бюджет (к возмещению из бюджета)

2 этап. Определение суммы амортизационных отчислений по основным средствам и нематериальным активам, признаваемых в бухгалтерском и налоговом учетах, результаты расчетов отразить в таблице 3.3 Таблица 3.3 – Определение суммы амортизационных отчислений

3 этап. Осуществить расчет, связанный с реализацией недоамортизированного автомобиля, сформировать расходы для учета бухгалтерской и налоговой прибыли, заполнить таблицу 3.4. Таблица 3.4 – Расчеты, связанные с реализацией автомобиля

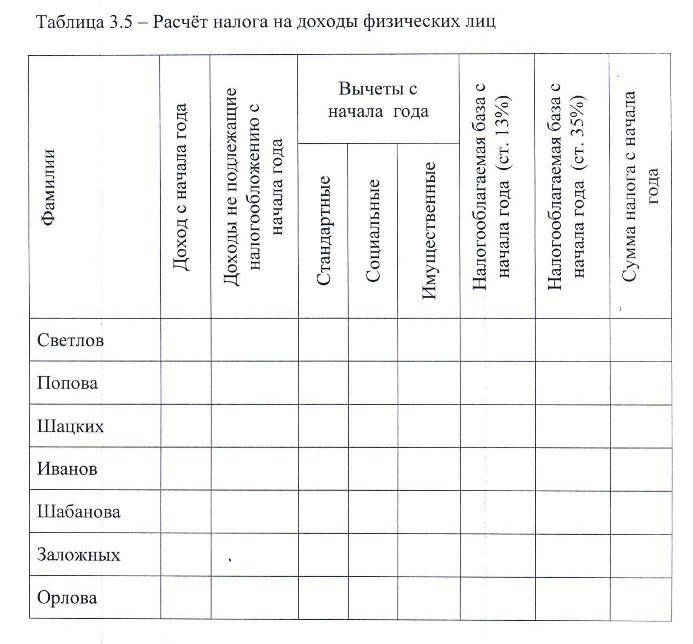

4 этап. Сделать расчет по определению расходов, связанных с отнесением процентов по займу, признаваемых в бухгалтерском и налоговом учетах. Результаты расчетов оформить произвольным образом. 5 этап. Осуществить в произвольной форме по каждому работнику расчет налога на доходы физических лиц за январь, февраль и март помесячно и в целом за год, по итогам декларирования работниками своих доходов, обобщив годовой расчет в таблице 3.5

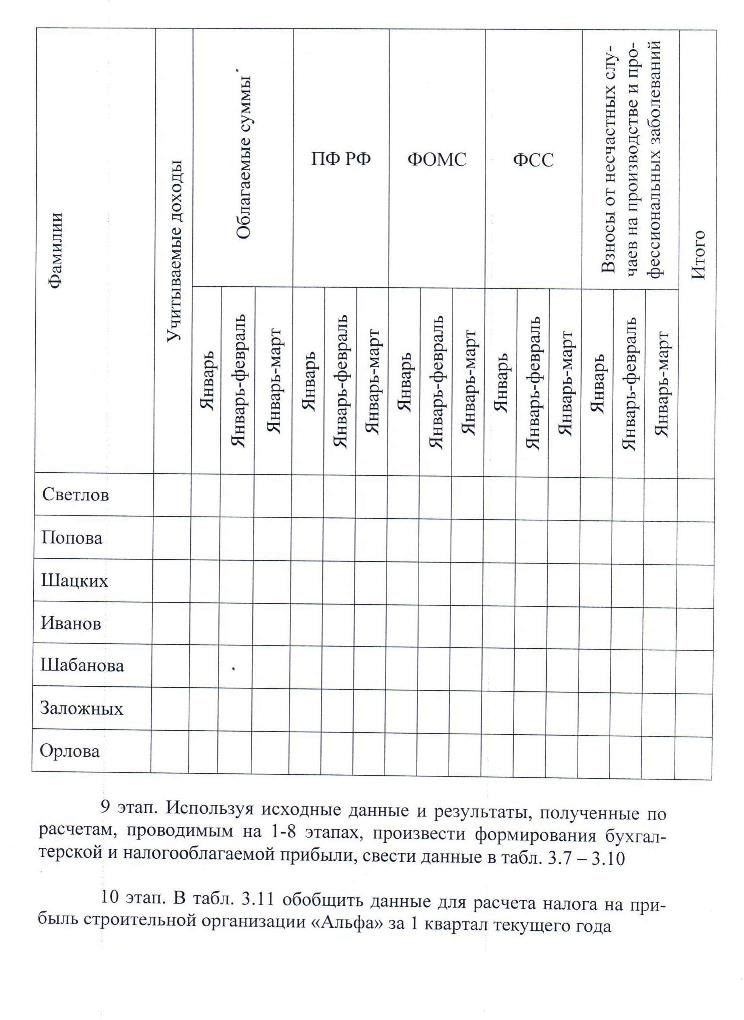

6 этап. Произвести расчет налога на имущество организаций в произвольной форме. 7 этап. Произвести расчет транспортного налога организации в произвольной форме 8 этап. Произвести начисление страховых взносов в произвольной форме по каждому работнику, итог свести в таблицу 3.6.

Таблица 3.7 – Доходы, формирующие налоговую базу по налогу на прибыль (ст. 249-250 НК)

Таблица 3.8 – Доходы, не учитываемые при определении налоговой базы по налогу на прибыль (ст. 251 НК)

Таблица 3.9 – Расходы, уменьшающие налоговую базу по налогу на прибыль (ст. 252-253, 265 НК)

Таблица 3.10 – Расходы, не уменьшающие налоговую базу по налогу на прибыль (ст. 270 НК РФ)

Таблица 3.11 – Расчёт суммы налога на прибыль за I квартал

Исходные данные для выполнения индивидуальных заданий

Таблица 3.13 – Должностной оклад работников, с учетом р/к, руб.

Таблица 3.14 – Количество детей и иждивенцев, применяемое для применения стандартного налогового вычета по НДФЛ

Таблица 3.15 – Сумма начисленных отпускных в марте текущего года, руб.

Для 1-4 вариантов ежегодный отпуск в марте был предоставлен Светлову. Щацких и Шабановой, для 5-9 вариантов отпуск предоставлялся Заложных, Иванову, Шацких, для остальных вариантов – Иванову, Светлову и Шабанову. Сумму начисленных отпускных принять равной для всех сотрудников. находящихся в отпуске. Таблица 3.16 – Сумма выданных сотрудникам заёмных средств в январе, руб.

Таблица 3.17 – Стоимость приобретенного жилья, тыс.руб.

Таблица 3.18 – Сумма средств, израсходованных сотрудниками на собственное обучение в ВУЗах, тыс.руб.

Таблица 3.19 – Сумма средств израсходованных на собственное лечение и медикаменты, тыс.руб.

Таблица 3.20 – Исходные данные для расчета налога на имущество организации, тыс.руб.

Таблица 3.21 – Исходные данные для расчёта транспортного налога

Дополнительные исходные данные 1.Данные для расчетов, связанных с реализацией недоамортизированного имущества Таблица 3.22 – Остаточная стоимость реализованного автомобиля

2. Организация «Альфа» выдает займы работникам сроком на 1 месяц. Кредит выдается на льготных условиях, для вариантов 1-6 под 3 % годовых; для 7-12 вариантов под 5% годовых. В расчете материальной выгоды использовать действующую на момент сдачи на проверку преподавателю ставку рефинансирования. 3. Шацких – является инвалидом 2-ой группы. 4. Срок лицензии на строительство: 1-6 вариант – 1,5 г.; 7-12 вариант – 2 г.. 5. Организация «Альфа» (для расчета взносов по обязательному страхованию от несчастных случае на производстве и профессиональных заболеваний) относится к четвертой группе профессиональной опасности. 6. Организация «Альфа» получила займ в феврале под 1-4 вариант 24%, 5-8 вариант – 28%, 9-12 вариант 26% годовых. Для расчета расходов «Альфа» на выплату процентов использовать действующую на момент сдачи на проверку преподавателем ставку рефинансирования 7. Срок эксплуатации приобретенного ОАО «Альфа» компьютера составляет для 1-4 вариант – 3 г.; 5-8 вариант – 4 г.; 9-12 вариант – 5 лет. 8. Срок эксплуатации приобретенных приспособлений для монтажа составляет для 1-4 вариантов 5 лет.; для 5-8 вариантов 4 г.; для 9-12 вариантов 3 г. 9. Применяемые методы начисления амортизации в бухгалтерском и налоговом учетах различаются. В бухгалтерском учете – линейный метод. В налоговом учете – нелинейный. Амортизация начисляется только по приобретенному в текущем году имуществу, остальные основные средства получены безвозмездно от лица, не являющегося учредителем. 9. Для расчета НДФЛ сотрудников предположить, что должностной оклад сотрудников в течение года не изменялся, и, начиная с апреля текущего года сотрудникам не начислялось премий, ни один сотрудник не был на больничном, не находился ни в отпуске без сохранения средней заработной платы. Начиная с апреля текущего года отпуска работникам, в соответствие с графиком отпусков, не предоставлялись. 10. Начисленная сотрудникам за квартал премия распределена пропорционально должностным окладам ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ № 2 1. Определить сумму единого налога, подлежащую уплате в бюджетную систему, если ОАО «Альфа», расчеты по которой осуществлялись в индивидуальном задании № 1 применяет упрощенную систему налогообложения с объектом налогообложения «Доходы» 2. Определить сумму единого налога, подлежащую уплате в бюджетную систему, если ОАО «Альфа», расчеты по которой осуществлялись в индивидуальном задании № 1 применяет упрощенную систему налогообложения с объектом налогообложения «Доходы, уменьшенные на величину расходов» При проведении расчетов использовать данные таблиц 3.12-3.21 и все условия, перечисленные в п. 3.1.3. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||