| Общая информация » Каталог студенческих работ » ДРУГИЕ ЭКОНОМИЧЕСКИЕ ДИСЦИПЛИНЫ » Налоги и налогообложение |

| 03.11.2019, 09:56 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

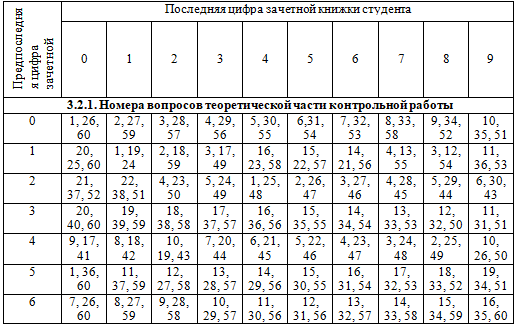

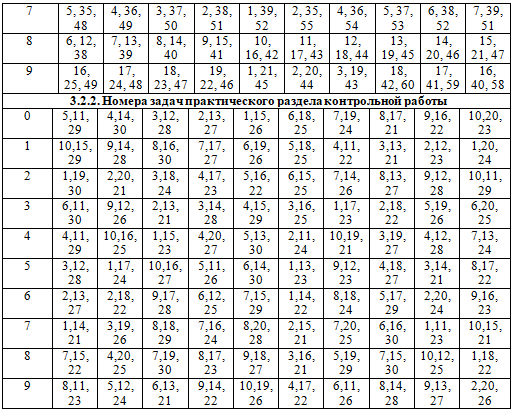

Контрольная работа по дисциплине состоит из задания, 2-х разделов (теоретического и практического), списка использованной литературы. Теоретический раздел включает 3 вопроса, на которые необходимо дать исчерпывающие ответы. Практический раздел включает решение 3 задач, характеризующих правила ведения налогового учета и составления налоговых расчетов. В список использованной литературы включаются законодательные и нормативные акты, учебники и учебные пособия, содержание которых в той или иной мере было использовано студентом при подготовке контрольной работы. Объем теоретического раздела контрольной работы должен составлять не менее 10-15 страниц компьютерного или 15-20 страниц рукописного текста. Задания для контрольной работы Номера вопросов теоретического раздела и задач практической части контрольной работы определяются по двум последним цифрам зачетной книжки студента.

Например, студент с шифром зачетной книжки 3363 должен ответить на теоретические вопросы 10, 29, 57 и решить задачи 6, 12, 25.

Вопросы для теоретического раздела контрольной работы 1. Объективная необходимость возникновения налогового учета. Этапы развития системы налогового учета. 2. Понятие и цель налогового учета. Роль и задачи налогового учета в современных условиях. 3. Предмет и метод налогового учета. 4. Соотношение налогового и бухгалтерского налогового учета и бухгалтерской финансовой отчетности. Информационная база налогового учета. 5. Нормативное регулирование налогового учета и отчетности. 6. Методология налогового учета. 7. Налоговый учет и Налоговый кодекс Российской Федерации. Перспективы развития налогового учета. 8. Налоговая политика организации: назначение и содержание по видам налогов. 9. Налоговый контроль и ответственность руководителя и главного бухгалтера за неправильное исчисление налогов. 10. Международная практика налогового учета. 11. Документы и регистры налогового учета для исчисления налога на прибыль организаций и порядок их составления. 12. Документы и регистры налогового учета для исчисления налога на добавленную стоимость и порядок их составления. 13. Документы и регистры налогового учета для исчисления налога на доходы физических лиц и порядок их составления. 14. Документы и регистры налогового учета для исчисления социальных взносов и порядок их составления. 15. Документы и регистры налогового учета для исчисления налога на имущество организаций и порядок их составления. 16. Документы и регистры налогового учета для исчисления земельного налога и порядок их составления. 17. Документы и регистры налогового учета для исчисления транспортного налога и порядок их составления. 18. Документы и регистры налогового учета для исчисления единого сельскохозяйственного налога и порядок их составления. 19. Учет налога на прибыль (ПБУ 18/02). 20. Учет постоянных разниц, временных разниц и постоянных налоговых обязательств (ПБУ 18/02). 21. Отложенные налоговые активы и отложенные налоговые обязательства, их признание и отражение в бухгалтерском учете (ПБУ 18/02). 22. Алгоритм расчета налога на добавленную стоимость. Особенности формирования данных для подготовки налоговой отчетности по НДС. 23. Порядок составления налоговой отчетности по налогу на добавленную стоимость. 24. Особенности учета налога на добавленную стоимость при ввозе товаров на таможенную территорию Российской Федерации. 25. Особенности налогового учета налога на добавленную стоимость при производстве строительно-монтажных работ. 26. Раздельный учет налога на добавленную стоимость. Особенности учета операций, облагаемых по ставке 0 процентов. 27. Налоговый учет и налоговая отчетность по акцизам. 28. Порядок исчисления акциза и авансового платежа акциза. Налоговые вычеты по акцизам. 29. Сроки и порядок уплаты акциза, отчетность. Учет объема производства и оборота подакцизных товаров. 30. Алгоритм расчета налога на прибыль. 31. Особенности формирования данных для подготовки налоговой отчетности по налогу на прибыль. 32. Порядок составления налоговой отчетности по налогу на прибыль. 33. Способы формирования налоговой базы по налогу на прибыль. 34. Доходы и расходы в налоговом учете налога на прибыль. 35. Налоговый учет материальных расходов при учете налога на прибыль. 36. Налоговый учет амортизируемого имущества при учете налога на прибыль. 37. Особенности налогового учета расходов при реализации имущества и имущественных прав. 38. Налоговый учет нормируемых расходов. 39. Алгоритм расчета налога на доходы физических лиц. 40. Доходы не подлежащие налогообложению налогом на доходы физических лиц. Доходы, учитываемые при определении налоговой базы по НДФЛ. 41. Особенности формирования данных для подготовки налоговой отчетности по налогу на доходы физических лиц. 42. Документы налогового учета налога на доходы физических лиц. Налоговая отчетность по НДФЛ. 43. Особенности ведения налогового учета по налогу на добычу полезных ископаемых. 44. Налогоплательщики и основные элементы налогообложения налогом на добычу полезных ископаемых. Порядок определения количества и стоимости добытого полезного ископаемого. 45. Расчет суммы налога на добычу полезных ископаемых и порядок уплаты его в бюджет. 46. Налоговый учет и налоговая отчетность по налогу на имущество организаций. 47. Особенности формирования данных для подготовки налоговой отчетности по налогу на имущество организаций. 48. Порядок составления налоговой отчетности по налогу на имущество организаций. 49. Порядок исчисления налога на игорный бизнес. 50. Налоговый учет и налоговая отчетность по специальным налоговым режимам. 51. Общие требования к налоговому учету при применении упрощенной системы налогообложения. 52. Условия применения, отчетность и алгоритм расчета единого налога на вмененный доход. 53. Условия применения, отчетность и алгоритм расчета единого сельскохозяйственного налога. 54. Субъекты и объекты применения системы налогообложения для сельскохозяйственных товаропроизводителей. 55. Порядок исчисления и представление отчетности по единому сельскохозяйственному налогу. 56. Условия применения и отчетность при патентной форме налогообложения. 57. Налогоплательщики и элементы налогообложения налогом на имущество физических лиц, порядок исчисления налога. 58. Налогоплательщики и элементы налогообложения земельным налогом, порядок исчисления налога. 59. Налогоплательщики и элементы налогообложения транспортным налогом, порядок исчисления налога. 60. Налоговый учет и налоговая отчетность по социальным взносам.

Задачи для практического раздела контрольной работы Задача 1. В ΙV квартале 20 г. организация получила выручку от реализации и прочие доходы в размере 180 000 руб. В налоговом учете были отражены доходы в размере 170 000 руб., а доходы в сумме 10 000 руб. не были включены в налоговую базу на основании ст. 251 НК РФ. Расходы организации за этот же период составили 140 000 руб. В целях налогообложения были учтены расходы на сумму 130 000 руб. Сверхнормативные расходы на сумму 4 000 руб., а также неподтвержденные документально расходы на сумму 6 000 руб. не были признаны при формировании налоговой базы. Требуется отразить условный и текущий налог на прибыль.

Задача 2. В Ι квартале 20 г. у организации возникли разницы по дохо дам и расходам и расходам, отраженным в бухгалтерском и налоговом учете, по следующим хозяйственным операциям: 1) в результате проведенной уценки основного средства в бухгалтерском учете сумма ежемесячных амортизационных отчислений по нему уменьшилась до 1800 руб., в налоговом учете осталась прежней – 2000 руб. в месяц. 2) от единственного учредителя организацией получена безвозвратная ссуда на пополнение оборотных средств в размере 100 000 руб. 3) дочерней организации была реализована продукция по сниженным ценам на общую сумму 140 000 руб. В налоговом учете доход от этой операции был отражен с учетом требований ст. 40 НК РФ – по ценам реализации аналогичной продукции в размере 200 000 руб. Требуется выявить разницы и дать им характеристику при отражении в бухгалтерском учете.

Задача 3. В феврале 20 г. организация осуществила расходы на проведение праздничного мероприятия в честь 25-летнего юбилея. Общая сумма затрат на проведение праздника составила 295 000 руб. (в том числе НДС 45 000 руб.). Требуется отразить операции в бухгалтерском учете с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Задача 4. Организация получила от учредителя в качестве взноса в уставный капитал оборудование. По учредительным документам согласованная оценка оборудования составила 150 000 руб. При передаче ремонтного оборудования организация получила от учредителя справку с данными о налоговой стоимости данного оборудования. По этой справке в налоговом учете учредителя ремонтное оборудование числилось по первоначальной стоимости 210 000 руб., срок полезного использования – 60 месяцев, срок фактического использования – 25 месяцев, а сумма ежемесячной амортизации – 3500 руб. Требуется отразить операции в бухгалтерском учете с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Задача 5. По итогам налоговой проверки, проведенной в марте 20 г., организации были предъявлены требования об уплате налоговой недоимки по НДС в размере 65 000 руб., штрафа в размере 15 000 руб. и пеней на сумму 12 000 руб. Сумма недоимки образовалась из-за того, что при налоговой проверке были выявлены неправильно заполненные счета-фактуры от поставщиков. Налоговые вычеты по НДС по этим счетам-фактурам были признаны неправомерными. Требуется отразить операции в бухгалтерском учете с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Задача 6. Организация приобрела принтер. Его первоначальная стоимость составила 30 000 руб., как в бухгалтерском, так и в налоговом учете. Но срок полезного использования был установлен разный: для целей бухгалтерского учета – 5 лет, для налогового учета – 3 года. Требуется отразить операции в бухгалтерском учете с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль», заполнить указанную ниже таблицу:

Задача 7. Организация производит изделия и продает их по цене 500 руб. за шт. (без НДС). В отчетном периоде затраты на производство составили 500 000 руб. незавершенное производство на начало периода – 120 000 руб., на конец – 70 000 руб. Организация произвела 2000 изделий. Для целей налогового учета прямые затраты составили: на начало периода – 40 000 руб., за период – 300 000 руб., на конец периода – 20 000 руб. Требуется определить налоговую базу по налогу на прибыль. Продано 70% произведенной продукции.

Задача 8. В январе 20 г. организация получила в банке кредит на сумму 400 000 руб. По условиям кредитного договора процентная ставка составляет 23% годовых. Она не подлежит изменению в течение действия договора. В конце Ι квартала организация начислила проценты по кредиту. Действующая ключевая ставка Центробанка России на момент привлечения кредита составляла 13% годовых. В налоговом учете проценты были отражены с учетом ограничений, установленных в ст. 269 НК РФ. Требуется отразить операции в бухгалтерском учете с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Задача 9. Организация в ноябре 20 г. согласно условиям коллективного договора выплатила работнику компенсацию за использование для служебных поездок личного легкового автомобиля в сумме 2000 руб. Эта сумма компенсации была учтена в бухгалтерском учете в составе затрат. В целях налогообложения учитывается сумма компенсации в пределах нормативов, установленных постановлением Правительства России от 8 февраля 2002 г. № 92 (в ред. от 9 февраля 2004 г.). Для данного типа автомобиля сумма компенсации согласно данному постановлению составляет 1200 руб. в месяц. Требуется отразить операции в бухгалтерском учете с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Задача 10. Организация в июне 20 г. приобрела легковой автомобиль стоимостью 413 000 руб. (в т.ч. НДС – 63 000 руб.). Срок полезного использования объекта – 5 лет. В бухгалтерском учете применяется линейный способ начисления амортизации. В налоговом учете на основании ст. 259.3 НК РФ амортизация начислялась с применением повышающего коэффициента 2. Через 3 года организация продала автомобиль. Требуется отразить операции в бухгалтерском учете с применением норм ПБУ 18/02 «Учет расчетов по налогу на прибыль» и НК РФ и заполнить указанную ниже таблицу:

Задача 11. В бухгалтерском учете организации по итогам Ι квартала 20 г. на счетах 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» были сформированы следующие суммы:

Требуется определить сумму отложенного налогового актива и отложенного налогового обязательства, подлежащих отражению в бухгалтерской отчетности организации за Ι квартал 20 г.

Задача 12. При составлении бухгалтерской отчетности за 20 г. бухгалтер отразил в отчете о финансовых результатах следующие показатели: - выручка от продажи продукции (без учета НДС) – 14 000 000 руб.; - себестоимость проданной продукции – 10 000 000 руб.; - коммерческие расходы – 500 000 руб.; - управленческие расходы – 900 000 руб.; - проценты полученные – 80 000 руб.; - прочие доходы – 320 000 руб.; - прочие расходы – 200 000 руб. Финансовый результат хозяйственной деятельности организации за 20 г. до налогообложения составил 2 800 000 руб. Согласно налоговой декларации по налогу на прибыль налогооблагаемая база организации за 20 г. равнялась 2 035 000 руб. Кроме того, в течение 20 г. в бухгалтерском учете организации были сформированы следующие показатели:

Эти показатели были использованы при заполнении бухгалтерского баланса и отчета о финансовых результатах за 20 г. Требуется составить отчет о финансовых результатах организации за 20 г. и определить сумму отложенных налоговых активов и обязательств, подлежащих отражению в бухгалтерском балансе.

Задача 13. По данным бухгалтерского учета организации был выявлен положительный финансовый результат – 256 000 руб., по данным налогового учета – 300 000 руб. Были выявлены следующие разницы: постоянная положительная разница – 25 000 руб., постоянная отрицательная разница – 4 000 руб., вычитаемая временная разница – 28 000 руб., налогооблагаемая временная разница – 5 000 руб. Требуется определить финансовый результат и исчислить чистую прибыль организации.

Задача 14. Стоимость налогооблагаемого имущества организации равна:

Требуется определить налоговую базу и сумму налога на имущество организации, подлежащего уплате по итогам отчетных и налогового периода.

Задача 15. Организация занимается розничной торговлей продуктами питания и платит единый налог на вмененный доход. Наряду с торговлей организация оказывает транспортные услуги. Для доставки товара в магазин и оказания транспортных услуг используется один и тот же автомобиль. Его стоимость составляет 220 000 руб. По итогам Ι квартала отчетного года выручка организации от розничной торговли равна 1 500 000 руб. (без учета НДС), а от оказания транспортных услуг – 650 000 руб. (без НДС). Требуется определить налоговую базу по налогу на имущество.

Задача 16. 21 февраля 20 г. организация прекратила деятельность, облагаемую ЕНВД. Остаточная стоимость имущества по обычным видам деятельности составила: на 1 января 20 г. – 900 000 руб., на 1 февраля 20 г. – 850 000 руб., на 1 марта 20 г. – 800 000 руб., на 1 апреля 20 г. – 750 000 руб. Остаточная стоимость имущества, используемого в деятельности, переведенной на ЕНВД, составила: на 1 января 20 г. – 320 000 руб., на 1 февраля 20 г. – 310 000 руб., на 1 марта 20 г. – 300 000 руб., на 1 апреля 20 г. – 290 000 руб. Требуется определить налоговую базу и сумму налога на имущество организации, подлежащего уплате в бюджет за Ι квартал 20 г.

Задача 17. С 1 января 20 г. организация перешла на систему налогообложения для сельскохозяйственных товаропроизводителей. За налоговый период организацией было получено 1 750 000 руб. доходов. За этот же период были произведены следующие расходы: – на оплату труда – 280 000 руб.; – на питание работников, занятых на сельскохозяйственных работах – 10 000 руб.; – на повышение квалификации кадров – 40 000 руб.; – материальные расходы – 990 000 руб.; – на оплату командировочных расходов – 30 000 руб., в том числе на сверхнормативные командировочные расходы – 8 000 руб. Требуется определить налоговую базу и сумму единого сельскохозяйственного налога.

Задача 18. С 1 января 20 г. организация перешла на упрощенную систему налогообложения. В качестве объекта выбраны доходы, уменьшенные на величину расходов. За налоговый период организация получила доход в сумме 470 000 руб., а также понесла расходы в сумме 420 600 руб., в том числе 210 000 руб. были истрачены на приобретение основного средства, которое было введено в эксплуатацию в этом же налоговом периоде. Авансовые платежи по итогам отчетных периодов составили 6 800 руб. Требуется определить налоговую базу и сумму единого налога, уплачиваемого при применении упрощенной системы налогообложения.

Задача 19. На балансе организации числятся три автомобиля: легковой мощность двигателя 95 л.с., срок эксплуатации 3 года; грузовой мощность двигателя 120 л.с., срок эксплуатации 12 лет; грузовой мощность двигателя 250 л.с., срок эксплуатации 5 лет, реализован в сентябре. В октябре организация взяла в аренду грузовой фургон с мощностью двигателя 150 л.с., который оформила в собственность в декабре. Требуется определить размер авансовых платежей, подлежащих уплате за каждый отчетный период и сумму налога, который должна заплатить организация за налоговый период, используя ставки транспортного налога, действующие в Московской области.

Задача 20. Организация занимается производством пластмассовых изделий для пищевых целей. За налоговый период организация реализовала продукцию на сумму 2340 тыс. руб., в том числе НДС; приобретены товарно-материальные ценности (ТМЦ) на сумму 1820 тыс. руб., в том числе НДС, из них оплачено 90%, ТМЦ отпущены в производство на сумму 1540 тыс. руб.; от сдачи в аренду помещений получена арендная плата в сумме 80 тыс. руб.; оплачены коммунальные услуги – 45 тыс. руб., в том числе НДС; сумма начисленных налогов за налоговый период составила 240 тыс. руб.; приобретены основные средства на сумму 330 тыс. руб., в том числе НДС, оплачено поставщику 60%; в эксплуатацию введены в течение следующего налогового периода; безвозмездно передан другой организации станок остаточной стоимостью 35 тыс. руб., в том числе НДС; получены авансовые платежи в счет предстоящих поставок товаров в сумме 220 тыс. руб., в том числе НДС; получена сумма штрафа от поставщиков сырья за нарушение договорных обязательств в размере 25 тыс.руб.; списана просроченная кредиторская задолженность в сумме 85 тыс. руб. Требуется определить сумму НДС, подлежащую уплате в бюджет.

Задача 21. Организация за налоговый период отгрузила продукции на 7500 тыс. руб., фактически осуществленные затраты на производство продукции составили 5000 тыс. руб. Оплата за отгруженную продукцию поступила в размере 6200 тыс. руб. Организация в целях налогообложения определяет доходы и расходы кассовым методом. Кроме того, в июне реализован автомобиль за 80 тыс. руб., (первоначальная стоимость – 100 тыс. руб., срок полезного использования – 120 месяцев, срок эксплуатации – шесть месяцев). Амортизация начислялась нелинейным способом. Требуется определить налоговую базу и сумму налога на прибыль организации.

Задача 22. Организация занимается оптовой торговлей. В учетной политике для определения доходов и расходов принят метод начисления. За отчетный период отгружено и оплачено продукции покупателями на сумму 5750 тыс. руб. (в том числе НДС – 18%); получены безвозмездно и переданы в эксплуатацию основные средства на сумму 125 тыс. руб.; пеня, полученная от поставщиков ТМЦ за нарушение хозяйственного договора, 35 тыс. руб.; отрицательная курсовая разница при реализации иностранной валюты – 40 тыс. руб.; закупочная стоимость реализованного товара – 4200 тыс. руб. (в том числе НДС – 18%), оплачено поставщикам полностью; издержки обращения – 370 тыс. руб., в том числе сверхнормативные представительские расходы – 15 тыс. руб.; получен аванс под предстоящую поставку товара покупателю – 150 тыс. руб.; выплачены дивиденды акционерам – 120 тыс. руб.; убыток за предыдущий налоговый период – 50 тыс. руб.; передано право требования третьему лицу в размере 250 тыс. руб. за 200 тыс. руб. после наступления предусмотренного договором срока платежа. Требуется определить налоговую базу и сумму налога на прибыль организации.

Задача 23. В сентябре 20 г. Иванов В.А. внес в кассу Детской спортивной школы благотворительный взнос 100 000 руб. Деньги были направлены на нужды детской спортивной команды. Годовой заработок Иванова составил 300 000 руб. С этого дохода организация-работодатель удержала налог на доходы физических лиц в размере 13%. Требуется определить сумму НДФЛ с учетом социального налогового вычета, которую Иванов В.А. заплатит в бюджет.

Задача 24. Предприятие теплоэнергетики «ТЭЦ» произвело в первом квартале 20 г. забор воды в бассейне реки Северной Двины для технологических нужд в объеме 15 000 куб. м из поверхностных источников и 12 000 куб. м из подземных источников. Требуется определить сумму водного налога, подлежащего уплате по итогам налогового периода.

Задача 25. По итогам финансово-хозяйственной деятельности за полугодие 20 г. организация имеет следующие показатели: 1) доходы от реализации товаров (работ, услуг) 30 млн. руб., в том числе доходы, полученные от покупателей в порядке предварительной оплаты товаров (работ, услуг) 2 млн. руб.; 2) внереализационные доходы 3 млн. руб., в том числе в виде стоимости излишков товарно-материальных ценностей, выявленных в результате инвентаризации 1 млн. руб.; 3) расходы, связанные с производством и реализацией 10 млн. руб., в том числе: 1) расходы на аудиторские услуги 0,15 млн. руб.; 2) расходы на сертификацию продукции 0,05 млн. руб.; 3) амортизационные отчисления 0,1 млн. руб.; 4) внереализационные расходы 3 млн. руб. Организация для целей исчисления налога на прибыль определяет доходы и расходы по методу начисления. Требуется определить налоговую базу по налогу на прибыль организации и сумму налога, подлежащую уплате организацией в бюджет за 20 г.

Задача 26. За июнь предприятие добыло на территории Архангельской области 400 т торфа. В этом же месяце было реализовано 150 т по цене 800 руб./т, 200 т по цене 900 руб./т (без учета НДС). В цену реализации включена стоимость доставки, которая составила 40 000 руб. Требуется определить сумму налога на добычу полезных ископаемых, подлежащую уплате в бюджет.

Задача 27. Организация получила разрешение на изъятие из среды обитания следующих объектов животного мира: шесть лосей, в том числе двух в целях проведения научных исследований в соответствии с законодательством Российской Федерации, 10 кабанов, в том числе двух в возрасте до одного года, 10 глухарей. Ставка сбора за одно животное: лось 1 500 руб., кабан 450 руб., глухарь 100 руб. Требуется определить сумму сбора за пользование объектами животного мира.

Задача 28. Организация имеет земельный участок под промышленными объектами, который расположен в областном центре. Кадастровая стоимость земельного участка определена в размере 500 000 руб. Ставка земельного налога максимальная 1,5%. Организация имеет также в собственности земельный участок для жилищного строительства, на котором в течение года строит жилые дома. Площадь земельного участка составляет 1100 кв. м. Кадастровая стоимость 1 кв. м равна 750 руб. Организация имеет еще один земельный участок, занятый объектом торговли. Его кадастровая стоимость составляет 350 000 руб. Ставки земельного налога установлены решением городского Совета депутатов в размере, предусмотренном НК РФ. Требуется определить общую сумму земельного налога за все участки.

Задача 29. Нерезидент имеет в собственности легковой автомобиль – 120 л.с., снегоход – 35 л.с. с февраля, парусная яхта 110 л.с., с апреля, дельтаплан. Государственная регистрация транспортных средств осуществлена в соответствии с законодательство Российской Федерации на территории РФ. Требуется определить транспортный налог на владельца перечисленных транспортных средств.

Задача 30. Руководством организации было принято решение о полном перепрофилировании производства. В начале года работа была приостановлена, начался демонтаж станков. По итогам года организация получила убыток в сумме 1 500 000 руб. по данным как бухгалтерского, так и налогового учета. В течение ближайших 10 лет на предприятии не ожидается получение прибыли. Требуется отразить операции в бухгалтерском учете с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль».

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||