САФУ, налоговая нагрузка на предприятие (контрольная работа)

| 01.11.2017, 10:29 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

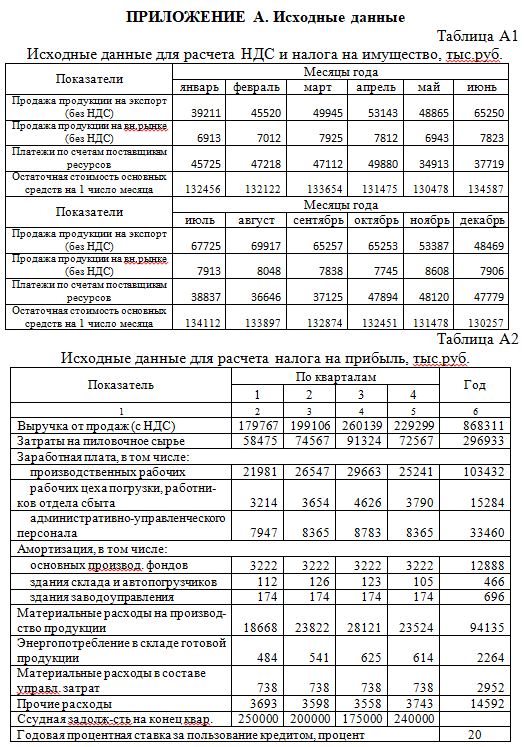

Для определения индивидуальных исходных данных необходимо использовать поправочный коэффициент в соответствии с номером фамилии студента по списку группы. Например, для № 1 коэффициент равен 1,01 и т.д. В качестве исходных данных приведены следующие показатели по вариантам: 1. Выручка от продаж, расходы предприятия, остаточная стоимость имущества. 2. Ссудная задолженность по кредитам, привлеченным для финансирования создания межсезонных запасов пиловочного сырья, средняя годовая ставка за пользование кредитами. 3. Движение денежных средств по месяцам финансового года. 4. Норма забора воды на 1 м3 распиленного сырья для расчета водного налога принимается в размере 2 м3, скорректированная на индивидуальный коэффициент студента (например, для первого варианта 1,01). 5. Годовая сумма транспортного налога принимается в размере 5% от годовой суммы амортизации в целом по предприятию, скорректированная на индивидуальный коэффициент студента (по аналогии с пунктом 4). Значения показателей по вариантам приведены в Приложении А «Исходные данные».

1 Налог на имущество организаций Задание. Описать сущность налога на имущество организаций в соответствии с требованиями, предъявляемыми к контрольной работе: указать регламентирующую главу Налогового Кодекса, дать краткое описание классификационных признаков налога (федеральный, региональный, местный; прямой или косвенный), охарактеризовать состав налоговой базы, величину ставки налога, дать характеристику отчетных и налогового периодов, указать сроки уплаты налога. Расчеты произвести в формате таблицы 1 на основе исходных данных согласно приложению А (таблица А1 – остаточная стоимость основных средств на 1 число месяца). Значение остаточной стоимости на 31 декабря принять равным значению остаточной стоимости на 1 декабря.

Налоговая база рассчитывается как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Имущество учитывается по остаточной стоимости в соответствии с данными бухгалтерского учета. Величина среднегодовой стоимости имущества за налоговый период определяется как частное от деления суммы величин остаточной стоимости имущества на первое число каждого месяца налогового периода и последнее число налогового периода (31 декабря) на количество месяцев в налоговом периоде, увеличенное на единицу (12 + 1). В примере – 132315 тыс. руб. Средняя стоимость имущества по отчетным периодам определяется как частное от деления суммы величин остаточной стоимости имущества на первое число каждого месяца отчетного периода и первое число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу. Например, средняя стоимость имущества по первому кварталу составит (132456+132122+133654+131475)/4=132427 тыс. руб. Сумма налога на имущество организаций рассчитывается по итогам налогового периода как произведение ставки налога в процентах на налоговую базу. В примере годовая сумма налогового платежа составит 2911 тыс. руб. (132315*0,022). При определении налогового платежа в бюджет учитываются авансовые платежи по налогу на имущество. Сумма авансового платежа рассчитывается по итогам каждого отчетного периода в размере одной четвертой произведения налоговой ставки и средней стоимости имущества за отчетный период (квартал, полугодие, 9 месяцев). Например, сумма авансового платежа за 1 квартал – 0,022*0,25*132427=728 тыс. руб. К доплате в четвертом квартале с учетом произведенных авансовых платежей в течение года следует 722 тыс. руб. (2911 – (728+730+730)).

2 Налог на добавленную стоимость Задание. Описать сущность налога на добавленную стоимость (НДС) в соответствии с требованиями, предъявляемыми к контрольной работе: указать регламентирующую главу Налогового Кодекса, дать краткое описание классификационных признаков налога (федеральный, региональный, местный; прямой или косвенный), охарактеризовать состав налоговой базы, величину ставки налога, дать характеристику отчетных и налогового периодов, указать сроки уплаты налога. На основании исходных данных по соответствующему варианту (Приложение А) рассчитать НДС по налоговым периодам финансового года для определения финансового ресурса в виде суммы возмещения НДС лесопильно-деревообрабатывающему предприятию, реализующему пиломатериалы на экспорт. Рассчитать долю вычетов по НДС в исходящем НДС, сравнить его с соответствующим критерием налогового риска согласно Концепции. Применить заявительный порядок возмещения НДС к одному из налоговых периодов согласно варианту работы. Описать основные положения данного порядка возмещения НДС. Расчет рассматривать как возможный вариант принятия управленческого решения в случае возникновения угрозы кассовых разрывов. Согласно Налоговому Кодексу предусмотреть в заявительном порядке возмещения НДС использование банковской гарантии. Ставку годовых за использование банковской гарантии принять в соответствии с применяемой в регионе ставкой по любому из кредитных учреждений, указать условия ее применения. Сроки действия банковской гарантии предусмотреть со дня, следующего за днем подачи заявления на возмещение НДС согласно заявительному порядку, до дня очередного срока подачи налоговой декларации по НДС (дня завершения камеральной проверки). В дальнейших расчетах по налогу на прибыль суммы процентов, уплачиваемых банку по банковской гарантии, не учитывать в общей сумме процентов по кредитам. Расчеты произвести в формате таблицы 2. Таблица состоит из трех разделов: 1) НДС, полученный от покупателей за проданную продукцию, выполненные работы, оказанные услуги (исходящий НДС); 2) НДС, уплаченный поставщикам за потребленные ресурсы (входной НДС); 3) Расчеты по НДС – возмещение НДС по экспортной продукции и уплата НДС по продукции, реализованной на внутреннем рынке. НДС, полученный от покупателей (исходящий НДС). Размер налога рассчитывается исходя из ставок НДС к налоговой базе в виде объема реализации по двум группам продукции: реализованной на экспорт (0%) и на внутренний рынок (18%). Так, например, исходящий НДС за январь составит: 6913 х 0,18 = 1244 тыс. руб. НДС, уплаченный поставщикам (налоговые вычеты). Величина перечисленного налога поставщикам потребленных ресурсов рассчитывается по ставке 18% на основе данных о платежах по счетам, выставленных поставщикам с учетом НДС. Так, например, НДС, уплаченный поставщикам материалов в январе бюджетного года, составит (45725 х 18) / 118 = 6975 тыс. руб. Поскольку все оплаченные ресурсы, израсходованы на производство одновременно экспортной продукции и продукции, реализованной на внутреннем рынке, НДС, уплаченный в составе данных счетов, подлежит распределению для последующего включения в состав налога к возмещению и к уплате в бюджет. Базой распределения является структура реализуемой продукции по стоимости без НДС. Стоимость экспортных пиломатериалов составляет в объеме продаж за январь 85% ((39211 х 100) / 46124). Следовательно, в январе НДС по ресурсам, использованным на производство экспортных пиломатериалов, составил 6975 х 0,85 = 5930 тыс. руб., который подлежит возмещению из бюджета. Подлежащий уплате в бюджет НДС, составит 6975 – 5930 = 1045 тыс. руб.

Расчеты по НДС. По строке «экспорт» определяется сумма НДС, подлежащего возмещению по результатам камеральной проверки после сдачи налоговой декларации. Так, после сдачи налоговой декларации за 1 квартал в апреле текущего года возмещение «экспортного НДС» может быть получено не позднее 25 июля текущего года. В примере в июле будет получено возмещение за январь-март в сумме 18373 тыс. руб. (5930+6241+6202). В то же время 25 июля после сдачи налоговой декларации подлежит уплате НДС по операциям 2-го квартала в сумме 1810 тыс. руб. (1406+1250+1408-975-663-616). В связи с этим на расчетный счет предприятия поступит 16563 тыс. руб. (18373-1810). И так далее по всем срокам сдачи налоговой декларации. Условно в примере принято, что обязательства предыдущего года численно равны третьему и четвертому кварталу данного года. Так возмещение НДС по результатам камеральной проверки декларации за третий квартал будет получено в январе бюджетного года. Для контроля правильности выполнения расчетов необходимо провести сверку налогового обязательства по результатам года. Проверяется НДС, подлежащий уплате в бюджет по итогам года (четырех налоговых периодов), в сумме 6782 тыс. руб. НДС, полученный от покупателей продукции, реализованной на внутреннем рынке в целом за год, составил 16647 тыс. руб. Сумма налоговых вычетов по итогам года (НДС, уплаченный поставщикам ресурсов, израсходованных на производство продукции внутреннего рынка) составляет 9865 тыс. руб. Таким образом, уплате в бюджет подлежит 6782 тыс. руб. (16647-9865). В качестве завершения расчетов по НДС определяется критерий налогового риска в соответствии с Концепцией (Приложение Б к Методическим рекомендациям) – «доля вычетов по НДС от суммы начисленного с налоговой базы налога». Например, по итогам работы в 1 квартале данный показатель составил 76,02% ((1045+961+984)х100/(1244+1262+1427)). По итогам расчетов критерий налогового риска находится в зоне допустимого значения (менее 89%). Поэтому обоснованность вычетов по НДС подтверждена.

3 Налог на прибыль Задание. Описать сущность налога на прибыль в соответствии с требованиями, предъявляемыми к контрольной работе: указать регламентирующую главу Налогового Кодекса, дать краткое описание классификационных признаков налога (федеральный, региональный, местный; прямой или косвенный), охарактеризовать состав налоговой базы, вид и величину ставки налога, дать характеристику отчетных и налогового периодов, указать сроки уплаты налога и авансовых платежей по нему. На основании исходных данных по соответствующему варианту (Приложение А) рассчитать налог на прибыль по отчетным и налоговому периодам финансового года. Определить финансовый результат работы предприятия, оценить уровень рентабельности продаж нарастающим итогом по отчетным и налоговому периодам, сравнить с соответствующим критерием рентабельности согласно Концепции. Проверить поквартальное соотношение темпов роста доходов и расходов. Расчеты оформить в таблице 3. Исходя из данных таблицы, рентабельность продаж рассчитывается как отношение прибыли от продаж к себестоимости с учетом коммерческих и управленческих расходов. Как показали расчеты, в целом по году она составила 17,56 %, т.е. 109907х100/ (540590+22920+62441). Данное значение для подтверждения правильности планирования бизнеса сравнивается со средним значением рентабельности по конкретной отрасли согласно критериям налогового риска. Для рассматриваемого примера это значение равно 13,0 % (приложение № 4 к Концепции по сфере деревообработки с актуализацией за 2014 год). Расчеты позволяют сделать вывод о том, что планируемая доходность выше среднеотраслевой по данному виду деятельности, в связи с чем предприятие не попадает в зону налогового риска.

Кроме того, согласно критериям оценки налогового риска рассчитываются соотношения темпов роста доходов и роста затрат поквартально в рамках календарного года с предпочтением к опережающему росту доходов. В рассматриваемом примере оптимальное соотношение соблюдается.

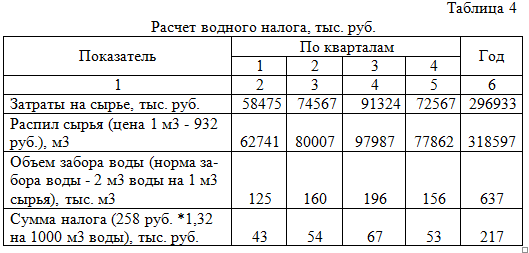

4 Водный налог Задание. Раскрыть сущность водного налога в соответствии с требованиями, предъявляемыми к контрольной работе: указать регламентирующую главу Налогового Кодекса, дать краткое описание классификационных признаков налога (федеральный, региональный, местный; прямой или косвенный), охарактеризовать состав налоговой базы в зависимости от видов водопользования, вид налоговой ставки, дать характеристику отчетных и налогового периодов, указать сроки уплаты налога. На основании исходных данных по соответствующему варианту (Приложение А) принять вид водопользования (забор воды из водных объектов), указать по нему налоговую ставку по региону реки Северная Двина, рассчитать водный налог по налоговым периодам финансового года. Основой для расчета принять исходные данные по варианту работы. На основе данных о затратах на пиловочное сырье рассчитать потребность в пиловочном сырье на финансовый год, исходя из цены за 1 м3 сырья – 932 руб. Объем забора воды для расчета водного налога принять в соответствии с нормой забора воды, скорректированной на поправочный коэффициент согласно исходным данным работы. Расчеты выполнить в формате таблицы 4. Основой расчета являются затраты на переработку сырья, т.е. затраты основного производственного участка потребления воды. Цена 1 м3 пиловочного сырья принимается в размере 932 руб. за 1 м3. Так, например, в первом квартале объем распиленного сырья составит 62741 м3 (58475000 руб / 932 руб.). Налоговая база в виде объема забора воды рассчитывается исходя из установленных для определенного технологического цикла нормы забора воды: (2 х 62741)/1000 = 125 тыс. м3. С применением налоговой ставки в размере 258 руб. на 1000 м3 воды для бассейна реки Северная Двина по виду водопользования «Забор воды из водных объектов» по графе «Поверхностных водных объектов» и повышающего коэффициента в соответствии со статьей 333.12 Налогового Кодекса (на 2016 год - 1,32) определяется величина водного налога: (125 х 258 х 1,32)/1000 = 43 тыс.руб. за 1 квартал финансового года..

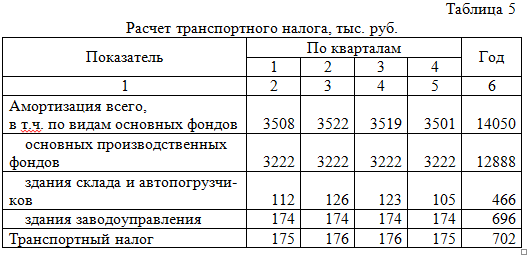

5 Транспортный налог Задание. Описать сущность транспортного налога, уплачиваемого юридическими лицами, в соответствии с требованиями, предъявляемыми к контрольной работе: указать регламентирующую главу Налогового Кодекса, дать краткое описание классификационных признаков налога (федеральный, региональный, местный; прямой или косвенный), охарактеризовать состав налоговой базы, перечислить основные параметры для дифференциации налоговых ставок, дать характеристику отчетных и налогового периодов, указать сроки уплаты налога и авансовых платежей по нему. На основании исходных данных рассчитать транспортный налог по отчетным и налоговому периодам финансового года. Годовая сумма транспортного налога принимается в размере 5% от годовой суммы амортизации в целом по предприятию, скорректированная на индивидуальный коэффициент студента. Расчеты выполнить в формате таблицы 5 на основе исходных данных согласно приложению А (таблица А2).

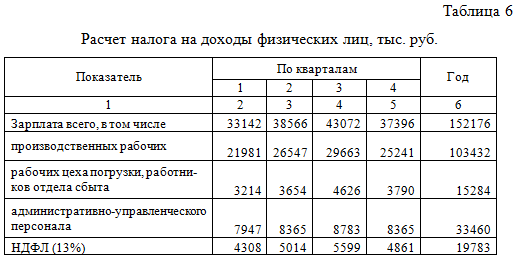

6 Налог на доходы физических лиц Задание. Описать сущность налога на доходы физических лиц, налоговым агентом по уплате которого является рассматриваемое в работе условное предприятие. Отразить все требования, предъявляемые к контрольной работе: указать регламентирующую главу Налогового Кодекса, дать краткое описание классификационных признаков налога (федеральный, региональный, местный; прямой или косвенный), перечислить плательщиков налога, охарактеризовать состав налоговой базы, дать характеристику отчетных и налогового периодов, указать сроки перечисления налога. На основании исходных данных рассчитать налог на доходы физических лиц по кварталам финансового года. Расчеты оформить в таблице 6 на основе исходных данных согласно приложению А (таблица А2). Весь фонд оплаты труда работников предприятия принять как облагаемый в соответствии с Налоговым Кодексом по ставке 13%.

При составлении налогового календаря датой перечисления налога на доходы физических лиц в бюджет считать дату выдачи заработной платы (перечисления ее на счета работников) – 5-7 число каждого месяца.

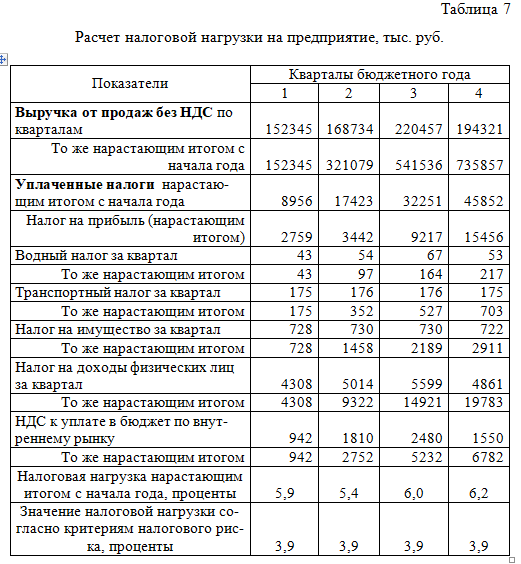

7 Налоговая нагрузка Задание. Определить налоговую нагрузку на предприятие, сравнить ее с критерием «безопасной» налоговой нагрузки согласно Концепции. Сделать выводы о запасе налоговой прочности рассматриваемого предприятия. Расчет налоговой нагрузки выполнить в соответствии с пояснениями в приложении 2 к «Концепции» [4]

Налоговая нагрузка рассчитана как отношение суммы всех уплаченных предприятием налогов, включая исполнение обязанностей налогового агента по перечислению в бюджет налога на доходы физических лиц, к выручке от продаж без НДС, выраженное в процентах. В расчете не учитываются страховые взносы во внебюджетные фонды. Нагрузка рассчитывается нарастающим итогом по кварталам финансового года (за первый квартал, за первое полугодие, за 9 месяцев).

8 Налоговый календарь Задание. Составить календарь ежемесячных налоговых платежей на финансовый год (по видам налогов, срокам платежей и суммам уплачиваемых налогов). Расчеты выполнить в формате таблицы 8. Сроки перечисления налогов принять согласно налоговому законодательству [1], а также региональным законодательным актам по региональным налогам. При обращении к региональному законодательству внести региональные законодательные акты в список источников. В налоговом календаре предусмотреть перечисление страховых платежей в государственные внебюджетные фонды: Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (см. таблицу 3 «Бюджет доходов и расходов»). Дату перечисления страховых платежей принять в соответствии с действующим законодательством. Планирование налоговых платежей начинать с февраля текущего года, поскольку январские платежи производятся по итогам декабря прошлого года. Для расчета ежемесячных платежей по налогу на доходы физических лиц использовать таблицу 6 (Расчет налога на доходы физических лиц). Квартальную сумму НДФЛ распределить равномерно по месяцам. Например, удержание НДФЛ с заработной платы работникам предприятия за январь спланировать в сумме 1436 (4308/3). По результатам составления налогового календаря рассчитать три итоговых результата: 1. Общая сумма платежей. 2. Страховые платежи во внебюджетные фонды и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 3. Общая сумма налоговых платежей. Общую сумму предусмотренных к уплате налоговых платежей сверить с общей суммой налогов, включенных в расчет налоговой нагрузки (таблица 7). Сумму страховых платежей сверить с общей суммой страховых платежей в Бюджете доходов и расходов – таблица 3 (33202+4906+10741) Налоговый календарь составить в формате таблицы 9. Таблица 9 Налоговый календарь, тыс. руб.

ЗАКЛЮЧЕНИЕ Сформулировать выводы по полученным значениям критериев налогового риска. Данные для обобщения представить в формате таблицы 10. Таблица 10 Риск-ориентированный анализ деятельности предприятия

Оценить возможности и предложить варианты снижения налоговой нагрузки в рамках налоговой оптимизации.

ПРИЛОЖЕНИЕ В. Рентабельность продаж в соответствии с Концепцией, в процентах *

*) Рентабельность проданных товаров, (продукции, работ, услуг) - соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продажи товаров (продукции, работ, услуг), имеет место убыточность

ПРИЛОЖЕНИЕ Г. Налоговая нагрузка ** по видам экономической деятельности в соответствии с Концепцией, в процентах *

*) Расчет проведен с учетом налога на доходы физических лиц и без учета страховых взносов во внебюджетные фонды. **) Налоговая нагрузка рассчитана как отношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||