Расчетно - аналитическое задание для выполнения рейтинговой работы по дисциплине «Оценка бизнеса»

Тема: «Оценка 100% пакета акций АО методами сравнительного подхода»

1) Текст задания на оценку:

|

Объект оценки

|

100% пакет акций АО «в соответствии с вариантом»

|

|

Метод оценки

|

Метод рынка капитала

|

|

Дата оценки

|

1.01.текущего года г.

|

|

Вид определяемой стоимости

|

Рыночная стоимость

|

|

Рассчитываемые мультипликаторы

|

P/E; P/S; EV/EBIT.

|

|

Учет долговой нагрузки

|

При расчете уровня долговой нагрузки учитывать итог раздела IV и V бухгалтерского баланса

|

|

Расчет EBIT

|

Методом «снизу вверх»

|

|

Учет рисков и структуры финансовых показателей учитывается

|

в ставке дисконтирования

|

|

Скидка за отсутствие контроля

|

30%

|

|

Оцениваемая компания находится в стадии активного роста!!!!!

|

2) Исходные данные по объекту оценки

Финансовые показатели

|

http://www.e-disclosure.ru/, http://stocks.investfunds.ru/quotes/, https://ru.investing.com/,

Официальный сайт компании

|

Ресурсы для поиска данных финансовой отчетности компании-объекта оценки

|

|

Выручка на дату оценки, млн. руб.

|

Определить по фин. отчетности

|

|

EBIT, млн. руб.

|

Определить по фин. отчетности

|

|

Чистая прибыль, млн. руб.

|

Определить по фин. отчетности

|

|

Чистый долг, млн. руб.

|

Определить по фин. отчетности

|

|

Для расчета корректирующего коэффициента по ставкам дисконтирования

|

|

Долгосрочный темп роста CF, %

|

1,5

|

|

Для расчета итоговой стоимости

|

|

Прогнозный период, лет

|

5

|

|

Ежегодный темп роста выручки в прогнозном периоде, %

|

2

|

|

Ежегодный темп роста EBIT в прогнозном периоде, %

|

1,8

|

|

Ежегодный темп роста Чистой прибыли в прогнозном периоде, %

|

1,5

|

|

Компания находится в стадии активного роста

|

Данные для расчета ставки дисконтирования для объекта оценки (WACC)

|

Безрисковая норма доходности (Rf), % (ОФЗ-26207-ПД)

|

В соответствии с данными http://www.rusbonds.ru

|

|

Коэффициент β

|

В соответствии с данными https://ru.investing.com/equities/russia

|

|

Rm-Rf, %

|

4,91

|

|

Премия за риск вложений в компанию малой капитализации (SCRP), %

|

5,36

|

|

Премия за специфический риск вложений в компанию (SCR), %

|

3,5

|

|

Доля собственного капитала в структуре финансирования, %

|

68,4

|

|

Доля заемного капитала в структуре финансирования, %

|

31,6

|

|

Стоимость долга, %

|

13,33

|

|

Фискальная налоговая ставка, %

|

20

|

|

Уровень странового риска,%

|

3,55

|

3) Все расчеты должны сопровождаться аналитическими выводами и заключениями.

4) Расчеты осуществлять с использованием программного комплекса МС Excel.

5) Подготовленное задание оформить в соответствии с требованиями настоящих методических указаний (см. Раздел 4).

6) Задание сдается в электронном виде и должно включать:

- выполненное задание (в приложении к работе обязательно представить финансовую отчетность компаний, и скриншоты страниц с данными, подтверждающими корректность исходной информации);

- материалы с расчетами в программном комплексе МС Excel.

АЛГОРИТМ ВЫБОРА ВАРИАНТА РАБОТЫ:

1 вариант. Первая буква фамилии: А –З – любая компания РФ отрасли, на выбор: «Торговля», «Машиностроение».

2 вариант. Первая буква фамилии: И – Р - любая компания РФ отрасли, на выбор: «Связь и Телекоммуникации», «Транспорт».

3 вариант. Первая буква фамилии: С - Ш– любая компания РФ отрасли, на выбор: «Нефтегазовая», «Пищевая промышленность».

4 вариант. Первая буква фамилии: Щ - Я– любая компания РФ отрасли, на выбор: «Легкая промышленность», «Строительство и девелопмент».

Компании аналоги выбираются той же отрасли, с учетом специфики деятельности. Например, если в рамках 1 варианта вы выбрали в качестве объекта оценки ПАО «Магнит», то объект-аналог ПАО «Аптека 36.6» будет выбран ошибочно!

РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ РЕЙТИНГОВОЙ РАБОТЫ

Задание рейтинговой работы сформировано в соответствии с лекционным материалом и содержанием курса «Оценка бизнеса», изложенном в ЭУК «Оценка бизнеса» и учебном пособии «Оценка бизнеса: теория и практика»: режим доступа - https://online.muiv.ru/lib/?query=%D0%91%D1%80%D0%BE%D0%B4%D1%83%D0%BD%D0%BE%D0%B2

3.1. Расчетно - аналитическое задание для выполнения рейтинговой работы по дисциплине «Оценка бизнеса»

Данные для отбора и анализа объектов – аналогов:

|

Источник поиска информации

|

|

Отрасль

|

В соответствии с вариантом и спецификой деятельности объекта оценки

|

|

http://www.e-disclosure.ru/, http://stocks.investfunds.ru/quotes/, https://ru.investing.com/equities/russia https://www.finam.ru/analysis/quotes/,

Официальные сайты компаний-аналогов

|

Ресурсы для поиска рыночных данных и данных финансовой отчетности по аналогам

|

|

Аналоги (не менее 2 х)

|

В список аналогов включаются компании, чья выручка на дату оценки отличается от выручки объекта оценки не более чем в два раза.

|

|

http://moex.com/s26 https://www.finam.ru/analysis/quotes/,

|

Для поиска данных для капитализации по аналогам

|

|

http://www.rusbonds.ru

|

Для определения безрисковой ставки

|

|

Исходные данные для расчетов

|

Из данных финансовой отчетности аналогов и по капитализации

|

|

Справочно, для расчета ставки дисконтирования

|

|

Премии за риски

|

|

Безрисковая норма доходности (Rf), %

|

Аналогично объекту оценки

|

|

Rm-Rf, %

|

Аналогично объекту оценки

|

|

Премия за риск вложений в компанию малой капитализации (SCRP), %

|

Аналогично объекту оценки

|

|

Премия за специфический риск вложений в компанию (SCR), %

|

Аналогично объекту оценки

|

|

Коэффициент β для объектов аналогов принять в соответствии с данными представленными в : https://ru.investing.com/equities/russia

|

Таблица для определения кредитного рейтинга аналогов

|

If interest coverage ratio is

(коэффициент % - го покрытия)

|

Rating is (рейтинг)

|

Spread is (премия)

|

|

|

от

|

до

|

|

|

|

менее

|

0,499999

|

D

|

12,00%

|

|

0,5

|

0,799999

|

C

|

10,50%

|

|

0,8

|

1,249999

|

CC

|

9,50%

|

|

1,25

|

1,499999

|

CCC

|

8,75%

|

|

1,5

|

1,999999

|

B-

|

7,25%

|

|

2

|

2,499999

|

B

|

6,50%

|

|

2,5

|

2,999999

|

B+

|

5,50%

|

|

3

|

3,499999

|

BB

|

4,00%

|

|

3,5

|

3,9999999

|

BB+

|

3,00%

|

|

4

|

4,499999

|

BBB

|

2,00%

|

|

4,5

|

5,999999

|

A-

|

1,30%

|

|

6

|

7,499999

|

A

|

1,00%

|

|

7,5

|

9,499999

|

A+

|

0,85%

|

|

9,5

|

12,499999

|

AA

|

0,70%

|

|

12,5

|

И более

|

AAA

|

0,40%

|

АЛГОРИТМ РЕШЕНИЯ

Таблица формирования массива объектов аналогов ( источник: Описание компании + финансовая отчетность)

|

Страна

|

Наименование

|

Описание вида деятельности

|

Рыночная капитализация (млн. руб.)

|

Чистая прибыль(млн. руб.)

|

Выручка(млн. руб.)

|

EBIT

(млн. руб.)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица для расчета мультипликаторов

|

Наименование компании аналога

|

Капитализация

|

Долг

|

Cash

|

Чистая прибыль

|

Выручка

|

EBIT

|

МС/Е

|

МС/S

|

EV/EBIT

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица для расчета премии за риск вложений собственного капитала

|

Компания

|

Rf

|

β

|

Rm – Rf

|

SCRP

|

SCR

|

CAPM

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вспомогательная таблица для расчета D/E аналогов (источник: Финансовая отчетность)

|

Наименование компании аналога

|

собственный капитал

|

долг

|

Всего источников финансирования

|

Доля СК

|

Доля ЗК

|

D/E

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчет ставки дисконтирования (WACC)

|

Компания

|

Фискальная ставка налога на прибыль

|

% платежи, млн. руб.

|

Коэффициент %

покрытия

|

Кредитный

рейтинг

|

Премия

за риск

дефолта

|

Rd

|

Wd

|

Rs

|

Ws

|

WACC

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчет скорректированных мультипликаторов и среднего значения

|

Компания

|

g

|

Δdj (WACC)

|

Δdj (CAPM)

|

МС/E

|

МС/S

|

EV/EBIT

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Средняя геометрическая

|

|

|

|

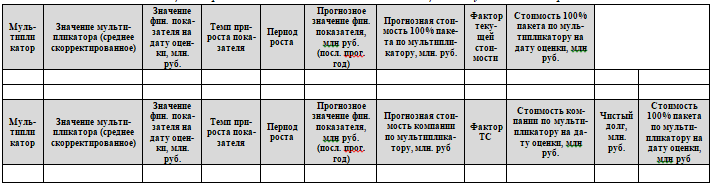

Таблицы для расчета стоимости 100% пакета акций по мультипликаторам

Итоговая таблица

|

Стоимость 100% пакета акций, без учета премий и скидок, млн. руб.*

|

|

|

Скидка за отсутствие контроля

|

|

|

Премия за контроль

|

|

|

Стоимость 100% пакета акций с учетом премии за контроль, млн. руб.

|

|

*Итоговая стоимость бизнеса без учета премии за контроль вычисляется как средняя геометрическая значений, полученных по трем мультипликаторам |