НГУЭУ, оценка рисков (контрольная работа)

| 15.09.2016, 19:50 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Каждый вариант итоговой контрольной работы включает в себя две ситуационные (практические) задачи и десять тестовых заданий: Вариант № 1 Задача № 1 Выпускник школы выбирает работу. Работа сторожем гарантирует ему ежемесячный заработок 2000 руб. и много свободного времени. Работа контролером в общественном транспорте обеспечивает заработок в зависимости от количества оштрафованных. С вероятностью 0,4 заработок составит 2000 руб. и с вероятностью 0,6 – 3000 руб. Полезность различного заработка для него показана в таблице.

1. Какую работу выберет выпускник, максимизирующий полезность? 2. Чему равно вознаграждение за риск?

Задача № 2 Портфель включает следующие активы: 12% акций компании А, имеющей b=1; 18% акций компании Б, имеющий b = 1,2; 25% акций компании В, имеющий b = 1,8; 45% акций компании Г, имеющий b = 0,6. Определить b- коэффициент инвестиционного портфеля. Тестовые задания: 1. К источникам несистематического инвестиционного риска следует отнести: а) инфляцию; б) экономический спад; в) высокую ставку процента ЦБ; г) неудачную программу маркетинга компании.

2. Если β - коэффициент (бета-коэффициент) для акций компании А равен 0,3, это означает, что : а) бумаги компании А менее рискованны, чем в среднем по рынку; б) бумаги компании А более рискованны, чем в среднем по рынку; в) доходность бумаг компании А составляет 30% годовых; г) все перечисленное неверно.

3. Известно, что в каждом автобусе численностью пассажиров более 10 человек находятся как минимум 2 безбилетных. Вероятность поимки контролером «зайца» считается: а) объективной; б) субъективной; в) интуитивной; г) все перечисленное верно.

4. По условиям игры, можно как получить 100 тыс. руб., так и понести убытки в размере 100 тыс. руб. с равной вероятностью. Ознакомившись с правилами игры, мистер Х отказался в ней участвовать. Является ли он: а) нейтральным к риску; б) сторонником риска; в) противником риска; г) либо а), либо в).

5. Страхование является прибыльной деятельностью, так как: а) предотвращает риск; б) объединяет риск большого числа клиентов; в) суммарные взносы по страховым полисам превышают убытки клиентов; г) по существу, оно является «финансовой пирамидой».

6. Политический риск связан: а) с введением моратория на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.п.) ; б) с неблагоприятным изменением налогового законодательства; в) с ограничением конверсии национальной валюты в валюту платежа; г) с возможностью потерь при реализации товаров вследствие изменения оценки их качества и потребительной стоимости.

7. Дополните схему процесса управления риском (впишите пропущенные этапы): сбор и обработка данных … количественная оценка риска … выбор методов и формирование вариантов снижения риска … реализация проекта (принятие риска) либо отказ от реализации проекта (избежание риска)

8. Метод, направленный на снижение риска путем превращения случайных убытков в относительно небольшие постоянные издержки – это … а) лимитирование; б) объединение риска; в) распределение риска; г) резервирование.

9. Механизмы принятия решений индивидуумом в условиях неопределенности и риска составляли предмет исследования нобелевских лауреатов по экономике: а) Д. Канемана и А. Тверски; б) П. Словика и З. Шапира; в) М.Фентона-Окриви; г) В. Леви.

10. Основной задачей предпринимателя в сфере управления риском можно считать: а) определение максимально возможного объема убытка в случае наступления рискового события в процессе реализации проекта; б) обеспечение оптимального для данного проекта сочетания риска и дохода; в) определение вероятности наступления рискового события; г) определение ожидаемого дохода от реализации проекта.

Вариант № 2 Задача № 1 Оценить риск инвестиций в два вида независимых акций А и В:

Задача № 2 Имеются данные о доходности финансовых инструментов А, В,С за последние три года (%). Доходность финансового актива А на уровне 8,10,12% годовых соответственно; В- 9,14,16%; С – 12,12,18%. Сформировать портфель, обеспечивающий наименьший уровень риска, чем любой из составляющих портфель активов.

Тестовые задания: 1. К спекулятивным рискам относят: а) транспортный риск; б) риск стихийных бедствий; в) инвестиционный риск; г) политический риск.

2. К условным срочным сделкам следует отнести: а) фьючерсный контракт; б) опцион; в) форвардный контракт; г) своп.

3. Объединение индивидуальных рисков можно наблюдать при страховании в данной местности автомобиля и его владельца от: а) угона и аварии; б) землетрясения; в) введение дорожных пошлин; г) подорожание бензина.

4. По опыту известно, что в каждом автобусе численностью пассажиров более 10 человек находятся как минимум 2 безбилетных. Вероятность поимки контролером «зайца» считается: а) объективной; б) субъективной; в) вероятность не может быть «объективной» или «субъективной»; г) все перечисленное неверно.

5. Разница между риском и неопределенностью заключается в знании лицом, принимающим решение, вероятности наступления определенных событий: а) утверждение верно; б) утверждение неверно; в) нет разницы между риском и неопределенностью; г) ситуации риска и неопределенности никак не связаны между собой.

6. Способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев при выполнении проекта – это … а) страхование; б) лимитирование; в) резервирование; г) диверсификация.

7. Большой размер страховки приводит к тому, что: а) граждане меняют свое поведение; б) несут полный риск; в) не несут риск полностью, так как в любом случае полная стоимость всех последствий будет возмещена страховой компанией; г) будет достигнуто рыночное равновесие, ведь каждый покупатель хотел бы иметь больший размер страховки, а страховые компании готовы ее предоставить.

8. Выгодоприобретателем по договору страхования предпринимательского риска является: а) страхователь; б) лицо, которому страхователь нанес вред; в) застрахованное лицо; г) все перечисленное неверно.

9. Вставьте слово, которое, по вашему мнению, является правильным ответом: Совокупность приемов, методов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий – это …

10. К мероприятиям, способствующим снижению налогового риска организации, следует отнести: а) организацию работы по учету налоговых рисков при принятии управленческих решений; б) работу с контрагентами; в) систематическую работу с налоговыми органами; г) все перечисленное выше.

Вариант № 3 Задача № 1 Фирма «Кроликов и сыновья» рассматривает два инвестиционных проекта производства консервированной капусты. Схемы инвестирования и получения дохода отражены в таблице. Экспертно оценена вероятность достижения прогнозируемых результатов (дохода). Предполагаемая ставка процента за рассматриваемый период -10%. Какой из проектов выберет фирма, максимизирующая прибыль?

Задача № 2 Определить премию за риск инвестирования в активы компании А. Доходность в среднем на рынке ценных бумаг в текущем периоде составила 10%, доходность безрисковых ценных бумаг – 6%, b акций компании А равен 2,7.

Тестовые задания: 1. К источникам несистематического инвестиционного риска следует отнести: а) инфляцию; б) экономический спад; в) высокую ставку процента ЦБ; г) неудачную программу маркетинга компании.

2. Если β-коэффициент (бета-коэффициент) для акций компании А равен 0,3, это означает, что : а) бумаги компании А менее рискованны, чем в среднем по рынку; б) бумаги компании А более рискованны, чем в среднем по рынку; в) доходность бумаг компании А составляет 30% годовых; г) все перечисленное неверно.

3. Известно, что в каждом автобусе численностью пассажиров более 10 человек находятся как минимум 2 безбилетных. Вероятность поимки контролером «зайца» считается: а) объективной; б) субъективной; в) интуитивной; г) все перечисленное верно.

4. По условиям игры, можно как получить 100 тыс. руб., так и понести убытки в размере 100 тыс. руб. с равной вероятностью. Ознакомившись с правилами игры, мистер Х отказался в ней участвовать. Является ли он: а) нейтральным к риску; б) сторонником риска; в) противником риска; г) либо а), либо в).

5. Страхование является прибыльной деятельностью, так как: а) предотвращает риск; б) объединяет риск большого числа клиентов; в) суммарные взносы по страховым полисам превышают убытки клиентов; г) по существу, оно является «финансовой пирамидой».

6. В практике оценки риска используется такая мера изменчивости, а) средневзвешенная квадратов отклонений действительных результатов от ожидаемых; б) средневзвешенная суммы действительных результатов; в) максимальное отклонение действительного результата от ожидаемого; г) перемножение вероятностей возможных событий.

7. Сталкиваясь с поведением индивида, сознательно увеличивающего вероятность возможного ущерба в надежде, что убытки будут полностью (или даже с избытком) покрыты страховой компанией, компания несет: а) инвестиционный риск; б) моральный риск; в) политический риск; г) спекулятивный риск.

8. К методам снижения степени риска нельзя отнести: а) диверсификацию; б) лимитирование; в) страхование; г) избежание.

9. К спекулятивным рискам следует отнести: а) транспортный риск; б) риск стихийных бедствий; в) инвестиционный риск; г) политический риск.

10. Политический риск связан: а) с введением моратория на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.п.) ; б) с неблагоприятным изменением налогового законодательства; в) с ограничением конверсии национальной валюты в валюту платежа; г) с возможностью потерь при реализации товаров вследствие изменения оценки их качества и потребительной стоимости.

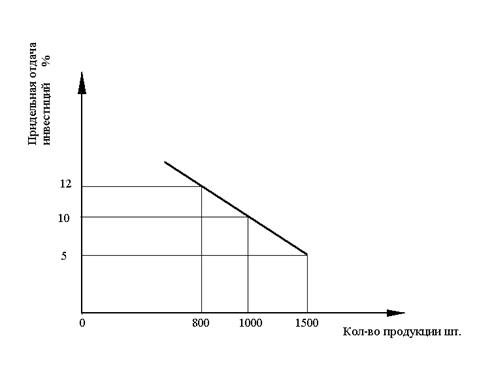

Вариант № 4 Задача № 1 Фирма предполагает в течение года освоить выпуск новой продукции. Предельная отдача краткосрочных инвестиций при различном объеме выпускаемой продукции изображена на графике. Процентная ставка составляет 10% в год. При каком количестве выпускаемой продукции с соответствующим объемом инвестиций фирме имеет смысл привлекать заемные средства? Ответ обоснуйте.

Задача № 2 Определить доходность и риск инвестиционного портфеля, содержащего 20% акций компании А, 50% акций компании В, 30% акций компании С. Доходность акций компаний А, В, С составляет 13%, 19% и 17% соответственно. Стандартное отклонение от средней доходности акций А 1,29%, В – 2,56%, С – 0,9%.

Тестовые задания: 1. Систематический риск в рамках теории портфеля оценивается с помощью: а) λ – коэффициента; б) β – коэффициента; в) средней доходности портфеля; г) стандартного отклонения доходности активов, входящих в портфель.

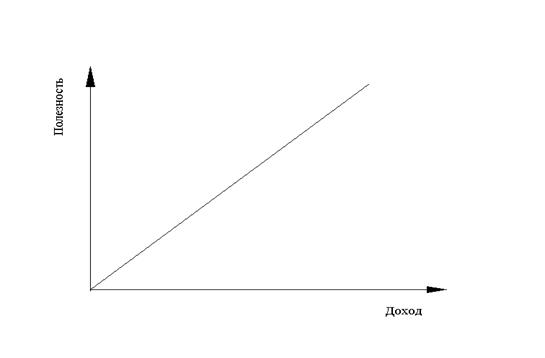

2. Функция полезности дохода гражданина Иванова имеет следующий вид (см. рис.). Иванов относится к группе инвесторов: а) склонных к риску; б) нейтральных; в) противников риска; г) функция полезности дохода не может иметь такой вид.

3. В практике оценки риска используется такая мера изменчивости, а) средневзвешенная квадратов отклонений действительных результатов от ожидаемых; б) средневзвешенная суммы действительных результатов; в) максимальное отклонение действительного результата от ожидаемого; г) перемножение вероятностей возможных событий.

4. Продавец сигнализирует о качестве продаваемой продукции: а) рекламными проспектами, описывающими ее преимущества перед продукцией конкурентов; б) финансированием благотворительных мероприятий; в) проводя выставки и розыгрыши своей продукции; г) выпуская ее с фирменным знаком.

5. Инвестиционный проект следует принять, если приведенный чистый эффект NPV имеет следующее значение: а) NVP = 4,2 тыс. руб. б) NVP = 0 в) NVP = - 3,4 тыс. руб. г) NVP = 18,0 тыс. руб.

6. К источникам систематического инвестиционного риска нельзя отнести: а) экономический спад; б) инфляцию; в) потерю компанией крупного контракта; г) высокую ставку процента.

7. К чистым рискам относят: а) транспортный риск; б) инвестиционный риск; в) инфляционный риск; г) все перечисленное выше.

8. По условиям лотереи, можно как получить 100 тыс. руб., так и понести убытки в размере 100 тыс. руб. с равной вероятностью. Если, ознакомившись с правилами лотереи, индивид отказался в ней участвовать, его можно отнести к инвесторам: а) нейтрально относящимся к риску; б) сторонникам риска; в) противникам риска; г) либо нейтральным к риску, либо противникам риска.

9. Вставьте слово, которое, по вашему мнению, является правильным ответом: Особый графический прием, позволяющий схематично представить логическую структуру принятия решений в условиях неопределенности – это …

10. Нерасположенность к риску экономического агента может быть выявлена: а) по оценке вероятностей возможных событий; б) по характеру кривизны функции полезности дохода; в) по размеру начального капитала; г) не существует оценок нерасположенности к риску.

Вариант № 5 Задача № 1 Имеются данные о доходности финансовых инструментов А,В,С,Д за последние три года. Доходность финансового актива А составила 8, 13, 12% соответственно, актива В – 9,14,15%, актива С – 14,12,8%, актива Д – 12,12,18% годовых. Сформировать портфель из трех активов с наименьшим уровнем риска.

Задача № 2 Имеется инвестиционный проект со следующими характеристиками: -190; 80; 40; 42; 38. Оценить проект по критерию NPV и определить срок окупаемости данного проекта, если он финансируется за счет ссуды коммерческого банка под 18% годовых.

Тестовые задания: 1. К источникам несистематического инвестиционного риска следует отнести: а) инфляцию; б) экономический спад; в) высокую ставку процента ЦБ; г) неудачную программу маркетинга компании.

2. Если β - коэффициент (бета-коэффициент) для акций компании А равен 1,3, это означает, что : а) бумаги компании А менее рискованны, чем в среднем по рынку; б) бумаги компании А более рискованны, чем в среднем по рынку; в) доходность бумаг компании А составляет 30% годовых; г) все перечисленное неверно.

3. Известно, что в каждом автобусе численностью пассажиров более 10 человек находятся как минимум 2 безбилетных. Вероятность поимки контролером «зайца» считается: а) объективной; б) субъективной; в) интуитивной; г) все перечисленное верно.

4. По условиям игры, можно как получить 100 тыс. руб., так и понести убытки в размере 100 тыс. руб. с равной вероятностью. Ознакомившись с правилами игры, мистер Х отказался в ней участвовать. Является ли он: а) нейтральным к риску; б) сторонником риска; в) противником риска; г) либо а), либо в).

5. Страхование является прибыльной деятельностью, так как: а) предотвращает риск; б) объединяет риск большого числа клиентов; в) суммарные взносы по страховым полисам превышают убытки клиентов; г) по существу, оно является «финансовой пирамидой».

6. Варьировать отношение к риску лица, принимающего решение, позволяет критерий: а) Сэвиджа; б) Байеса; в) Лапласа; г) Гурвица.

7. В практике оценки риска используется такая мера изменчивости, а) средневзвешенная квадратов отклонений действительных результатов от ожидаемых; б) средневзвешенная суммы действительных результатов; в) максимальное отклонение действительного результата от ожидаемого; г) перемножение вероятностей возможных событий.

8. Если значение показателя Zk по пятифакторной модели Альтмана составляет 3,9, то вероятность банкротства: а) очень высокая; б) средняя; в) банкротство возможно при определенных обстоятельствах; г) очень малая.

9. По формуле P(H1/ A) = P( A / H1 ) ´ P(H1 ) P( A) можно определить величину: а) априорной вероятности гипотезы H1 ; б) апостериорной вероятности гипотезы H1 в) полной вероятности события А; г) частичной вероятности события А.

10. Данные о распределении доходности акций двух независимых компаний А и В приведены в таблице:

Можно утверждать, что: а) акции компании А обладают большей доходностью и меньшей степенью риска по сравнению с акциями компании В; б) акции компании В обладают большей доходностью и меньшей степенью риска по сравнению с акциями компании А; в) акции компании А обладают меньшей степенью риска по сравнению с акциями компании В; г) акции компании В обладают меньшей степенью риска по сравнению с акциями компании А.

Вариант № 6 Задача № 1 Оценить риск вложения капитала в акции, выпущенные эмитентами, представляющими две различные отрасли:

Задача № 2 На качество продукции оказывают влияние два фактора: квалификация персонала и отлаженность оборудования. Ошибки персонала происходят в среднем 3 на каждые 100 операций, при этом ущерб от одной из них составляет 1,5 тыс. Руб. Сбои работы оборудования происходят в среднем 12 раз на каждые 1000 часов работы, что обходится компании в 2,5 тыс. руб. за каждый сбой. Оценить совокупный риск выпуска некачественной продукции.

Тестовые задания: 1. Страховая компания предлагает заключить договор пациентам больницы. Операция удаления аппендикса как платная услуга стоит 10000 руб. Вероятность острого приступа по медицинской статистике оценивается как 0,01 в год. За какую сумму гражданин Ф. Согласится купить страховой полис, гарантирующий бесплатную госпитализацию и операцию удаления аппендикса, если он не расположен к риску: а) не больше 100,0 руб.; б) 100,0 руб.; в) больше 100,0 руб.; г) не будет страховаться.

2. Бета-коэффициент (β) для акций компании А, равный 2,05 означает, а) бумаги компании А менее рискованны, чем в среднем по рынку; б) бумаги компании А более рискованны, чем в среднем по рынку; в) бумаги компании А имеют среднюю степень риска, сложившуюся на рынке; г) нельзя определить риск вложений с помощью бета-коэффициента.

3. Какой из критериев позволяет варьировать отношение к риску лица, принимающего решение: а) Сэвиджа; б) Байеса; в) Лапласа; г) Гурвица.

4. Студент Z едет в автобусе, стоимость проезда в котором 6 руб. Штраф за безбилетный проезд составляет 40 рублей. По своему опыту, студент оценивает вероятность быть пойманным контролером как 0,1. В этих условиях: а) Z не будет покупать билет, т.к. ожидаемый штраф меньше платы за проезд; б) Z купит билет, т.к. ожидаемый штраф больше платы за проезд; в) если Z не приемлет риск, то в любом случае он купит билет; г) вероятность 0,1 является субъективной и принимать решения на ее основе нельзя.

5. Инвестиционный проект следует принять, если индекс рентабельности инвестиций PI имеет следующее значение: а) PI < 1 б) PI > 1 в) PI=1 г) величина индекса рентабельности не имеет значения.

6. Статистический метод количественной оценки риска не подразумевает расчет следующих показателей: а) коэффициента корреляции; б) коэффициента вариации; в) стандартного отклонения; г) средней величины оцениваемого признака.

7. Портфель, состоящий из инвестиций с наивысшим доходом для данной степени риска или наименьшим уровнем риска для данного ожидаемого дохода, называется: а) оптимальным; б) консервативным; в) доходным; г) эффективным.

8. К внешним методам снижения риска инвестиционного портфеля относят: а) избежание риска; б) получение дополнительной информации о предмете сделки; в) диверсификация инвестиционного портфеля; г) страхование.

9. Субъектом управления в системе риск-менеджмента является: а) риск; б) рисковые вложения капитала; в) менеджер по риску; г) отношения между конкурентами.

10. К методам ограничения финансовых рисков следует отнести: а) хеджирование; б) страхование; в) резервирование; г) все перечисленное.

Вариант № 7 Задача № 1 Некий проект реализуется в 3 этапа. Вероятность прекращения проекта на 1-м этапе – 0,6; на 2-м – 0,2; на 3-м – 0,1. Потери в результате прекращения проекта на 1-м этапе составят 200 тыс. руб., на 2-м – 400 тыс. руб., на 3-м – 300 тыс. руб. Оценить риск проекта в целом.

Задача № 2 Выпускник института имеет возможность устроиться на работу с гарантированным ежемесячным заработком 20 тыс. руб. Работа торговым агентом, где заработок зависит от количества продаж с вероятностью 30% обеспечивает ежемесячный доход 10 тыс. руб. и с вероятностью 70% - 20,5 тыс. руб. Полезность денежного дохода для выпускника института характеризуется следующим образом:

а) какую работу выберет выпускник, максимизирующий полезность? б) чему равно вознаграждение за риск?

Тестовые задания: 1. Стоимость проезда в автобусе 5 руб. Штраф за безбилетный проезд – 30 руб. Какова должна быть минимальная вероятность задержания контролером не склонного к риску студента Зайцева, чтобы он всегда покупал билет: а) 10%; б) 15%; в) 20%; г) 25%.

2. Инвестиционный проект следует принять, если приведенный чистый эффект NPV имеет следующее значение: а) NVP = 0,89 б) NVP = 0 в) NVP = -2,15 г) значение NVP не принимается во внимание при анализе инвестиционного проекта.

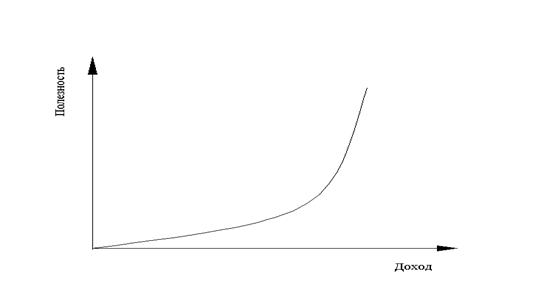

3. Функция полезности дохода гражданина Иванова имеет следующий вид (см. рис.). Иванов относится к группе инвесторов: а) склонных к риску; б) противников риска; в) безразличных к риску; г) об отношении к риску нельзя судить по функции полезности дохода.

4. Вставьте слово, которое, по Вашему мнению, является правильным ответом: Срочная сделка, предоставляющая одной из сторон контракта право исполнить или не исполнить данный контракт – это

5. Выбор оптимальной альтернативы с использованием матрицы рисков (сожалений) предполагает использование: а) максимаксного критерия; б) критерия Вальда; в) критерия Гурвица; г) нет правильного варианта ответа.

6. К стандартизированным контрактам, заключаемым на бирже, относят: а) фьючерсный контракт; б) форвардный контракт; в) спрэд; г) своп.

7. Предметом деятельности страховщика может быть: а) организация, продажа и страхование туристических путевок; б) определение страхового ущерба; в) выдача предпринимателям ссуд под залог; г) все перечисленное.

8. Вероятность банкротства считается средней, если значение показателя Zk по пятифакторной модели Альтмана составляет: а) 1,7; б) 2,0; в) 2,8; г) 4,1.

9. Внешним банковским риском, подлежащим страховой защите, следует считать: а) инфляционный риск; б) процентный риск; в) злоумышленные действия персонала банка или третьих лиц; г) дебиторский риск.

10. Заключен договор страхования на случай смерти заемщика (физического лица). Выгодоприобретателем по договору является: а) банк-кредитор; б) заемщик; в) наследники заемщика; г) не может быть выгодоприобретателя по страховому договору.

Вариант № 8 Задача № 1 Определить целесообразность инвестирования в акции компании А, имеющей b= 2,9, или компании В, имеющей b= 0,8, если доходность безрисковых ценных бумаг составляет 7%, доходность в среднем на рынке ценных бумаг в текущем периоде составляет 11%. Инвестиция осуществляется в том случае, если доходность составляет не менее 14%.

Задача № 2 Определить премию за риск инвестирования в активы компании А. Доходность в среднем на рынке ценных бумаг в текущем периоде составила 19%, доходность безрисковых ценных бумаг –10%, b акций компании А равен 2,7.

Тестовые задания: 1. В практике оценки риска используется такая мера изменчивости, как: а) средневзвешенная квадратов отклонений действительных результатов от ожидаемых; б) средневзвешенная суммы действительных результатов; в) максимальное отклонение действительного результата от ожидаемого; г) перемножение вероятностей возможных событий;

2. Продавец сигнализирует о качестве продаваемой продукции: а) рекламными проспектами, описывающими ее преимущества перед продукцией конкурентов; б) финансированием благотворительных мероприятий; в) проводя выставки и розыгрыши своей продукции; г) выпуская ее с фирменным знаком.

3. К условным срочным сделкам относят: а) фьючерсный контракт; б) опцион; в) форвардный контракт; г) своп.

4. Если β-коэффициент (бета-коэффициент) для акций компании А равен 1,0 , это означает, что : а) бумаги компании А менее рискованны, чем в среднем по рынку; б) бумаги компании А имеет среднюю степень риска; в) бумаги компании А более рискованны, чем в среднем по рынку; г) все перечисленное неверно.

5. Инвестиционный проект следует принять, если индекс рентабельности инвестиций PI имеет следующее значение: а) PI = 2,05 б) PI = 0,8 в) PI=0 г) при принятии решений не анализируют величину PI.

6. К методам ограничения финансовых рисков следует отнести: а) хеджирование; б) страхование; в) резервирование; г) все перечисленное.

7. К источникам несистематического инвестиционного риска следует отнести: а) инфляцию; б) экономический спад; в) высокую ставку процента ЦБ; г) неудачную программу маркетинга компании.

8. Известно, что в каждом автобусе численностью пассажиров более 10 человек находятся как минимум 2 безбилетных. Вероятность поимки контролером «зайца» считается: а) объективной; б) субъективной; в) интуитивной; г) все перечисленное верно.

9. По условиям игры, можно как получить 100 тыс. руб., так и понести убытки в размере 100 тыс. руб. с равной вероятностью. Ознакомившись с правилами игры, мистер Х отказался в ней участвовать. Является ли он: а) нейтральным к риску; б) сторонником риска; в) противником риска; г) либо а), либо в).

10. Страхование является прибыльной деятельностью, так как: а) предотвращает риск; б) объединяет риск большого числа клиентов; в) суммарные взносы по страховым полисам превышают убытки клиентов; г) по существу, оно является «финансовой пирамидой».

Вариант № 9 Задача № 1 Для реализации некоторого проекта необходимо обеспечение нового производственного процесса сырьем, электроэнергией и комплектующими. Надежность поставщиков сырья оценивается в 95%, комплектующими – в 90%, электроэнергии – в 97%. Любая недопоставка означает остановку процесса, т.е. мера риска является общей. Определить оценку совокупного риска.

Задача № 2 Выпускник НГУЭУ рассматривает два варианта трудоустройства: а) создать малое предприятие и получить доход 8 тыс. руб. в месяц с вероятностью 80% или 3 тыс. руб. с вероятностью 20%; б) устроиться на работу с фиксированным доходом 5 тыс. руб. в месяц. Функция полезности выпускника задается формулой: U(X) = 200 – (24/X), где X – ежемесячный доход в тыс. руб. Ответьте на вопросы: 1) Каково его отношение к риску? 2) Если он стремится к максимизации полезности, какой вариант он выберет и чему равна премия (плата) за риск?

Тестовые задания: 1. Стоимость проезда в автобусе 5 руб. Штраф за безбилетный проезд – 30 руб. Какова должна быть минимальная вероятность задержания контролером не склонного к риску студента Зайцева, чтобы он всегда покупал билет: а) 10%; б) 15%; в) 20%; г) 25%.

2. К источникам систематического инвестиционного риска нельзя отнести: а) экономический спад; б) инфляцию; в) потерю компанией крупного контракта; г) высокую ставку процента.

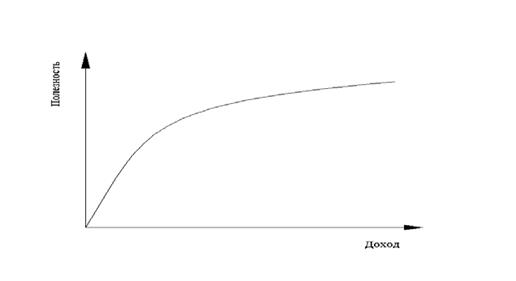

3. Функция полезности дохода гражданина Иванова имеет следующий вид (см. рис.). Иванова можно отнести к инвесторам:

а) склонным к риску; б) нейтральным к риску; в) противникам риска; г) к любой группе инвесторов.

4. Какой из критериев позволяет варьировать отношение к риску лица, принимающего решение: а) Сэвиджа; б) Байеса; в) Лапласа; г) Гурвица.

5. Страхование является прибыльной деятельностью, так как: а) предотвращает риск; б) объединяет риск большого числа клиентов; в) суммарные взносы по страховым полисам превышают убытки клиентов; г) по существу, оно является «финансовой пирамидой».

6. Субъектом управления в системе риск-менеджмента является: а) риск; б) рисковые вложения капитала; в) менеджер по риску; г) отношения между конкурентами.

7. Политический риск связан: а) с введением моратория на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.п.) ; б) с неблагоприятным изменением налогового законодательства; в) с ограничением конверсии национальной валюты в валюту платежа; г) с возможностью потерь при реализации товаров вследствие изменения оценки их качества и потребительной стоимости.

8. Если инвестор хеджирует свою позицию от роста цены актива, ему следует: а) купить опцион колл; б) продать опцион пут; в) продать опцион колл; г) купить опцион пут.

9. Существенным условием договора страхования является: а) обязанность страхователя незамедлительно заявить о страховом случае; б) договоренность между страховщиком и страхователем о страховом событии; в) обязанность страховщика произвести страховую выплату; г) оценка риска страховщиком.

10. Вставьте слово, которое, по вашему мнению является правильным ответом: … - это метод, направленный на снижение риска способом распределения его между несколькими товарами таким образом, что повышение риска покупки (или продажи) одного из них означает снижение риска от покупки (или продажи) другого

Вариант № 10 Задача № 1 Определить доходность и риск инвестиционного портфеля, содержащего 20% акций компании А, 60% акций компании В, 20% акций компании С. Доходность акций компаний А, В, С составляет 13%, 19% и 17% соответственно. Стандартное отклонение от средней доходности акций А 1,9%, В – 7,56%, С – 0,8%.

Задача № 2 Имеется инвестиционный проект со следующими характеристиками (млн.руб.): -190; 80; 90; 92; 38. Оценить проект по критерию NPV и определить внутреннюю норму рентабельности данного проекта, если он финансируется за счет ссуды коммерческого банка под 18% годовых.

Тестовые задания: 1. Инвестиционный проект следует принять, если приведенный чистый эффект NPV имеет следующее значение: а) NVP = 2,18 тыс. руб. б) NVP = - 18,05 тыс. руб. в) NVP = 5,20 тыс. руб. г) NVP = 0

2. По условиям игры, можно как получить 100 тыс. руб., так и понести убытки в размере 100 тыс. руб. с равной вероятностью. Ознакомившись с правилами игры, мистер Х отказался в ней участвовать. Является ли он: а) нейтральным к риску; б) сторонником риска; в) противником риска; г) либо а), либо в).

3. Студент Z едет в автобусе, стоимость проезда в котором 6 руб. Штраф за безбилетный проезд составляет 40 рублей. По своему опыту, студент оценивает вероятность быть пойманным контролером как 0,1. В этих условиях: а) Z не будет покупать билет, т.к. ожидаемый штраф меньше платы за проезд; б) Z купит билет, т.к. ожидаемый штраф больше платы за проезд; в) если Z не приемлет риск, то в любом случае он купит билет; г) вероятность 0,1 является субъективной и принимать решения на ее основе нельзя.

4. Вставьте слово, которое, по Вашему мнению, является правильным ответом: Особый графический прием, позволяющий схематично представить логическую структуру принятия решений в условиях неопределенности – это

5. К условным срочным сделкам относят: а) фьючерсный контракт; б) опцион; в) форвардный контракт; г) своп.

6. Страхование финансовых рисков проводится на случай наступления следующих событий: а) пожар; б) банкротство; в) потеря работы (для физических лиц) ; г) остановка производства или сокращение объема производства в результате оговоренных событий.

7. Хеджирование продажей фьючерсного контракта используется для страхования от: а) повышения цены актива в текущий период времени; б) падения цены актива в текущий период времени; в) будущего повышения цены актива на спотовом рынке; г) будущего падения цены актива на спотовом рынке.

8. Метод, направленный на снижение риска путем превращения случайных убытков в относительно небольшие постоянные издержки – это … а) лимитирование; б) объединение риска; в) распределение риска; г) резервирование.

9. Величина страхового возмещения зависит от: а) итогов деятельности страховой организации; б) величины срока страхования; в) величины полученной премии; г) величины страховой суммы.

10. Инвестиционный проект следует принять, если индекс рентабельности инвестиций PI имеет следующее значение: а) PI < 1; б) PI > 1; в) PI=1; г) величина индекса рентабельности не имеет значения. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||