ХГАЭП, автоматизированное рабочее место бухгалтера (контрольная работа)

| 01.11.2017, 11:12 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Варианты контрольных работ соответствуют начальной букве фамилии студента (таблица 1.1): Таблица 1.1 – Варианты заданий

Общий объём работы не должен превышать 25 стандартных листов, переплетённых в единый документ. Страницы должны быть пронумерованы и иметь поля. Ксерокопирование работ не допускается. В конце работы приводится правильно оформленный список использованных источников.

ЗАДАНИЕ 1 Вариант 1. Информационные процессы в экономике 1. Объективная необходимость развития информатизации. 2. История развития систем автоматизации учётной информации. 3. Понятие экономической информации. 4. Особенности учётной информации. Вариант 2. Автоматизированная форма бухгалтерского учёта 1. Понятие формы бухгалтерского учёта. 2. Автоматизированная форма бухгалтерского учёта. 3. Отличительные принципы создания и функционирования автоматизированной формы бухгалтерского учёта. Вариант 3. Автоматизированное рабочее место 1. Автоматизированное рабочее место (АРМ) – средство автоматизации работы конечного пользователя. 2. Назначение АРМБ, требования к АРМБ и принципы создания. 3. Структура и функции АРМБ. 4. Комплексная автоматизация бухгалтерского учёта на базе АРМБ. Вариант 4. Обеспечивающие компоненты АРМБ 1. Техническое обеспечение АРМБ. 2. Информационное обеспечение АРМБ. 3. Программное обеспечение АРМБ. 4. Математическое обеспечение АРМБ. Вариант 5. Техническое обеспечение АРМБ 1. Общий обзор технических средств и тенденции их развития. 2. Основные сведения о персональном компьютере: состав, краткое описание, назначение и функции составляющих блоков. Вариант 6. Общая характеристика программного обеспечения автоматизированных рабочих мест 1. Классификация программного обеспечения (ПО). 2. Базовое ПО. 3. Прикладное ПО и тенденции его развития Вариант 7. Программное обеспечение бухгалтерского учёта 1. Классификация программных средств бухгалтерского учёта: класс. 2. Критерии оценки программных средств бухгалтерского учёта: класс. 3. Особенности дальневосточного рынка программных средств для автоматизации бухгалтерского учёта. Вариант 8. Справочно-правовые системы 1. История возникновения справочно-правовых систем. 2. Общая характеристика информационно-поисковых правовых систем. 3. Анализ рынка справочно-правовых систем. 4. Критерии оценки справочно-правовых систем. Вариант 9. Электронные таблицы 1. Назначение, возможности, основные понятия и типы данных электронных таблиц (ЭТ) на примере Excel. 2. Создание и ведение ЭТ (проектирование, редактирование, построение вычислений) 3. Обработка учётных данных в Excel. Вариант 10. Автоматизированные информационные технологии в аудите и экономическом анализе 1. Аудит в условиях компьютерной обработки данных 2. Обзор рынка автоматизированных информационных систем экономического анализа. 3. Критерии выбора автоматизированных информационных систем экономического анализа.

ЗАДАНИЕ 2 В соответствии с описанием и содержанием реквизитов первичного документа вашего варианта, используя любой текстовый редактор, спроектировать на персональном компьютере форму (бланк) первичного документа. В случае затруднения при определении порядка расположения реквизитов документа рекомендуется обратиться к соответствующим нормативным документам. Чистый бланк документа вывести на печать (приложение 1). Согласно условиям задания, сделать один пример заполнения бланка вручную, другой – на компьютере и распечатать. Сделать краткое описание технологии создания и применяемых инструментов (команд, панелей инструментов и др.). Вариант 1 Спроектируйте форму "Карточки учёта нематериальных активов". Состав реквизитов документа: название документа; его номер; код формы по ОКУД; организация и её код по ОКПО; структурное подразделение; дата составления; код вида операции; документ на оприходование: дата, номер; полное наименование и назначение объекта нематериальных активов; код структурного подразделения; вид деятельности; счёт, субсчёт; код аналитического учёта; первоначальная (балансовая) стоимость, руб. коп.; срок полезного использования; сумма начисленной амортизации, руб.коп.; норма амортизации, процент или сметная ставка; код счёта или объекта аналитического учёта (для отнесения амортизации нематериальных активов; дата постановки на учёт; способ приобретения; документ о регистрации (наименование, номер, дата); выбыло (передано): по документу: номер, дата; причина выбытия (перемещения): наименование, код; сумма выручки от реализации руб. коп.; сумма износа руб. коп.; карточку заполнил: должность, подпись, расшифровка подписи; дата составления документа. Вариант 2 Спроектируйте форму " Акт о приёме-передаче товарно-материальных ценностей на хранение". Состав реквизитов документа: название документа; его номер; код формы по ОКУД; название организации-хранителя и её код по ОКПО; структурное подразделение; дата составления; код вида операции; код структурного подразделения; вид деятельности по ОКДП; организация-поклажедатель; договор; номер по порядку; товарно-материальные ценности: наименование, вид упаковки, код; характеристика; единица измерения: наименование, код по ОКЕИ; количество (масса); оценка: цена, руб. коп, стоимость, стоимость, руб. коп; итого; всего по акту; сдал; подпись; должность; расшифровка подписи; принял; подпись; расшифровка подписи; должность. Вариант 3 Спроектируйте форму первичного документа “Требование-накладная”. Состав реквизитов документа: название документа; его номер; код формы по ОКУД, название организации и её код по ОКПО; дата составления; код вида операции; отправитель: структурное подразделение, вид деятельности; получатель: структурное подразделение, вид деятельности; корреспондирующий: счёт, субсчёт, код аналитического учёта; учётная единица выпуска продукции (работ, услуг); через кого, затребовал, разрешил, корреспондирующий: счёт, субсчёт, код аналитического учёта; материальные ценности: наименование, номенклатурный номер; единица измерения: код, наименование; количество: затребовано, отпущено; цена, руб.коп.; сумма без учёта НДС, руб.коп.; порядковый номер по складской картотеке; отпустил: должность, подпись, расшифровка подписи. Вариант 4 Спроектируйте форму первичного документа “Накладная на отпуск материалов на сторону". Состав реквизитов документа: название документа; его номер; код формы по ОКУД, название организации и её код по ОКПО; дата составления; код вида операции; отправитель: структурное подразделение, вид деятельности; получатель: структурное подразделение, вид деятельности; ответственный за поставку: структурное подразделение, вид деятельности, код исполнителя; основание; кому; через кого; корреспондирующий: счёт, субсчёт, код аналитического учёта; материальные ценности: наименование; сорт; размер; марка, номенклатурный номер; единица измерения: код, наименование; количество: надлежит отпустить, отпущено; цена, руб.коп.; сумма без учёта НДС, руб.коп.; всего с учётом НДС, руб.коп.; номер: инвентарный, паспорта; порядковый номер по складской картотеке; всего отпущено наименований (прописью) на сумму в руб.коп. (прописью) в том числе сумма НДС в руб.коп.; отпуск разрешил: должность, подпись, расшифровка подписи; отпустил: должность, подпись, расшифровка подписи, главный бухгалтер: должность, подпись, расшифровка подписи; получил: должность, подпись, расшифровка подписи. Вариант 5 Спроектируйте форму первичного документа “Приходный ордер”. Состав реквизитов документа: название документа; его номер; код формы по ОКУД, название организации и её код по ОКПО; структурное подразделение; дата составления; код вида операции; склад; поставщик: наименование, код; страховая компания; корреспондирующий: счёт, субсчёт, код аналитического учёта; номер документа: сопроводительного, платёжного; материальные ценности: наименование, сорт, размер, марка, номенклатурный номер; единица измерения: код, наименование; количество: по документу, принято; цена, руб.коп.; сумма без учёта НДС, руб.коп.; сумма НДС руб.коп.; всего с учётом НДС, руб.коп.; номер паспорта, порядковый номер по складской картотеке; принял: должность, подпись, расшифровка подписи, сдал: должность, подпись, расшифровка подписи. Вариант 6 Спроектируйте форму первичного документа. “Приходный кассовый ордер”. Состав реквизитов: название документа; его номер; дата составления; код формы по ОКУД, название организации и её код по ОКПО; структурное подразделение; дебет; кредит: код структурного подразделения; корреспондирующий счет, субсчет; код аналитического учёта; сумма, руб., коп.; код целевого назначения; принято от; основание; сумма прописью; в том числе; приложение; главный бухгалтер: подпись, расшифровка подписи; кассир: подпись, расшифровка подписи. Состав реквизитов квитанции приходного кассового ордера: название организации; к приходному кассовому ордеру №; принято от; основание; сумма цифрами, руб., коп.; сумма прописью, руб., коп.; в том числе; дата; подписи: главный бухгалтер: подпись, расшифровка подписи; кассир; подпись, расшифровка подписи. Вариант 7 Спроектируйте форму первичного документа “Расходный кассовый ордер”. Состав реквизитов: название документа; его номер; дата составления; код формы по ОКУД; название организации и её код по ОКПО; структурное подразделение; дебет: код структурного подразделения; корреспондирующий счёт, субсчёт; код аналитического учёта; кредит; сумма, руб., коп.; код целевого назначения; код целевого назначения; выдать (фамилия, имя, отчество); основание; сумма прописью, руб., коп.; приложение; руководитель организации: должность, подпись, расшифровка подписи, главный бухгалтер должность, подпись, расшифровка подписи; получил: сумма прописью, руб., коп.; дата; подпись; по: наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя; выдал кассир: подпись, расшифровка подписи. Вариант 8 Спроектируйте форму первичного документа "Ведомость учёта выдачи спецодежды, спецобуви и предохранительных приспособлений". Состав реквизитов: название документа; его номер; код формы по ОКУД; название организации и её код по ОКПО; структурное подразделение; дата составления; код вида операции; код структурного подразделения; вид деятельности, номер по порядку, фамилия, имя отчество, табельный номер, спецодежда, спецобувь и предохранительные приспособления: наименование, номенклатурный номер; единица измерения: код, наименование, количество, дата поступления в эксплуатацию, срок службы, подпись в получении (сдаче), материально-ответственное лицо: должность, подпись, расшифровка подписи; руководитель подразделения: подпись, расшифровка подписи. Вариант 9 Спроектируйте форму первичного документа "Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений". Состав реквизитов: название документа; его номер; код формы по ОКУД; название организации и её код по ОКПО; заказчик и его код по ОКПО; подрядчик и его код по ОКПО; с привлечением оценочных организаций (название); дата составления; код вида операции; код структурного подразделения; вид деятельности, корреспондирующий счёт, субсчёт; код аналитического учёта; кредит; материальные ценности: наименование, сорт, марка, размер, номенклатурный номер; единица измерения: код, наименование; получено при разборке и демонтаже: количество, коэффициент годности; передается подрядчику для повторного использования: количество, цена в руб.коп., сумма в руб.коп.; указанные в настоящем акте материальные ценности приняты и подлежат оприходованию по счётам баланса заказчика, годные для производства работ переданы подрядчику для повторного использования; заказчик: место печати, должность, подпись, расшифровка подписи; подрядчик: место печати, должность, подпись, расшифровка подписи. Вариант 10 Спроектируйте форму первичного документа "Журнал регистрации приходных и расходных кассовых документов". Состав реквизитов: название документа; его номер; код формы по ОКУД; название организации и её код по ОКПО; структурное подразделение; год заполнения; должность; фамилия, имя отчество; приходный документ: дата, номер; сумма в руб.коп.; примечание; расходный документ: дата, номер; сумма в руб.коп.; примечание.

3. СКВОЗНАЯ ЗАДАЧА 3.1. Общая организационно-экономическая характеристика ООО "Силуэт" 1. ООО "Силуэт" образовалось 8 января 200_ года. Согласно уставу и учредительному договору, размер уставного капитала составил 550 000 руб. Вклады учредителей определены следующим образом: - фирма "Трикотаж" – оборудование на сумму 350 000 руб., в том числе: - машина основовязальная – 2 шт., заводские номера 152301, 152302, номера паспортов 1435/2, 1435/3, год выпуска 2007, срок полезного использования – 10 лет, стоимость одной машины – 75 000 руб. - машина круглотрикотажная – 1 шт., заводской номер 12324, номер паспорта 1547/1, год выпуска 2003, срок полезного использования – 10 лет, стоимость – 50 000 руб. - машина плосковязальная – 2 шт., заводской номер 163214, 163215, № паспорта 1572/1, 1572/2, год выпуска 2003, срок полезного использования – 10 лет, стоимость одной машины – 25 000 руб. - Майоров Петр Васильевич (директор) – денежные средства на сумму 150 000 руб.; - Ефимов Семен Максимович (маркетолог) – патент (исключительное право патентообладателя) – 50 000 руб. Основным видом деятельности ООО "Силуэт" является производство и реализация трикотажных изделий.

2. Приказом об учётной политике в ООО "Силуэт" предусмотрено: 1. К основным средствам относить имущество, срок полезного использования которого более одного года и стоимость на дату приобретения превышает 20 000 руб. Имущество, стоимостью менее указанного лимита или сроком службы менее одного года, учитывается в составе МПЗ и списывается на расходы в том отчётном периоде, в котором оно было принято к учёту. 2. Амортизацию по основным средствам и нематериальным активам начислять линейным методом в течение всего срока полезного использования. Амортизацию по вязальным машинам, оргтехнике и аналогичным основным средствам начислять, исходя из срока полезного функционирования – 10 лет. Амортизацию по нематериальным активам учитывается с применением 05 счёта. 3. Приобретение материалов отражать по фактической себестоимости на счёте 10 "Материалы". 4. Транспортно-заготовительные расходы учитывать без применения 16 счёта. 4. Списание материалов в производство отражать по учётным ценам методом ФИФО. По окончании месяца определять отклонение от фактической себестоимости и списывать выявленное отклонение на соответствующие счёта пропорционально стоимости ранее списанных материалов по учётным ценам. 5. Расходы, произведённые в отчётном периоде, но относящиеся к следующим отчётным периодам, списывать на соответствующие счёта издержек в том периоде, к которому они относятся. 6. При учёте затрат на производство использовать вариант, когда прямые производственные расходы собираются по дебету 20 счёта "Основное производство" по соответствующим субсчётам: 20.1 – затраты трикотажного ателье; 20.2 – затраты экспериментального производства. Косвенные производственные затраты отражаются на счёте 25 "Общепроизводственные расходы» и распределяются пропорционально прямой заработной плате. Управленческие расходы собираются на 26 счёте "Общехозяйственные расходы" и в конце месяца распределяются пропорционально сумме прямых затрат и списываются непосредственно на уменьшение выручки от реализации продукции, т.е. в дебет 90 счёта "Продажи" по соответствующим субсчётам 90.2.1 и 90.2.2. 7. В целях равномерного включения предстоящей оплаты отпусков работников в издержки производства, ежемесячно производить в резерв предстоящих расходов и платежей отчисления в размере 10 % от расходов на оплату труда и отчислений по ЕСН. 8. Расходы по ремонту основных средств включать в издержки в том периоде, когда они возникли. 9. Учёт выпуска готовых изделий отражать по нормативной себестоимости с применением счёта 40 "Выпуск продукции (работ, услуг)" по соответствующим субсчётам 40.1 и 40.2. 10. Для целей бухгалтерского учёта расходы будущих периодов списывать равномерно в течение периода, к которому эти расходы относятся. 11. Учёт расходов на продажу вести на счёте 44. Расходы на продажу списываются ежемесячно на счёта реализации продукции полностью. Расходы на продажу распределяются между видами отгруженной продукции пропорционально количеству отгруженной продукции. 12. Выручку от реализации продукции определять по моменту отгрузки и предъявления платёжных документов покупателю. 13. В конце года создавать резерв по сомнительным долгам на основе данных инвентаризации дебиторской задолженности. 14. Полученная чистая прибыль используется на выплату дивидендов учредителям организации на основании решения их общего собрания и на погашение убытка полученного предприятием в предыдущие годы. 15. ПБУ 18/02 «Учёт налога на прибыль» не применять.

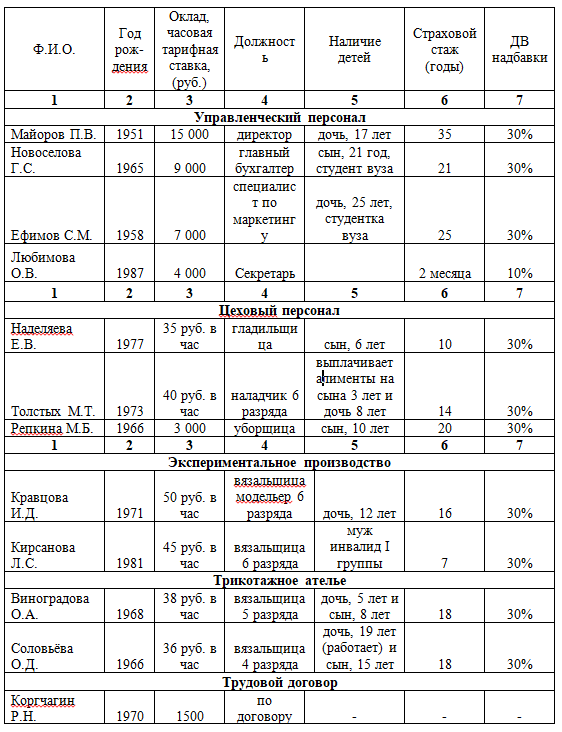

3.2. Данные для расчётов и бухгалтерских записей 1. Заключён договор с фирмой "Форум" на аренду. Арендная плата установлена в твёрдой сумме – 250 000 руб. По условиям договора оплату производить ежемесячно. 2. Списочный состав работников предприятия:

4. Справочные данные для расчёта заработной платы и удержаний: 4.1. Районный коэффициент в г. Хабаровске равен 30 %; 4.2. Налоговые вычеты предоставляются в соответствии со статьей 218 п.1.3., п.1.4. главы 23 Налогового кодекса РФ; 4.3. Совокупный годовой доход облагается налогом на доходы физических лиц по ставке 13 %; 4.4. Продолжительность рабочего дня в ООО "Силуэт" равна 8 часам; 4.5. Норма рабочего времени в январе составила 18 дней. 4.6. Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) в процентах к начисленной оплате труда установлены в размере 0,9 %. 5. Данные для начисления заработной платы за январь:

Сведения о доходах, начисленных Новосёловой Г.С. в 200_ г.

Сведения о доходах, начисленных Кирсановой Л.С. в 200_ г.

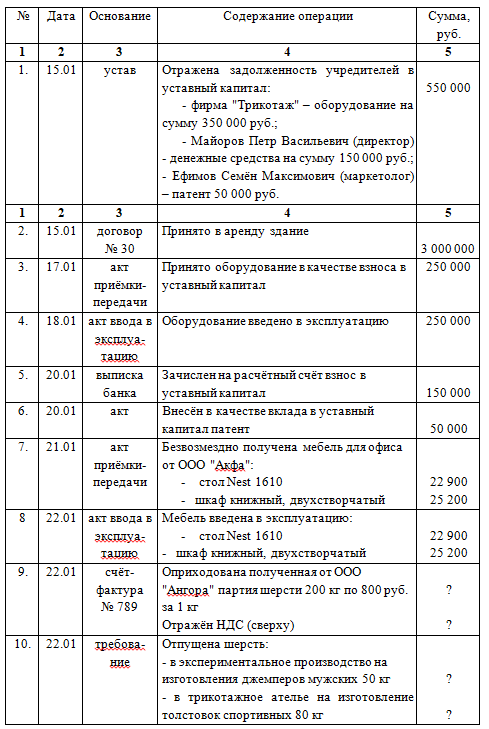

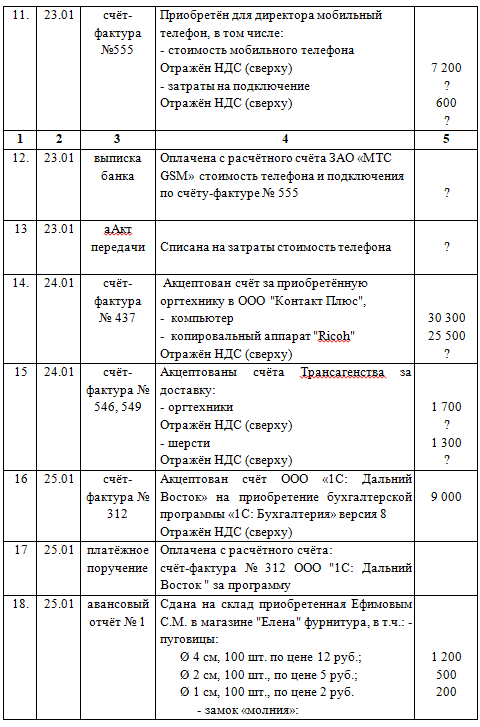

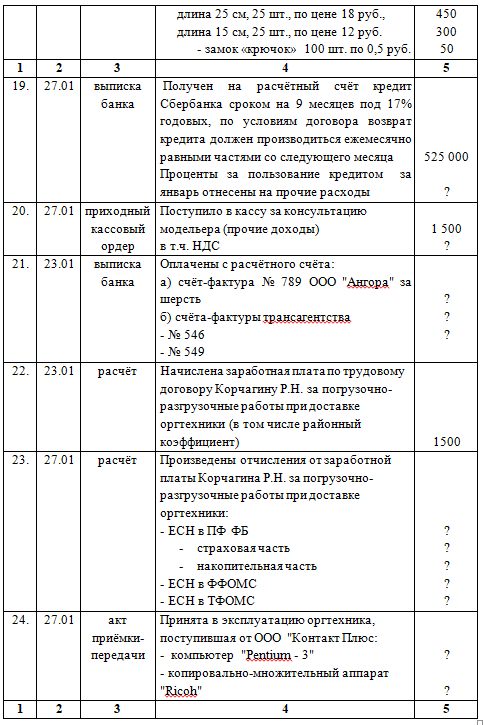

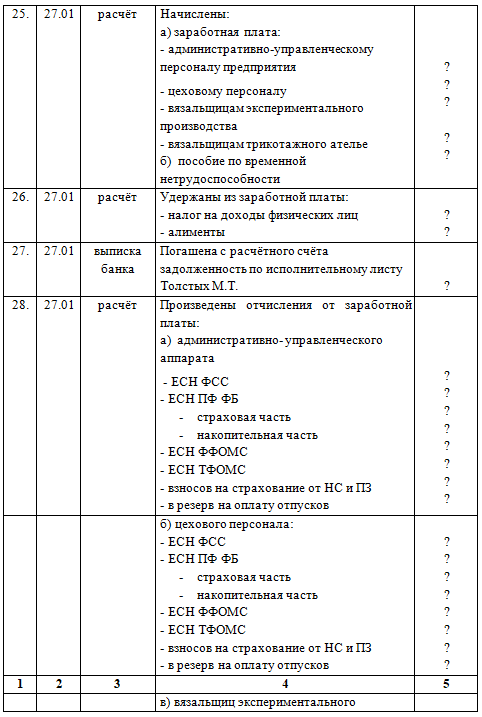

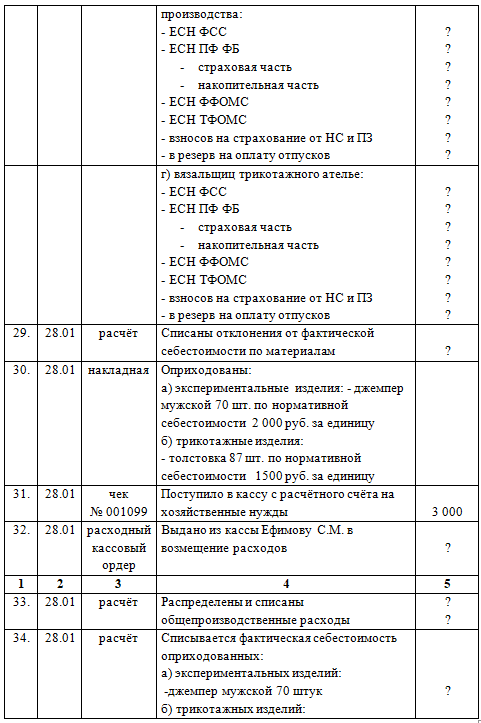

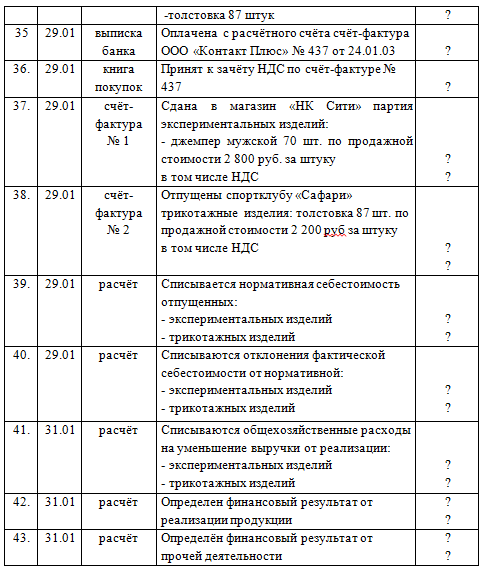

6. Журнал регистрации хозяйственных операций за январь 200_ г.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||