МИТУ, организационное моделирование (практическое задание)

| 13.01.2026, 21:08 | |||||||||||

Практическое задание по дисциплине «Организационное моделирование» Задание: Выберите компанию. Опишите специфику ее деятельности. На основе изученного материала составьте систему сбалансированных показателей.

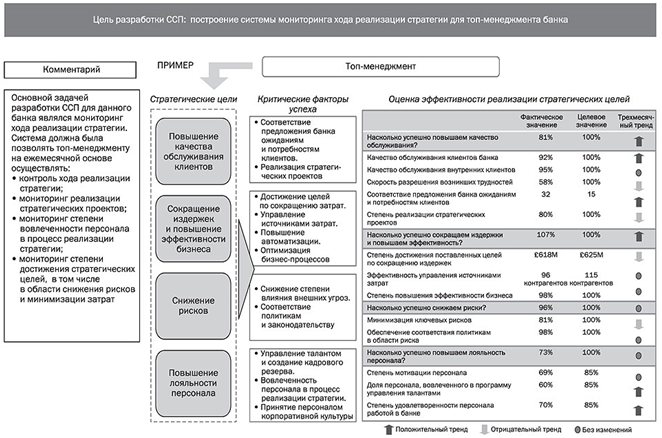

Рисунок 1. Пример СПП банка Справочный материал для выполнения задания: Сбалансированная система показателей (Balanced Scorecard) — это система стратегического управления и оценки, связывающая цели и всеобъемлющие показатели. Она призвана дополнить традиционную систему финансовых показателей недостающими компонентами в целях организации более полной и всесторонней оценки деятельности компании. Основная идея сбалансированной системы показателей (ССП) заключается не только в оценке финансовых активов по результатам отчетного периода (прошлого), но и в предоставлении механизмов оценки перспектив (возможного будущего). Цели и показатели этой системы формируются в зависимости от видения и стратегии организации и рассматривают деятельность компании сквозь призму четырех проекций: · проекция финансов – отвечает на вопрос, каким желают видеть предприятие собственники; · проекция клиентов – отвечает на вопрос, каким должны воспринимать предприятие и его продукт потребители; · проекция бизнес-процессов – отвечает на вопрос, какими темпами совершенствуются стратегически важные процессы; · проекция обучения и развития – отвечает на вопрос, как обеспечивается поддержание уровня квалификации, каковы темпы разработки товаров завтрашнего дня. Связующим элементом между приведенными выше четырьмя компонентами (направлениями) ССП выступают причинно-следственные связи, которые показывают, как один из компонентов влияет на успешное функционирование другого. Например, плохо обученный персонал не сможет эффективно выполнять свои обязанности, тем самым даже оптимально выстроенный бизнес-процесс не будет давать требуемого результата. Перед каждым из четырех направлений стоят определенные цели, достижение которых приведет организацию к желаемому состоянию. При формулировании цели нужно придерживаться следующих принципов: 1) конкретность и четкость цели; 2) измеряемость; 3) реальность; 4) временные рамки. Финансовые показатели позволяют оценить экономический эффект от деятельности компании за предыдущий период. Обычно финансовыми целями организации является прибыль, которая может измеряться в виде дохода от займа, операционной прибылью и добавленной стоимостью продукции или услуг. Кроме того, в качестве финансовых целей может выступать объем продаж. В качестве примера можно привести следующие финансовые показатели: 1. группа показателей роста дохода и масштаба деятельности: · показатель объема продаж; · доля дохода от продаж нового продукта; · прибыльность продукта или клиента; · доля неприбыльных клиентов и т.д.; 2. группа показателей, идентифицирующих сокращение издержек: · отношение получаемого дохода к имеющемуся персоналу; · сокращение издержек; · сравнение собственных издержек с издержками фирм-конкурентов; · себестоимость продукта, услуги и т.д.; 3. группа показателей эффективности использования активов: · окупаемость вложений; · коэффициент ликвидности оборотного капитала; · коэффициент использования основных активов; · процент продаж новых продуктов и т.д. Показатели клиентской составляющей позволяют сформулировать стратегию, ориентированную на потенциальных потребителей и клиентов, которая обеспечит желаемый доход компании. К таким показателям можно отнести: • удовлетворение потребностей клиентов; • сохранение или увеличение клиентской базы; • расширение рынка сбыта; • занимаемая доля рынка; • прибыльность клиентов (доход от продаж клиенту за вычетом себестоимости продукта и расходов на привлечение и удержание клиента); • потребительская ценность предложения. В рамках компоненты «Внутренние бизнес-процессы», как отражено в ее названии, акцент делается именно на бизнес-процессы, от реализации которых зависит успешность выполнения финансовых и клиентских показателей, т.е. речь идет об основных бизнес-процессах, эффективность выполнения которых напрямую влияет на достижение стратегических целей компании. Подход к оценке процессов компании в рамках концепции ССП отличается от традиционного анализа деятельности компании, который базируется на мониторинге и оптимизации бизнес-процессов с помощью сокращения ресурсного обеспечения и издержек. В рамках ССП предлагается создавать новые процессы, целями которых является удовлетворение потребителей и достижение финансовых показателей в соответствии со стратегией организации. В соответствии с концепцией ССП в категорию внутренних процессов входят и инновационные процессы, поскольку от их реализации зависит развитие компании. Таким образом, в ССП рассматриваются процессы, которые реализуются для достижения стратегических целей (т.е. связанные с производством, маркетингом, продажами и оказанием сервисных услуг), а также процессы разработки и развития продуктов и услуг. Категория «Обучение и развитие персонала» содержит цели, реализация которых обеспечит долговременный рост и совершенствование деятельности компании. В качестве примера можно привести следующие цели: • повышение квалификации персонала; • модернизация ИТ-инфраструктуры; • организация эффективного информационного обмена и обмена знаниями внутри компании. • Для оценки персонала и климата в компании используются такие показатели, как: • удовлетворенность сотрудника работой, коллективом, заработной платой и т.д.; • сохранение и удержание ценных сотрудников; • эффективность работника (эффективность выполнения им должностных обязанностей). Одним из главных правил ССП является соблюдение и укрепление взаимосвязи между этими четырьмя компонентами, где для достижения показателей одного, необходимо достичь показателей эффективности другого, поскольку навыки и умения персонала, используемые информационные технологии и системы, влияют на эффективность реализации бизнес-процессов, т.е. на качество и количество выпускаемой продукции и оказываемых услуг. Выявление и совершенствование основных процессов (создающих добавленную ценность производимым продуктам и услугам) и инновационных процессов (которые выполняются в целях создания платформы для дальнейшего развития компании) позволяют удовлетворить клиента, а, может, даже превзойти его ожидания. Именно такой результат и позволяет получить желаемую прибыль и развиваться компании в планируемых направлениях. Пример: • Неправильная постановка цели — расширить рынок сбыта; • Правильная постановка — открыть три региональных филиала в течение следующего года. Последний вариант цели имеет четкую установку, что нужно сделать, что се можно измерить (открыты филиалы или нет, а если открыты, то сколько), ее реально выполнить и есть ограничения по времени (один год). Для перевода целей из словесного описания типа «Увеличение рынка сбыта» в цифровую форму используются показатели деятельности или показатели эффективности. Их задача дать точные целевые значения (например, «Увеличение рынка сбыта в этом году на 10% по отношению к прошлому году»). Это позволит поставить перед персоналом более конкретную задачу, а потом однозначно оценить полученный результат. Показатели эффективности помогают оценить отношение фактического результата к целевым значениям. Такой элемент, как инициативы, предназначен для описания действий, которые целесообразно выполнить для достижения поставленных целей в соответствии со стратегией развития. Таким образом, для каждой из четырех компонент следует указать: • стратегические цели, • показатели, • значения, • инициативы. Обычно это делается в виде таблицы: Таблица 1 – описание компонента сбалансированной системы показателей

Требования к выполнению задания: 1. Ответ на задание предоставляется в виде файла в формате MS Word 2. Необходимо наличие описания деятельности организации 3. ССП предоставляется в формате таблицы 4. Необходимо раскрытие каждого блока ССП | |||||||||||