УрГЭУ, гос. регулирование ВЭД (контрольная работа)

| 06.11.2018, 14:13 | |||||||||||||||||||||||||||||||||||||||||||||||||||||

Экспорт/ Реализация на внутреннем рынке

Вариант 1 Эссе: Расчет таможенных и налоговых платежей при экспорте из РФ / реализации на внутреннем рынке коньяка «3 звезды». Задача 25 сентября 2016 г. спиртзавод «Пермский» (г. Пермь) продал винно-коньячному заводу «РосАлкоголь» (г. Екатеринбург) 5 тыс. литров коньячного спирта для производства коньяка «3 звезды». 1 ноября 2016 г. винно-коньячный завод «РосАлкоголь» поставил одну фуру коньяка «3 звезды» в торговую сеть «Пятерочка» (г. Екатеринбург) (схема А) / в торговую сеть «Consum», г. Прага (Чехия) в рамках таможенной процедуры «экспорт» (схема Б). Графическое изображение цепочек реализации может выглядеть следующим образом:

Дополнительная информация: · предположим, что фура грузоподъемностью 10 т вмещает 10 тыс. бутылок коньяка «3 звезды» (500 ящиков по 20 бутылок) объемом 0,5 л; · содержание спирта в коньяке 40%; · примем отпускную цену 1 бутылки 0,5 л коньяка «3 звезды» винно-коньячного завода «РосАлкоголь» равную 250 руб. (без налогов и акцизов); · стоимость одного литра коньячного спирта спиртзавода «Пермский» равна 50 руб. (включая налоги); · торговая сеть «Пятерочка», поставив товар на учет 1 ноября 2016 г., реализовала всю партию коньяка (10 тыс. бутылок) в течение месяца (ноябрь 2016 г.) с торговой наценкой 30%; · код ТН ВЭД ЕАЭС для коньяка «3 звезды»— 2208 20 120 0 («коньяк, в сосудах емкостью 2 л или менее»). На товар с указанным кодом вывозной пошлины в российском экспортном таможенном тарифе на 15.12.2016 г. не значилось (постановление Правительства РФ от 30.08.2013 г. № 754); · в соответствии со статьей 193 НК РФ с 1 апреля 2016 г. по 31 декабря 2016 г. в Российской Федерации этиловый спирт облагался акцизом 102 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре (в частности, для организаций, не уплачивающих авансовый платеж акциза), и 0 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре (например, для организаций, уплачивающих авансовый платеж акциза, или при реализации этилового спирта для производства товаров, не признаваемых подакцизными); · с 1апреля по 31 декабря 2016 г. в РФ ставка акциза для алкогольной продукции с объемной долей этилового спирта свыше 9% равнялась 500 руб./л безводного этилового спирта, содержащегося в подакцизном товаре (ст. 193 НК РФ); · в 2016 г. в РФ сбор за таможенное оформление товаров таможенной стоимостью от 200 тыс. руб. 1 коп. до 450 тыс. руб. включительно равнялся 1,0 тыс. руб.; таможенной стоимостью от 450 тыс. руб. 1 коп. до 1 200 тыс. руб. включительно — 2,0 тыс. руб.; таможенной стоимостью от 1,2 млн руб. 1 коп. до 2,5 млн руб. включительно — 5,5 тыс. руб.; таможенной стоимостью от 2,5 млн руб. 1 коп. до 5 млн руб. включительно — 7,5 тыс. руб.; таможенной стоимостью от 5 млн руб. 1 коп. до 10 млн руб. включительно — 20,0 тыс. руб. (постановление Правительства РФ от 28.12.2004 № 863). Найти: 1. Рассчитать таможенные платежи и определить порядок их уплаты. 2. Указать сроки и место представления задействованными в рассматриваемом примере российскими хозяйствующими субъектами налоговых деклараций по НДС и акцизам в бюджет, конкретизировав пакеты прилагаемых подтверждающих документов и рассчитав налоговые платежи и возможные налоговые вычеты

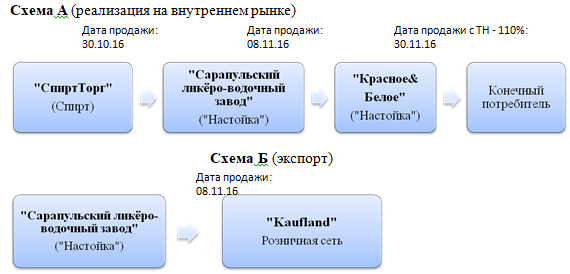

Вариант 2 Эссе: Расчет таможенных и налоговых платежей при экспорте из РФ и реализации на внутреннем рынке сладкой настойки «Смородина на коньяке нежная» Задача 30 октября 2016 г. Сарапульский ликеро-водочный завод (далее – СЛВЗ), г. Сарапул Удмуртской Республики приобрёл у компании «СпиртТорг», г. Москва 8 тыс. литров пищевого этилового спирта стоимостью 200 руб./л (без НДС и акцизов) для производства сладкой настойки «Смородина на коньяке нежная» (далее – «настойка»). 8 ноября 2016 г. СЛВЗ поставил одну еврофуру «настойки» (код ТН ВЭД ЕАЭС – 2208 90 560 8), вмещающую 40 тыс. бутылок по 0,5 л крепостью 18%: · в алкомаркет «Красное&Белое», г. Сарапул (схема А) · в розничную сеть «Kaufland», г. Берлин, Германия в таможенной процедуре экспорта (схема Б). Отпускная цена 1 бутылки «настойки» объёмом 0,5 л крепостью 18% равнялась 300 руб. (с налогами). До 30 ноября 2016 г. алкомаркет «Красное&Белое», поставив товар на учёт, сделав записи в книге покупок, продал всю партию с торговой наценкой (далее - ТН) 110% (Схема А). Графическое изображение цепочек реализации выглядит следующим образом:

Дополнительная информация: - крепость «настойки» – 18%; - с 01.04.2016 по 31.12.2016 в РФ этиловый спирт облагался акцизом 102 руб./л безводного этилового спирта, содержащегося в подакцизном товаре (в частности, для организаций, не уплачивающих авансовый платеж акциза) и 0 руб./л безводного этилового спирта, содержащегося в подакцизном товаре (например, для организаций, уплачивающих авансовый платеж акциза, или при реализации этилового спирта для производства товаров, не признаваемых подакцизными) (ст. 193 НК РФ); - с 1.04.2016 по 31.12.2016 в РФ алкогольная продукция с объемной долей этилового спирта свыше 9% облагалась акцизом 500 руб./л чистого спирта (ст. 193 НК РФ); - в 2016 г. в экспортном таможенном тарифе РФ товарная позиция с кодом ТН ВЭД ЕАЭС 2208 90 560 8 не значилась (постановление Правительства РФ от 30.08.2013 г. № 754); - в 2016 г. в РФ сборы за таможенное оформление товаров равнялись: за таможенное оформление товаров таможенной стоимостью от 200 тыс. руб. 1 коп. до 450 тыс. руб. включительно – 1,0 тыс. руб.; ТС от 450 тыс. руб. 1 коп. до 1 200 тыс. руб. включительно – 2,0 тыс. руб.; ТС от 1,2 млн руб. 1 коп. до 2,5 млн руб. включительно – 5,5 тыс. руб.; ТС от 2,5 млн руб. 1 коп. до 5 млн руб. включительно – 7,5 тыс. руб.; ТС от 5 млн руб. 1 коп. до 10 млн руб. включительно – 20,0 тыс. руб. (постановление Правительства РФ от 28.12.2004 N 863 «О ставках таможенных сборов за таможенные операции»). Найти: 1. Рассчитать таможенные платежи и определить порядок их уплаты. 2. Указать сроки и место представления задействованными в рассматриваемом примере российскими хозяйствующими субъектами налоговых деклараций по НДС и акцизам в бюджет, конкретизировав пакеты прилагаемых подтверждающих документов и рассчитав налоговые платежи и возможные налоговые вычеты.

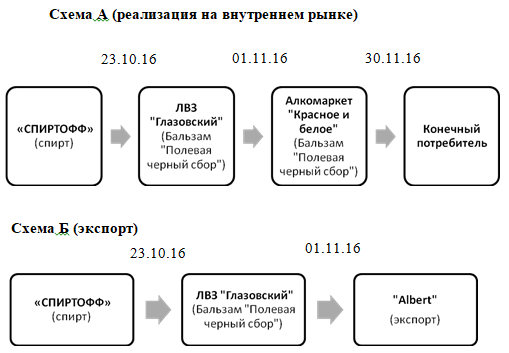

Вариант 3 Эссе: Расчет таможенных и налоговых платежей при экспорте из РФ и реализации на внутреннем рынке бальзама «Полевая черный сбор» Задача 23 октября 2016 г. для производства бальзама «Полевая черный сбор» ЛВЗ «Глазовский» (г. Глазов, Удмуртская Республика) закупил у «СПИРТОФФ» (г. Москва) 2000 литров спирта пищевого стоимостью по 240 руб./л (без налогов и акцизов). 1 ноября 2016 г. ЛВЗ «Глазовский» поставил одну партию 10 тыс. бутылок по 0,5 л бальзама «Полевая черный сбор» крепостью 33% и отпускной ценой одной пол-литровой бутылки 250 руб. (включая налоги): · в торговую сеть «Красное и белое» (г. Ижевск) (схема А); · в торговую сеть «Albert» (г. Прага, Чехия) (схема Б); До конца ноября 2016 г. торговая сеть «Красное и белое», поставив товар на учет, реализовала всю партию бальзама «Полевая черный сбор» с наценкой 140%.

Дополнительная информация: - 1 апреля 2016 г. по 31 декабря 2016 г. в РФ этиловый спирт облагался акцизом 102 руб./л безводного этилового спирта, содержащегося в подакцизном товаре (в частности, для организаций, не уплачивающих авансовый платеж акциза) и 0 руб./л безводного этилового спирта, содержащегося в подакцизном товаре (например, для организаций, уплачивающих авансовый платеж акциза, или при реализации этилового спирта для производства товаров, не признаваемых подакцизными) (ст. 193 НК РФ); - с 1 апреля по 31 декабря 2016 г. в РФ ставка акциза для алкогольной продукции с объемной долей этилового спирта свыше 9% равнялась 500 руб./л безводного этилового спирта, содержащегося в подакцизном товаре (ст. 193 НК РФ); - экспорт бальзама «Полевая черный сбор» (код ТН ВЭД ЕАЭС: 2208 90 560 8 – «спирт этиловый неденатурированный с концентрацией спирта менее 80 об. %; спиртовые настойки, ликеры и прочие спиртные напитки») осуществлялся в таможенной процедуре экспорта. Данной товарной позиции в экспортном таможенном тарифе РФ в 2016 г. не значилось (постановление Правительства РФ от 30.08.2013 г. № 754); - в 2016 г. в РФ сбор за таможенное оформление товаров таможенной стоимостью от 200 тыс. руб. 1 коп. до 450 тыс. руб. включительно равнялся 1,0 тыс. руб.; таможенной стоимостью от 450 тыс. руб. 1 коп. до 1 200 тыс. руб. включительно – 2,0 тыс. руб.; таможенной стоимостью от 1,2 млн. руб. 1 коп. до 2,5 млн. руб. включительно – 5,5 тыс. руб.; таможенной стоимостью от 2,5 млн. руб. 1 коп. до 5 млн. руб. включительно – 7,5 тыс. руб.; таможенной стоимостью от 5 млн. руб. 1 коп. до 10 млн. руб. включительно – 20,0 тыс. руб. (постановление Правительства РФ от 28.12.2004 N 863 «О ставках таможенных сборов за таможенные операции»). Найти: 1. Рассчитать таможенные платежи и определить порядок их уплаты. 2. Указать сроки и место представления задействованными в рассматриваемом примере российскими хозяйствующими субъектами налоговых деклараций по НДС и акцизам в бюджет, конкретизировав пакеты прилагаемых подтверждающих документов и рассчитав налоговые платежи и возможные налоговые вычеты. | |||||||||||||||||||||||||||||||||||||||||||||||||||||