ПГУПС, управление рисками и страхование (практические задания)

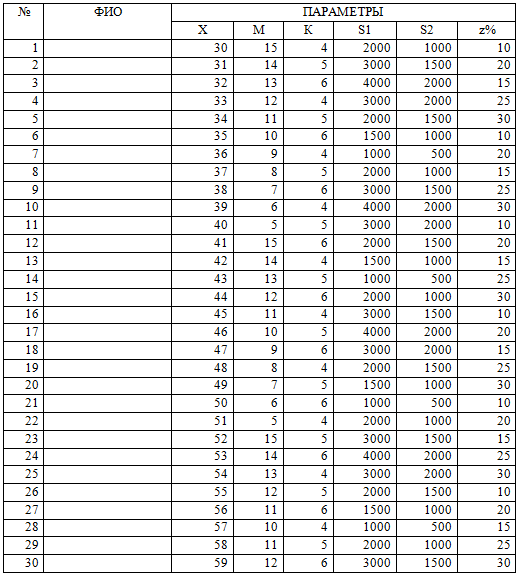

| 07.04.2020, 12:33 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Практическое занятие № 1. Сущность, концепция, правомерность рисков Вопросы для подготовки к практическому занятию 1. Основные определения и понятия, процессы управления рисками, их сущность. 2. Общее определение риска и экономическое содержание рисков. 3. Риск и неопределенность. 4. Функции, правила, нормативно-правовое, информационное обеспечение и организация управления предпринимательскими рисками. 5. Факторы определяющие риски. 6. Государственное регулирование рисков. 7. Объективное и субъективное понимание риска. 8. Информационный и оценочный подход к разделению понятий риск и неопределенность. 9. Группа факторов, влияющих на степень риска. Типовое задание № 1 Примечание: Типовое задание № 1 – выполнятся в течение раздела 1 «Введение в дисциплину» по темам Тема №1. Сущность, концепция, правомерность рисков. Тема №2. Классификация рисков и принципы классификации рисков раздела 5.1. рабочей программы дисциплины. Задание 1. 1. – выбор студентом 2-х вариантов по желанию. Вариант 1 Для человека в возрасте Х лет определить: 1. - вероятность прожить еще К лет; - вероятность умереть от М до М+К лет; - вероятность умереть на (К+1)-ом году жизни. 2. Сколько в среднем из 1000 людей в возрасте Х доживут до Х+М лет? 3. Определите размер единовременного и ежемесячного (в течение первых К лет) взносов при смешанном страховании жизни сроком на М лет для человека в возрасте Х лет, если страховая сумма при дожитии равна S1 у.е., а в случае смерти наследники получат S2 у.е. 4. Определите размер единовременного и ежеквартального (в течение первых К лет) взносов, которые должен вносить страхователь в возрасте Х лет для того, чтобы получать затем в течение М лет в конце каждого месяца сумму в размере S1/10. Рассчитайте размер резерва на конец восьмого года действия договора. 5. Выпишите формулу для расчета единовременного взноса в условиях предыдущей задачи, если страховая сумма возрастает 1) ежегодно на Z %; 2) ежемесячно на Z%; 3) каждые К лет в 1,5 раза.. 6. Найти размер ежемесячной нетто-премии, которую должен вносить в течение М лет страхователь в возрасте Х лет, чтобы затем получать ежемесячно в течение 20 лет пенсию в размере S1, если план не предусматривает возврата взносов. Вариант 2 Для человека в возрасте Х лет определить: 1. - вероятность прожить еще 1 год; - вероятность прожить еще К лет; - вероятность умереть от М до М+К лет - среднюю продолжительность оставшейся жизни для человека в возрасте Х+М лет. 2. Определите размер единовременного и ежемесячного (в течение первых К лет) взносов при смешанном страховании жизни сроком на М лет для человека в возрасте Х лет, если страховая сумма при дожитии и в случае смерти от естественных причин равна S1, при смерти от несчастного случая (с вероятностью 0.0005) - S2/2. 3. Определите размер единовременного и ежеквартального (в течение первых К лет отсрочки выплат) взносов, которые должен вносить страхователь в возрасте Х лет для того, чтобы получать в течение М лет в конце каждого квартала сумму в размере S1. Рассчитайте размер резерва на конец седьмого года действия договора. 4. Выпишите формулу для расчета единовременного взноса в условиях предыдущей задачи, если страховая сумма возрастает 1) ежегодно на Z %; 2) ежеквартально на Z%; 3) каждые К лет в 2 раза. 5. Найти размер ежемесячной нетто-премии, которую должен вносить в течение М лет страхователь в возрасте Х лет, чтобы затем получать ежегодно в течение 30 лет пенсию в размере S1, если план предусматривает возврат взносов в случае смерти в допенсионном возрасте. Вариант 3 Пусть есть два человека: один в возрасте Х лет, другой - возрасте Х+М лет. Чему равна вероятность того, что: 1. - оба лица проживут не менее К лет; - первое лицо достигнет (Х+М)-летнего возраста, а второе умрет до (Х+М+К) лет. 2. Определите размер единовременного и ежеквартального (в течение первых К лет) взносов при смешанном страховании жизни сроком на М лет для человека в возрасте Х лет, если страховая сумма при дожитии равна S1, в случае смерти от естественных причин наследники получат S2, а от несчастного случая (с вероятностью 0.0002) – S2/2. 3. Рассчитайте размер резерва на конец девятого года действия договора. 4. Определите размер ежемесячных взносов, которые должен вносить страхователь в возрасте Х лет в течение первых К лет отсрочки для того, чтобы получать затем в течение М лет в начале каждого месяца сумму в размере S1/10 у.е. 5. Выпишите формулу для расчета единовременного взноса в условиях предыдущей задачи, если страховая сумма возрастает 1) ежегодно на Z %; 2) ежемесячно на Z%; 3) каждые К лет в 1,2 раза. 6. Найти размер ежеквартальной нетто-премии, которую должен вносить в течение М лет страхователь в возрасте Х лет, чтобы затем получать ежегодно пенсию в размере S1, если план предусматривает возврат взносов в случае смерти застрахованного в первые 3 года выплат. Вариант 4 Пусть рассматривается группа из 500 человек, в которой 200 человек имеют возраст Х лет, а остальные 300 человек имеют возраст Х+М лет. 1. Какова ожидаемая численность группы через К лет? 2. Определить размер единовременного взноса для человека в возрасте Х лет при заключении договора пожизненного страхования со страховой суммой S1, в случае смерти от естественных причин, и суммой S2 – при смерти от несчастного случая, который может произойти с вероятностью 0.001. Определите размер ежеквартального взноса, уплата которого осуществляется в течение М лет. 3. Определите размер ежеквартального взноса, который должен вносить страхователь в возрасте Х лет в течение первых К лет для того, чтобы затем в течение М лет в начале каждого года получать сумму в размере S1. Рассчитайте размер резерва на конец второго года действия договора. 4. Выпишите формулу для расчета ежемесячного взноса в условиях предыдущей задачи, если страховая сумма возрастает 1) ежегодно на Z %; 2) ежемесячно на Z%; 3) каждые К лет в 3 раза. 5. Найти размер ежегодной нетто-премии, которую должен вносить в течение М лет страхователь в возрасте Х лет, чтобы затем получать ежеквартально пенсию в размере S1, если план предусматривает возврат взносов только в случае смерти в допенсионном возрасте. Вариант 5 Пусть штат компании представляет собой стационарную совокупность. При этом ежегодно компания принимает на работу Х лиц в возрасте 30 лет. 2Z процентов из них покидают компанию спустя М лет, Z процентов оставшихся покидают ее спустя М+К лет, и, наконец, все остальные уходят на пенсию в возрасте 70 лет. 1. Найти число сотрудников компании, покидающих ее ежегодно в возрасте 50 лет. 2. Определить размер единовременного взноса для человека в возрасте Х лет при заключении договора пожизненного страхования со страховой суммой S1. Определите размер ежемесячного взноса, уплата которого осуществляется в течение М лет. 3. Рассчитайте размер резерва на конец третьего года действия договора. 4. Определите размер единовременного и ежеквартального (в течение первых К лет) взносов при страховании на чистое дожитие сроком на М лет для человека в возрасте Х лет со страховой суммой S1 у.е. 5. Выпишите формулу для расчета единовременного взноса в условиях предыдущей задачи, если страховая сумма возрастает 1) ежегодно на Z %; 2) ежеквартально на Z%; 3) каждые К лет в 1,3 раза. 6. Найти размер ежегодной нетто-премии, которую должен вносить в течение М лет страхователь в возрасте Х лет, чтобы затем получать ежеквартально пенсию в размере S1/10, если план предусматривает возврат взносов в случае смерти застрахованного. Вариант 6 Пусть штат компании представляет собой стационарную совокупность. При этом ежегодно компания принимает на работу 20 лиц в возрасте Х лет. Двадцать процентов из них покидают компанию спустя М лет, десять процентов оставшихся покидают ее спустя М+К лет, и, наконец, все остальные уходят на пенсию в возрасте 70 лет. 1. Найти численность штата компании. 2. Определить размер единовременного взноса для человека в возрасте Х лет при заключении договора пожизненного страхования со страховой суммой S2. Определите размер ежеквартального взноса, уплата которого осуществляется в течение М лет. Рассчитайте размер резерва на конец десятого года действия договора. 3. Определите размер единовременного и ежемесячного (в течение первых К лет) взносов при страховании на чистое дожитие сроком на М лет для человека в возрасте Х лет, если страховая сумма равна S1. 4. Выпишите формулу для расчета единовременного взноса в условиях предыдущей задачи, если страховая сумма возрастает 1) ежегодно на Z %; 2) ежеквартально на Z%; 3) каждые К лет в 1,5 раза. 5. Найти размер ежегодной нетто-премии, которую должен вносить в течение М лет страхователь в возрасте Х лет, чтобы затем получать ежемесячно пенсию в размере S1/10. Вариант 7 Пусть рассматривается группа из 1000 человек, в которой 20% имеют возраст Х лет, а остальные - возраст Х+М лет. 1. Какова ожидаемая численность группы через К лет; через 10 лет? 2. Определите размер единовременного и полугодового (в течение первых К лет) взносов при смешанном страховании жизни сроком на М лет для человека в возрасте Х лет, если страховая сумма при дожитии и в случае смерти от естественных причин равна S1, при смерти от несчастного случая (с вероятностью 0.001) - S2/2. 3. Определите размер ежеквартальных взносов, которые должен вносить страхователь в возрасте Х лет в течение первых К лет для того, чтобы затем в конце каждого месяца получать сумму в размере S1/10. Рассчитайте размер резерва на конец четвертого года действия договора. 4. Выпишите формулу для расчета единовременного взноса в условиях предыдущей задачи, если страховая сумма возрастает 1) ежегодно на Z %; 2) ежемесячно на Z%; 3) каждые К лет в 2 раза. 5. Найти размер ежеквартальной нетто-премии, которую должен вносить страхователь в возрасте Х лет, чтобы затем получать ежеквартально пенсию в размере S1 в течение 20 лет, если возврат взносов не предусмотрен. Вариант 8 Пусть есть 10 человек: Z% из них в возрасте Х лет, остальные - возрасте Х+М лет. Чему равна вероятность того, что: 1. - каждый проживет не менее К лет; - люди в возрасте Х доживут до Х+М лет, а остальные умрут, не достигнув 65 лет. 2. Определите размер единовременного и ежемесячного (в течение первых К лет) взносов при страховании жизни сроком на М лет для человека в возрасте Х лет, если в случае смерти от естественных причин наследники получат S1, а от несчастного случая (с вероятностью 0.001) – S2. 3. Определите размер единовременного и ежемесячного (в течение первых К лет) взносов, которые должен вносить страхователь в возрасте Х лет для того, чтобы начиная с М-ого года в начале каждого месяца получать сумму в размере S2. Рассчитайте размер резерва на конец пятого года действия договора. 4. Выпишите формулу для расчета единовременного взноса в условиях предыдущей задачи, если страховая сумма возрастает 1) ежегодно на Z %; 2) ежемесячно на Z%; 3) каждые К лет в 1,7 раза.. 5. Найти размер ежемесячной нетто-премии, которую должен вносить страхователь в возрасте Х лет, чтобы затем получать ежемесячно пенсию в размере S1 в течение 15 лет, если план предусматривает возврат взносов в случае смерти застрахованного в допенсионном возрасте. Вариант 9 Для человека в возрасте Х лет определить: 1. - вероятность прожить еще 1 год; - вероятность умереть в течение следующих К лет; - вероятность умереть через М лет в течение К лет. 2. Сколько в среднем из 1000 людей в возрасте Х доживут до Х+М+К лет? 3. Определите размер ежегодного взноса, уплачиваемого в течение первых К лет, при смешанном страховании жизни сроком на М лет, отложенном на К лет, для человека в возрасте Х лет, если страховая сумма при дожитии равна S2, в случае смерти от естественных причин наследники получат S1, а от несчастного случая (с вероятностью 0.0001) – S1/2. 4. Определите размер ежеквартальных взносов, которые должен вносить страхователь в возрасте Х лет в течение первых К лет для того, чтобы начиная с М-ого года в конце каждого квартала получать сумму в размере S2. Рассчитайте размер резерва на конец четвертого года действия договора. 5. Выпишите формулу для расчета единовременного взноса в условиях предыдущей задачи, если страховая сумма возрастает 1) ежегодно на Z %; 2) ежеквартально на Z%; 3) каждые К лет в 3 раза. 6. Найти размер ежемесячной нетто-премии, которую должен вносить страхователь в возрасте Х лет, чтобы затем получать ежеквартально пенсию в размере S1, если план предусматривает возврат взносов в случае смерти застрахованного. Вариант 10 Пусть штат компании представляет собой стационарную совокупность. При этом ежегодно компания принимает на работу 40 лиц в возрасте Х лет. Z процентов из них покидают компанию спустя М лет, 2Z процентов оставшихся покидают ее спустя М+К лет, и, наконец, все остальные уходят на пенсию в возрасте 70 лет. 1. Найти число пенсионеров. 2. Определить размер единовременного взноса для человека в возрасте Х лет при заключении договора пожизненного страхования со страховой суммой S1, в случае смерти от естественных причин, и суммой S2 – при смерти от несчастного случая, который может произойти с вероятностью 0.001. Определите размер ежемесячного взноса, уплата которого осуществляется в течение первых К лет. Рассчитайте размер резерва на конец третьего года действия договора. 3. Определите размер единовременного и ежемесячного (в течение первых К лет) взносов, которые должен вносить страхователь в возрасте Х лет для того, чтобы получать в конце каждого квартала сумму в размере S1/10. 4. Выпишите формулу для расчета единовременного взноса в условиях предыдущей задачи, если страховая сумма возрастает 1) ежегодно на Z %; 2) ежеквартально на Z%; 3) каждые К лет в 1,2 раза. 5. Найти размер полугодовой нетто-премии, которую должен вносить в течение К лет страхователь в возрасте Х лет, чтобы получать ежеквартально пенсию в размере S1 в течение М лет. Индивидуальные параметры:

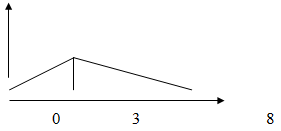

Задание 1. 2. Доход работающего составляет 40 тыс. ед., уровень полезности этого дохода равен 11 у.е. (точка А). Человек хочет перейти на новую работу с более высоким уровнем полезности. Функция полезности изображена на рисунке. Есть два варианта: или работа со стабильным доходом 50 тыс. ед. или работа, связанная с риском, который может увеличить доход до 60 тыс. ед. с вероятностью 0,5 или с той же вероятностью уменьшить его до 40 тыс. ед., т.е. до уровня дохода, который субъект имеет в настоящее время. Какой вариант будет избран и почему?

Практическое занятие № 2. Классификация рисков и принципы классификации рисков Вопросы для подготовки к практическому занятию 1. Критерии классификации рисков. 2. Общая классификация рисков. (политический риск, технический риск, производственный риск, финансовый риск, отраслевой риск, инновационный риск). Подходы к классификации рисков. Критерии классификации. 3. Место, роль и особенности управления рисками в экономике и предпринимательстве. 4. Характеристика отдельных видов риска: чистые риски (политические риски, экологические риски, транспортные риски, имущественные риски, производственные риски и промышленная безопасность производства); спекулятивные риски (коммерческие риски, финансовые риски - управление активами, управление пассивами, управление ликвидностью, риски, связанные с покупательской способностью денег, инвестиционные риски, биржевые риски, процентный риск, риск невозврата ссуды, рыночный риск).

Практическое занятие № 3. Управление риском и риск-менеджмент Вопросы для подготовки к практическому занятию 1. Эволюция отношения к риску. 2. Концепции управления риском. 3. Понятие управления рисками и риск-менеджмент, развитие концепции риск менеджмента. 4. Организация процесса управления рисками: принципы, этапы и общая схема управления рисками 5. Опасность, подверженность риску. 6. Статический и адаптивный подход к управлению рисками. 7. Характеристика концепции адаптивного динамического управления риском. 8. Интегрированный и рассеянный подходы к управлению рисками. Типовое задание № 2 Примечание: Типовое задание № 2 – выполнятся в течение раздела 2 «Анализ и управление рисками» по темам: Тема №3. Управление риском и риск менеджмент, Тема №4. Оценка риска, классификация методов обработки риска, Тема №5. Анализ риска на пути его минимизации и разработка программы управления рисками, Тема №6. Регулирование и финансирование риска, Тема №7. Финансирование риска раздела 5.1. рабочей программы дисциплины. Задание 2. 1. Портфель состоит из 3 типов договоров, потери для которых распределены согласно законам f1, f2, f3, указанным в варианте. Также заданы вероятности наступления страхового случая для каждой из групп (q1, q2, q3), количество договоров в группах (m1,m2,m3) и гарантированная надежность (вероятность неразорения) - g. 1. Рассчитать характеристики субпортфелей. 2. Оценить степень риска для каждой группы договоров и для портфеля в целом. 3. Определить погрешность аппроксимации с помощью гауссовского приближения вероятности разорения по всему портфелю. 4. Рассчитать размер премий для каждой из групп, достаточный для выполнения компанией своих обязательств с вероятностью g, используя модель индивидуального риска и методику Росстрахнадзора. 5. Определите, имеет ли смысл компании перестраховывать портфель и по какому типу договора при заданных лимите ответственности L и доле собственного удержания a. Используемые распределения: 1. Случайная величина Х принимает значения 8, 4, 2 с вероятностями 1\16, 3\16, 3\4 соответственно. 2. Случайная величина Х принимает значения 20, 10, 5 с вероятностями 1\6, 1\2, 1\3 соответственно. 3. Случайная величина Х равномерно распределена на [0,8]. 4. Случайная величина Х равномерно распределена на [0,30]. 5. Случайная величина Х имеет экспоненциальное распределение с параметром 1\3. 6. Случайная величина Х имеет экспоненциальное распределение с параметром 1\12. 7. Случайная величина Х имеет плотность распределения:

8. Случайная величина Х имеет плотность распределения:

9. Случайная величина Х имеет распределение Парето с параметрами a=4 и l=7. 10. Случайная величина Х имеет распределение Парето с параметрами a=27 и l=300. 11. Случайная величина Х имеет гамма-распределение с параметрами a=0.16 и l=0.04. 12. Случайная величина Х имеет гамма-распределение с параметрами a=9\16 и l=3\80. 13. Случайная величина Х имеет логнормальное распределение с параметрами: а=0.9 и s2=0.6. 14. Случайная величина Х имеет логнормальное распределение с параметрами: а=2.16 и s2=0.68. Индивидуальные параметры:

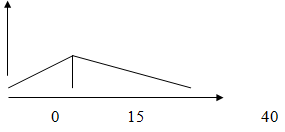

Задание 2 .2. Составьте функцию полезности дохода, который растет от 0 до 60 тыс. ед. Служащий выбирает работу по критерию ожидаемой полезности. Он может выбрать работу со стабильным доходом в 30 тыс. ед. или работу с риском, который может увеличить его доход до 40 тыс. ед. или уменьшить до 20 тыс. ед. с одинаковой вероятностью. Какой вариант он предпочтет и почему? А если его теперешний доход уже равен 50 тыс. ед., перейдет ли он на работу, связанную с риском, который либо увеличит его доход до 60 тыс. ед., либо уменьшит до 40 тыс. ед. с вероятностью 0,5? Изменился ли его выбор и почему? Обоснуйте расчетами свои выводы и укажите, при каких условиях выбор будет одинаковым.

Практическое занятие № 4. Оценка риска, классификация методов обработки риска Вопросы для подготовки к практическому занятию 1. Понятие идентификации риска и рисковая экспозиция. 2. Внутренние и внешние источники информации для идентификации рисков, этапы идентификации. 3. Понятие измерения (количественной оценки) риска. 4. Методы измерения риска (качественные, количественные). 5. Нормирование риска; концепция приемлемого риска. Карта и матрица рисков. 6. Критерии и общая схема классификации методов обработки риска. 7. Этапы обработки риска. 8. Методы сбора информации для анализа рисков. Полезность информации, доступность, достоверность. 9. Визуализация рисков. 10. Концепция приемлемого риска. 11. Пороговые значения риска. 12. Дискретные и непрерывные модели, численные характеристики последствий. 13. Теории реализации рисков 14. Виды удержания (формальное и неформальное). Факторы, учитываемые при принятии решения об удержании риска.

Практическое занятие № 5. Анализ риска на пути его минимизации и разработка программы управления рисками Вопросы для подготовки к практическому занятию 1. Качественный анализ рисков. 2. Количественный анализ рисков. 3. Значение и содержание программы управления рисками. 4. Основные аспекты составления «Руководства по разработке, контролю и пересмотру программы управления рисками» 5. Оценка эффективности превентивных мероприятий. 6. Модель принятия инвестиционных решений в условиях неопределенности. 7. Создание реестра рисков. Актуализация реестра в течение деятельности процессов анализа и управления рисками. 8. Процедуры разработки, контроля и пересмотра программы управления рисками. 9. Принципы управления рисками, обусловленные стратегией фирмы.

Практическое занятие № 6. Регулирование и финансирование риска Вопросы для подготовки к практическому занятию 1. Методы регулирования риска. 2. Методы трансформации риска. 3. Пути и способы снижения риска и сегрегация риска. 4. Отказ от риска. 5. Предупреждение риска, уклонение от него. 6. Разделение риска (дифференциация и дублирование). 7. Теории реализации рисков. 8. Аутсорсинг риска.

Практическое занятие № 7. Финансирование риска Вопросы для подготовки к практическому занятию 1. Понятие финансирования риска. 2. Классификация источников финансирования риска. 3. Виды удержания (формальное и неформальное). 4. Факторы, учитываемые при принятии решения об удержании риска. Варианты финансирования риска при удержании. 5. Понятие передачи риска. 6. Покрытие убытка из текущего дохода. 7. Покрытие убытка из резервов. 8. Покрытие убытка за счет использования займа. 9. Покрытие убытка на основе самострахования. 10. Покрытие убытка на основе страхования. 11. Покрытие убытка на основе нестрахового пула. 12. Покрытие убытка за счет передачи ответственности на основе договора. 13. Покрытие убытка на основе поддержки государственных и/или муниципальных органов. 14. Покрытие убытка на основе спонсорства.

Практическое занятие № 8. Страхование как часть системы управления рисками. Организация страховой деятельности Вопросы для подготовки к практическому занятию 1. Понятие и характеристика страхования. 2. Сущность и функции страхования. 3. Формы страхования, классификация отраслей страховой деятельности. 4. Законодательство в сфере страховой деятельности в РФ. 5. Роль страхования в современной мировой экономике и в отдельных странах. 6. Организация коммерческой страховой деятельности в РФ. 7. Страхование и хеджирование рисков. Виды хеджирования финансовых рисков. Хеджирование с использованием опционов. Хеджирование с использованием фьючерсных контрактов. Хеджирование с использование операции своп. 8. Основные характеристики страховых контрактов. 9. Расчет страховых операций. 10. Преимущества и недостатки страхования рисков.

Практическое занятие № 9. Характеристика основных видов страхования. Перестрахование Вопросы для подготовки к практическому занятию 1. Основные виды страхования и их характеристика: личное, имущественное, ответственности. 2. Системы страховой ответственности. 3. Перестрахование. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||