МГУПС, управление изменениями (кейс №7)

| 05.04.2018, 13:55 | |

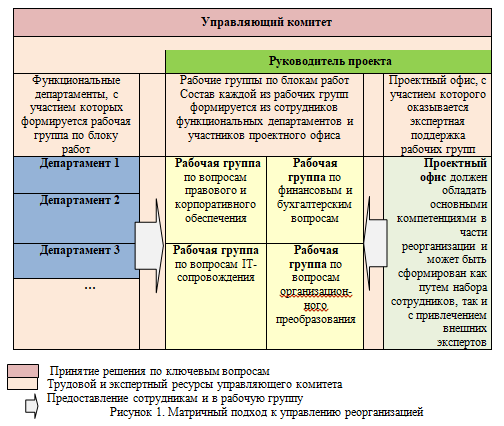

Тема 7. Бюджет изменений (реорганизация) Иллюзии реорганизации Источник: Журнал «Акционерное общество: вопросы корпоративного управления», № 6 (85), 2011 http://www.branan.ru/media/pubs/236/ Относительно реализации преобразований существует распространенное заблуждение, что реорганизация компаний – исключительно технический процесс, завершающийся внесением соответствующих изменений в Единый государственный реестр юридических лиц (ЕГРЮЛ). При этом недооценивается значимость процесса реорганизации, который является масштабным и затрагивает все сферы бизнеса: изменяются как организационные процессы и процедуры, так и корпоративная культура реорганизуемых компаний. Авторам проектов реорганизации необходимо избавиться от ряда опасных заблуждений. Первая иллюзия: отсутствие изменений в системе управления при проведении «технической» реорганизации Даже если в группе компаний до начала реорганизации действует отлаженная единая система управления, ключевые бизнес-процессы централизованы, это не означает, что объединение компаний не потребует значительных изменений. Локальные юридические процедуры и управленческие процессы в реорганизуемых компаниях могут отличаться, что зачастую не играет большой роли, когда корпоративный центр контролирует группу по заданным управленческим показателям. Но подобная ситуация может быть критической в случае объединения компаний и их операционной интеграции, требующей переструктурирования информационных и управленческих потоков в связи с исчезновением или появлением юридических лиц. Другая крайность: система управления реорганизуемых компаний характеризуется несколькими центрами ответственности и нерегламентированными подчинениями, различающимися организационными и юридическими процедурами. По итогам реорганизации такая система управления потребует приведения к единому стандарту организационных структур, систем мотивации и вознаграждения, информационных потоков и т. д. То есть организационные преобразования неизбежны в любом случае, открытым остается только вопрос их масштаба. Опыт сопровождения процессов реорганизации в компаниях с разной настройкой системы управления — от операционных до многопрофильных финансовых холдингов — свидетельствует о необходимости параллельной или последовательной реорганизации бизнес-процессов. В качестве примеров подобных изменений можно привести следующие: · после завершения преобразований при реорганизации в форме присоединения или слияния региональных компаний в единую структуру (переход на единую акцию) потребуется наладить масштабное обеспечение правоустанавливающей документацией (положения, регламенты, должностные инструкции, доверенности) вновь открывающихся филиалов, которые, как правило, создаются на базе ранее самостоятельных компаний; · при реорганизациях в форме присоединения или слияния группы компаний следует обязательно обращать внимание на то, как поменяется процесс участия консолидированной компании в имеющихся судебных процессах. До завершения реорганизации каждое из консолидируемых юридических лиц участвует в досудебных и судебных процедурах от своего имени. После завершения реорганизации придется предусматривать специальные доверенности представителям объединенной компании, а также внедрять механизм своевременной централизации всей необходимой информации об актуальных судебных разбирательствах. Изменение таких, казалось бы, сугубо юридических бизнес-процессов очень важно для компаний, ведущих большое количество исков, таких как страховые компании, кредитные организации, компании потребительского сектора, застройщики и девелоперские компании, работающие с недвижимостью; · изменение системы бизнес-планирования и бюджетирования в реорганизованных компаниях. Данные процессы, как правило, подвержены наиболее серьезным трансформациям по итогам реорганизации, в основном в части организации и контроля казначейского исполнения бюджета и порядка обмена информацией между центрами финансовой ответственности. Своевременное изменение бизнес-процессов является очень важным для обеспечения стабильности функционирования реорганизуемых компаний и требует такого же пристального внимания и трудозатрат, что и составление передаточного акта или разделительного баланса. Практический опыт показывает, что в случае отсутствия законодательных ограничений иногда целесообразно осуществить переход к целевой модели бизнес-процессов не в момент завершения реорганизации, а за короткий период до его наступления, например, продолжительностью в 1 месяц. Это позволяет апробировать новую модель функционирования компаний и минимизировать риски нестабильности их операционной деятельности. Вторая иллюзия: дешевизна обеспечения процесса изменений Традиционно архитекторы проекта реорганизации выделяют следующие основные группы затрат: · затраты на регистрационные пошлины и документальное оформление реорганизации; · резервы под удовлетворение требований кредиторов, которые могут быть предъявлены к досрочному исполнению; · выплаты персоналу в случае, если реорганизация сопровождается сокращением персонала. Состав затрат на реорганизацию во многом зависит от специфики деятельности компании и формы реорганизации. Так, для обеспечения реализации процесса преобразований для группы компаний: · владеющей недвижимым имуществом, — значительными будут являться расходы, связанные с переоформлением различных имущественных прав (на землю и объекты недвижимости); · с обширной филиальной сетью — затраты на нотариальное заверение правоустанавливающей документации и обеспечение ею филиалов и представительств; · с развитой ИТ-инфраструктурой — затраты на доработку и трансформацию автоматизированных систем управления. В отдельных случаях специфические затраты могут потребовать до 80% всего бюджета на реорганизацию. А в целом средний бюджет реорганизации для 5-7 компаний с оборотом порядка 1 млрд. руб. в год может легко доходить до 30 млн. рублей именно за счет таких «недооцениваемых» статей. В общем виде стандартный бюджет проведения реорганизации включает следующие статьи затрат Пример статей затрат на проведение реорганизации 1. Обязательные затраты юридического характера (пошлины и сборы, услуги нотариусов, подготовка документов, другие затраты, минимально необходимые в силу закона): · подготовка учредительных документов, присвоение кодов Госкомстата РФ · оформление прав на объекты недвижимости и земельные участки (государственные пошлины, регистрационные сборы и пр.) · переоформление лицензий (на работу с государственной тайной, с персональными данными и проч.) и прав на объекты интеллектуальной собственности и товарные знаки · регистрация изменения сторон по долгосрочным договорам аренды, по договорам ипотеки (государственные пошлины и пр.) · регистрация перехода прав на транспортные средства · организация общих собраний акционеров и прочие протокольные мероприятия (публикации в средствах массовой информации, внесение изменений в реестры) · изготовление печатей, штампов, изменение адресов и наименований на вывесках и сведений о компаниях в рекламно-информационных изданиях, буклетах и т. п. 2. Удовлетворение требований кредиторов, выплаты персоналу: · выплаты, полагающиеся работникам при увольнении в связи с реорганизацией · компенсации за неиспользованный отпуск · выплаты страховых сумм, предусмотренных трудовыми договорами · наем нового персонала, подготовка и переподготовка кадров 3. Специфические затраты, а также затраты на консалтинговые услуги: · доработка ИТ-систем · консалтинговые услуги по сопровождению процесса реорганизации · дополнительные мотивационные премии ключевым сотрудникам компаний, обеспечивающим реализацию преобразований · нотариальное заверение документов · открытие или перерегистрация банковских счетов · перезаключение договоров с телекоммуникационными компаниями · почтовые рассылки правоустанавливающей документации в филиалы и представительства Чтобы определить общую сумму законодательно предусмотренных платежей, необходим детальный план-график проведения реорганизации, а также перечни: · объектов передаваемого имущества (земельные участки, недвижимость, транспортные средства); · сотрудников, которые могут быть сокращены в ходе реорганизации; · лицензий, необходимых для вновь создаваемых компаний, занимающихся лицензируемыми видами деятельности. Оценка затрат на услуги сторонних компаний, привлекаемых к реорганизации (компании, предоставляющие юридические и финансовые консультации, осуществляющие независимую оценку имущества, разработку ИТ-инфраструктуры и т. д.), может быть ресурсоемкой и требовать отдельной методологии проведения. В качестве практического примера такого подхода можно рассмотреть мероприятия по оценке сводного бюджета на изменение ИТ-систем реорганизуемых компаний: 1. Формирование бизнес-требований к ИТ-инфраструктуре реорганизуемых обществ на основании целей и задач проведения преобразований. 2. Проведение диагностики ИТ-инфраструктуры и выделение ИТ-систем высокого приоритета, изменение которых существенно при проведении реорганизации, например: o Системы, поддерживающие классификацию и кодирование информации в реорганизуемых компаниях, которые должны обеспечить изменение иерархии подразделений и их переименование. o Системы ведения бухгалтерского и налогового учета, которые, например, в момент завершения реорганизации в форме присоединения должны быть в состоянии обеспечивать формирование консолидированной отчетности по объединенной компании. o Системы управления расчетными счетами, которые, например, в момент завершения реорганизации в форме присоединения должны обеспечить реализацию механизма распределения заявок на платежи по нескольким разным счетам объединенной компании, а при реорганизации в форме выделения — отключить из обработки счета, по которым проходили финансовые потоки, связанные с выделенными в отдельную компанию активами. o Системы учета персонала и расчета заработной платы, которые в ходе реорганизации должны поддерживать возможность учета перевода сотрудников в другое юридическое лицо с сохранением истории перемещений сотрудников. 3. Формирование функциональных требований к ИТ-системам и разработка сводного бюджета на доработку ИТ-инфраструктуры на основании стоимости услуг специализированных ИТ-подрядчиков и покупку дополнительного аппаратного обеспечения (если оно оказывается необходимым), например, для обеспечения работы систем резервного копирования с учетом сводных баз данных группы компаний или ведения архивных баз данных. 4. Проведение анализа и оценки возможных рисков изменений ИТ-инфраструктуры, в первую очередь, по следующим параметрам: o Возможное изменение системы подготовки отчетности в рамках проведения изменений в ИТ-системе. o Невозможность восстановления резервного копирования системы. o Недостаточная производительность заявленного аппаратного обеспечения. Оценка статей бюджета реорганизации на практике не дает абсолютно точных результатов и не страхует на 100% от возникновения непредвиденных расходов. Примером подобной ситуации может являться следующая: объекты основных средств реорганизуемых обществ создавались хозяйственным способом, и права на них не были зарегистрированы. В результате процедура оформления прав может потребовать как дополнительного времени, так и увеличения затрат. Для покрытия непредвиденных расходов и минимизации возможных рисков в бюджете реорганизации целесообразно предусмотреть резервный фонд. Как показывает практика, требуемый размер резервного фонда не превышает 5-7% от общей суммы всех расходов на реорганизацию. Третья иллюзия: минимальные внутренние трудозатраты на проведение изменений Проведение преобразований требует мобилизации значительного трудового ресурса в силу: · масштабности задач, решаемых сотрудниками в процессе планирования и реализации проекта реорганизации; · разноплановости и специфики мероприятий, связанных с реализацией преобразований; · потребности в специфическом опыте реализации преобразований. При этом практика показывает, что «основной удар» в ходе реорганизации принимает на себя бухгалтерия, работа которой связана с составлением заключительной и вступительной отчетности и является наиболее трудозатратной и кропотливой. Второе важное звено — корпоративные юристы, на которых ложится нагрузка по регистрации новых юридических лиц (филиальной сети), регистрации перехода прав на объекты недвижимости, прав в рамках арендных отношений, на транспортные средства. Решая дилемму о привлечении внешних проектных управляющих для сопровождения реорганизации или о выполнении всего проекта собственными силами, следует, в первую очередь, учитывать, что приобретаемый внутренним ресурсом опыт реализации преобразований ценен, но маловероятно, что он будет востребован повторно. Принимая подобное решение, целесообразно попытаться сравнить стоимость отвлекаемого персонала и сопровождение преобразований за счет внешнего ресурса. На практике наиболее оптимальным вариантом решения проблемы является применение матричного подхода к управлению реорганизацией (см. рисунок 1) за счет создания рабочих групп по направлениям работ (ИТ, финансы, организационное обеспечение, PR) с привлечением специалистов соответствующих функциональных департаментов под управлением внешнего проектного менеджера.

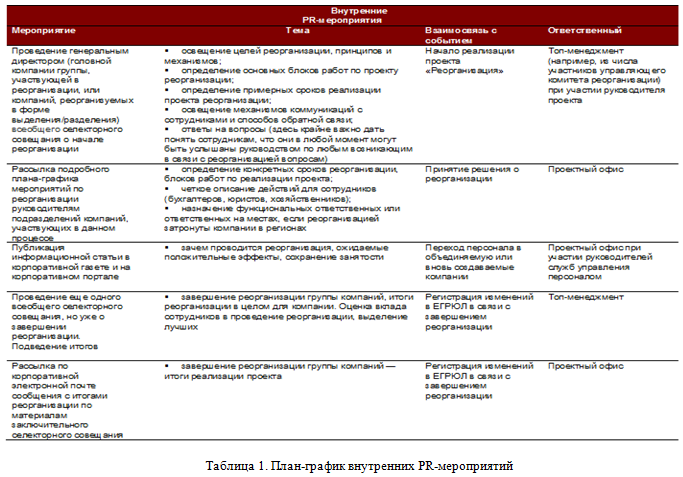

Такая структура позволяет: · выделить единый центр ответственности по проекту; · создать «независимую» площадку для объективного разрешения спорных вопросов, без «втягивания» в конфликт функциональных подразделений; · обеспечить единое информационное пространство для всех участников процесса реорганизации; · координировать выполнение работ по этапам процесса реорганизации; · контролировать выполнение плана-графика мероприятий; · более эффективно управлять рисками преобразований. В общей практике за каждым из участников процесса сопровождения проекта по реорганизации закрепляются следующие функции. Управляющий комитет: · утверждение документов и результатов по проекту; · принятие решений по ключевым вопросам и общий контроль; · разрешение спорных вопросов в рамках реализации проекта. Руководитель проекта: · координация деятельности рабочих групп; · контроль выполнения мероприятий по плану-графику проекта; · управление рисками проекта. Проектный офис — внешний управляющий: · разработка планов-графиков реорганизации, бюджета, карты рисков; · распределение ролей и ответственных за реализацию мероприятий лиц; · обеспечение единого информационного пространства для участников преобразований и организационная поддержка; · выработка согласованных предложений в рамках деятельности рабочих групп, экспертиза по вопросам реорганизации; · мониторинг исполнения плана-графика проекта, бюджета проекта, карты рисков; · корреляционный анализ совместимости преобразований с другими существующими и планируемыми проектами. Рабочие группы проекта: · ответственность за реализацию плана-графика по своему направлению, подготовка документации по направлению; · анализ и управление рисками в своей функциональной области. Четвертая иллюзия: недооценка роли внутреннего информационного сопровождения процесса реорганизации Руководству компаний, начинающих процесс преобразований, нужно быть готовым к тому, что период подготовки к реорганизации и проведения постреорганизационных процедур может быть довольно долгим — продолжительностью до одного года. Нередко начало процесса реорганизации встречает сопротивление у персонала реорганизуемых компаний. Сотрудники зачастую не понимают целей и задач реорганизации, что может привести к возникновению активного сопротивления изменениям. Персонал компаний может бояться перемен и воспринимать перевод в другую компанию как повод для увольнения (для части сотрудников процесс реорганизации может быть связан с изменением статуса или значительным увеличением нагрузки, обусловленным выполнением дополнительных функций по сопровождению процесса реорганизации). Подобные негативные настроения и неопределенность влияют на мотивацию персонала и производительность; лояльность и эффективность могут снизиться в разы, если сотрудники компаний будут обсуждать процесс преобразований, а не выполнять текущие функциональные обязанности. Как правило, возникновение подобных ситуаций вызвано слабым информационным сопровождением процесса, а также отсутствием прозрачных систем мотивации персонала, направленных на выполнение дополнительных функций в ходе процесса преобразований и стимулирование сотрудников на дальнейшую работу в реорганизованной компании. Одним из решений данной проблемы является формирование плана-графика PR-мероприятий, направленных во внутреннюю среду, пример такого графика представлен в таблице 1. Внутренние PR-мероприятия должны быть ориентированы на обеспечение сотрудников компаний своевременной, полной и достоверной информацией о ходе реорганизации. Внутренние информационные сообщения должны обосновывать необходимость преобразований в группе компаний. Основной упор в таких информационных сообщениях должен быть сделан на освещение: · целей реорганизации компаний группы; · механизмов и принципов преобразований; · предполагаемых результатов реорганизации; · характера влияния реорганизации на трудовые отношения с персоналом и дополнительные права штатных сотрудников, возникающие в связи с реорганизацией. В качестве возможных каналов коммуникации и источников дополнительной информации для внутренней аудитории о проведении реорганизации могут стать: · селекторные совещания; · официальные информационные письма; · внутренний форум с разделом вопросов-ответов по реорганизации группы компаний; · корпоративная газета; · электронная почта. Помимо PR-мероприятий по сохранению лояльности персонала необходимо создать определенные материальные стимулы для ключевых сотрудников компаний, обеспечивающих процесс реорганизации. На практике в бюджет реорганизации закладываются соответствующие статьи, а также целесообразно предусмотреть возможность дополнительного премирования от экономии бюджета реорганизации для сотрудников реорганизованных компаний, внесших наибольший вклад в реализацию преобразований. Ирина Шанцева, консультант Branan

Задание на основе кейса: 1. Выпишите основные группы затрат, входящих в бюджет изменений (реорганизации). 2. Какие непредвиденные группы затрат могут сопровождать процесс организационных изменений? Дополните ими список основных затрат. 3. Оцените бюджет затрат на реорганизацию, заключающуюся в слиянии 2-ух компаний. При подаче двумя компаниями заявки на реорганизацию (слияние) одновременно существовавшие ранее компании ликвидируются, и регистрируется вновь образуемая компания. Известно, что регистрационные пошлины при этом составляют 4000 руб., услуги фирмы, осуществляющей сопровождение документального оформления регистрации составляют 18000 руб.; при слиянии потребуется перерегистрация транспортных средств, нежилой недвижимости, принадлежащей компаниям, что потребует 10000 руб. Для осуществления реорганизации одна из компаний вынуждена будет досрочно погасить остаток кредита в размере 800 тыс. руб. Административно-управленческий персонал каждой их реорганизуемых компаний включает: директора, трех заместителей директора (по производству, по финансам, по маркетингу и сбыту), секретаря, главного бухгалтера и по 3 бухгалтера, главного инженера. Средняя зарплата в месяц директора – 500 тыс. руб., заместителей директора и главного бухгалтера – 350 тыс. руб., главного инженера – 250 тыс. руб., бухгалтеров и секретаря – по 60 тыс. руб. в месяц. Во вновь образуемой компании планируется следующее штатное расписание административно-управленческих сотрудников: директор, 4 заместителя (по производству, финансам, маркетингу и сбыту, коммерческий директор), секретарь, главный инженер, главный бухгалтер, 4 бухгалтера. Численность мастеров в обеих организациях сократится на 5 человек, их среднемесячная оплата труда составляет 60 тыс. руб. Других сокращений не предусмотрено. В соответствии с законодательством при сокращении организация обязана выплатить сотруднику компенсацию, в среднем составляющую от 3 размеров среднемесячной оплаты труда. Собственник компаний предполагает оставить директором объединенной компании одного из директоров, но второго стремится удержать и предложить ему должность коммерческого директора с заработной платой 450 тыс. руб. Проект реорганизации намечено провести в течение 3 месяцев. Для его реализации создана проектная группа, состоящая из руководителя проекта (будущий директор объединенной компании) и 4 сотрудников, один из них (будущий коммерческий) отвечает за реорганизацию системы договоров, второй (будущий финансовый) – за реорганизацию системы бюджетирования, третий (главбух) - за подготовку и изменение бухгалтерской документации, четвертый (будущий директор по маркетингу) – за внешние и внутренние коммуникационные мероприятия, разработку и развитие нового бренда. На период реорганизации (3 месяца) участники комитета получат надбавки в размере по 100 тыс. руб. в месяц каждый. Перерегистрация нового товарного знака для продукции объединенной компании обойдется в 100 тыс. руб. Переоформление договоров с поставщиками и партнерами по сбыту будет стоить 150 тыс. руб., Перевод электронной системы учета созданной компании в единую базу обойдется в 45 тыс. рублей. Информационные листки для персонала – 5 тыс. руб. В бюджет затрат на реорганизацию включите непредвиденные расходы в размере 7% рассчитанных расходов. | |