НГТУ, управление производственными системами (кейс ООО Карбау)

| 14.12.2025, 12:36 | |

Управление производственными системами на основе анализа внешней и внутренней среды: кейс ООО «Карбау» ООО «Карбау» (Gesellschaft mit beschränkter Haftung, GmbH) уже некоторое время специализируется на производстве трейлеров «Snowstar», которые из-за превосходной изоляции и отопления предназначаются, прежде всего, для зимних кемпингов. В прошедшем году оно произвело 450 штук этой модели, которые были проданы по цене 18 500 евро за штуку. Эти 450 моделей были произведены в рамках «полукустарного» производства, на котором несколько лет назад была введена 2-х сменная работа, в результате чего производственная мощность увеличилась с 350 до 500 единиц. Расширение производства (вследствие надбавки к зарплате за сменные работы) повлекло за собой увеличение переменных затрат на 600 евро на штуку. Кроме того, при этом возникли дополнительные постоянные затраты в размере 330 000 евро в год. В общей сложности в прошедшем году затраты составляли 7,92 млн. евро, из которых 2,43 млн. евро – постоянные и 5,49 млн. евро – переменные. По данным начальника производства, эти затраты вызваны в значительной степени тем, что четверть машинного парка устарела. При списании этих машин и сокращении производства на 25% постоянные затраты могли бы сократиться на 0,13 млн. евро в год, а переменные – до 11 500 евро на штуку. Поэтому начальник производства уже неоднократно предлагал рационализировать ситуацию с затратами. Для этой цели он представил программу, при реализации которой было бы возможно снижение переменных затрат приблизительно до 10 100 на штуку при увеличении производства до 530 штук. Правда, из-за увеличения амортизации обновленного машинного парка постоянные затраты увеличатся до 3 млн. евро в год. Параллельно с этой программой правлению представлено исследование консультантов предприятия, в котором предлагается принципиальный перевод технологии изготовления трейлеров на поточное производство. При этом переводе производственная мощность возросла бы до 600 единиц, которые изготавливались бы с переменными затратами в размере 8600 евро на штуку. Постоянные затраты в этом случае увеличились бы до 3,6 млн. евро в год из-за обширного машинного парка. Целью ООО «Карбау» является обеспечение рентабельности, превышающей среднеотраслевую, при помощи стратегии, направленной на сохранение соответствующей доли рынка. Из-за отличной обеспеченности предприятия капиталом трудности с финансированием не ожидаются даже в будущем, так что проблема ликвидности играет второстепенную роль. Однако руководителя предприятия заботит проблема, появившаяся некоторое время назад. Один итальянский и один французский производитель трейлеров в прошедшем году выпустили на рынок модели, пригодные для зимнего кемпинга, которые согласно специализированной прессе были позитивно оценены в большинстве тестов. В то время как французский производитель свою сопоставимую по качеству со «Snowstar» модель предложил на рынок за 18 000 евро, итальянский требует за свою модель только 17 500 евро. Кроме того, он предлагает менее роскошно оборудованную версию уже за 16 800 евро. Можно предположить, что благодаря меньшим затратам на заработную плату эти производители и в следующем году смогут продавать свои модели по схожим привлекательным ценам. На рынке ЕС, на котором и «Карбау» предлагает свою модель, совокупный спрос в последние годы развивался следующим образом: 2013 г. - 845 штук; 2014 г. - 929 штук; 2015 г. - 1022 штук; 2016 г. - 1125 штук. Хотя «Карбау» и ориентируется на неизменный рост рынка в следующем году оно должно, однако, учитывать сокращение ее доли рынка примерно на 20% из-за новых конкурентов с более низкими ценами. Начальник отдела сбыта предприятия на собрании правления ввиду обострившейся конкуренции вновь предлагает отвергнутую год назад концепцию, которая предусматривает аэродинамическую модификацию и оптимизацию «Snowstar» путем переделки капота машины. Тогда это улучшение привело бы к возможности увеличения продажной цены на 400 евро (без ущерба для доли рынка в сложившихся условиях), но, с другой стороны, вызвало бы также разовые дополнительные затраты в размере 220 000 евро из-за исследовательских работ и переоборудования производства. На проведение сопровождающей рекламной кампании необходимо было бы потратить еще 100 000 евро. Увеличение цены на 400 евро без улучшения продукта в сегодняшней ситуации означает, предположительно, дополнительную потерю рынка в размере 15%, в то время как улучшение продукта без повышения цены, предположительно, сохранило бы долю рынка. Задание: · Проанализируйте и обработайте приведенные проблемы, стоящие перед данным предприятием согласно различным стадиям процесса управления. · Рассмотрите возможные варианты решения проблемы. · Сформулируйте и предложите ваш вариант решения данной проблемы.

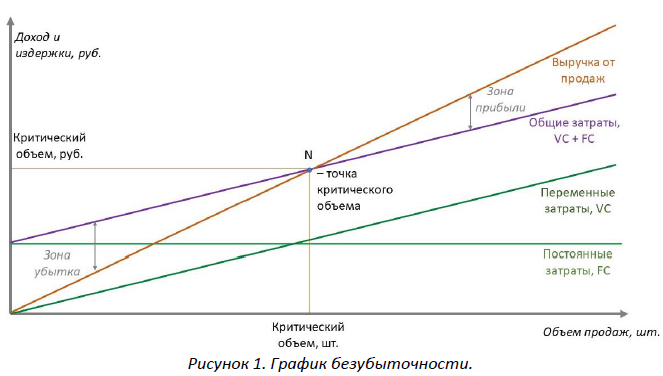

Методические рекомендации для анализа ситуации Для структурированного анализа проблемных ситуаций компаний необходимо различать следующие этапы в процессе разработки и принятия управленческих решений: 1) целеполагание; 2) анализ проблем; 3) поиск альтернативных решений; 4) прогнозирование последствий принятия тех или иных решений; 5) оценка результатов. На этапе «Целеполагание» определяются приоритетные цели компании и показатели измерения их достижения / недостижения. Как правило, для коммерческих компаний приоритетные цели связаны с ростом продаж, выручки и прибыли. Индикаторами данных целей являются финансовые показатели. Поэтому на данном этапе следует выявить, какие цели компания определяет как приоритетные, а какие второстепенные, и сравнить финансовые показатели, отражающие достижение целей, в периодах (вчера / сегодня). Этап «Анализ проблем» включает в себя не констатацию проблемы (это выявляется на первом этапе: недостижение приоритетных целей – это проблема), а анализ ее причин, анализ ситуаций, приведших к имеющимся результатам. Для качественного исследования причин необходимо рассматривать ситуации в разрезе продуктов и рынков компании. Это важно, поскольку конкурентная ситуация, а следовательно, и ценовая политика компании на разных рынках с разными продуктами может отличаться. Обострение конкуренции сокращает доли рынка слабых компаний в пользу сильных, что в свою очередь, приводит к снижению объемов продаж и прибыли у первых. Взаимосвязь показателей затрат и объема продаж принято иллюстрировать на графике безубыточности (рис. 1), а исследование зависимости показателей называют CVP – анализом (Costs – Volume - Profit) или анализом «затраты-объем-прибыль».

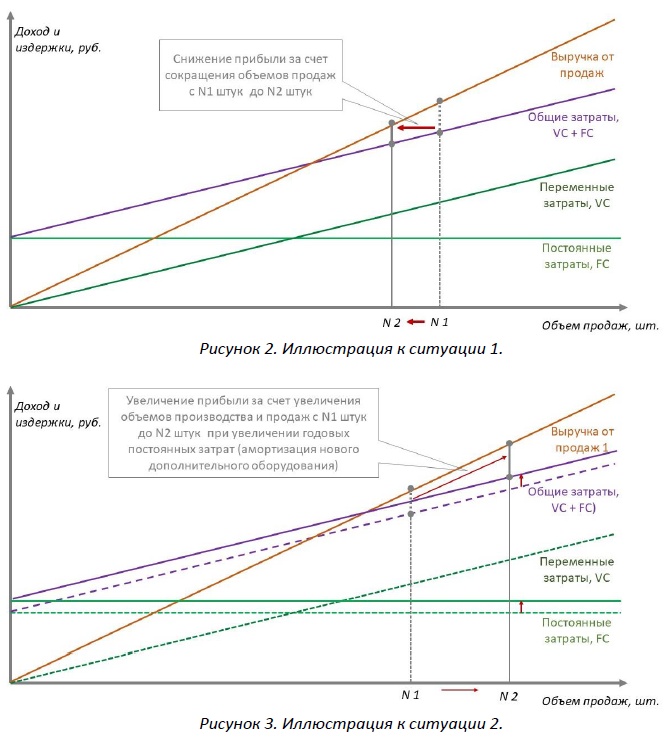

Расшифровка обозначений на графике и некоторые пояснения. FC (fixed cost) – постоянные затраты – это затраты, которые не могут существенно изменены даже на короткое время без фундаментальных изменений в организации деятельности компании. Такими изменениями могут быть: расширение / сокращение производственных и офисных площадей, увеличение / сокращение / замена производственных мощностей, сокращение / увеличение персонала и другие мероприятия, которые отражаются в затратах общепроизводственного характера. VC (variable cost) – переменные затраты – затраты, меняющиеся прямо пропорционально количеству производимой продукции. К таким затратам всегда относятся затраты на сырье, материалы и компоненты, входящие в состав изделия. Эти затраты включаются в себестоимость продукции прямым счетом исходя из расхода сырья и материалов, и количества входящих в изделие покупных компонентов. Изменение этих затрат на единицу продукции возможно при изменении технологии изготовления, стоимости покупаемого сырья, материалов и компонентов. К переменным затратам так же следует относить заработную плату работников, чей заработок начисляется по сдельной форме оплаты труда. В этом случае, в себестоимость единицы продукции включаются расценки по операциям, выполняемым в процессе изготовления изделия. Изменение сдельных расценок возможно при изменении трудоемкости операций (за счет введения нового более производительного оборудования или упрощения / усложнения технологического процесса), квалификации привлекаемых на операции рабочих (привлечение более квалифицированных рабочих на операции не требующих высокой квалификации влечет увеличение расценок за труд), сверхурочная работа, работа в выходные дни и др. Рассмотрим некоторые ситуации и изменение финансовых показателей с помощью данного графика. Ситуация 1 – снижение объемов продаж (рис. 2). Предположим, компания имела за предыдущий год объем продаж 1000 шт., в текущем году при прочих равных условиях ожидаемый объем продаж снизится до 800 шт. Цена единицы продукции 500 руб. Постоянные затраты компании 300 000 руб. в год, переменные затраты на единицу продукции 100 руб. Таким образом, в предыдущем году: - выручка компании составила 500 000 руб. - постоянные затраты: 300 000 руб. - переменные затраты: 100 000 руб. - прибыль: 100 000 руб. В текущем году ожидается: - выручка: 400 000 руб. - постоянные затраты: 300 000 руб. - переменные затраты: 80 000 руб. - прибыль: 20 000 руб. Ситуация 2 –увеличения объемов производства за счет покупки нового оборудования для обеспечения ожидаемого роста продаж. Предположим, что компания ожидает увеличение продаж в текущем году на 500 шт. по сравнению с предыдущим и для повышения объемов производства приобрела оборудование, годовая амортизация которого приведет к увеличению годовых постоянных затрат на 100 000 руб. Таким образом (при начальных условиях из ситуации 1) по итогам текущего года: - выручка компании составит 750 000 руб. - постоянные затраты: 400 000 руб. - переменные затраты: 150 000 руб. - прибыль: 200 000 руб.

На этапе «Поиск альтернативных решений» предлагаются различные варианты улучшения ситуации. Управленческие решения в этом случае – это ответы на вопросы: 1) За счет чего возможно сохранение или увеличение доли рынка (объемов продаж)? 2) Можно ли снизить цену за счет снижения затрат? Каких и как? 3) Как отреагирует рынок на увеличение цены при улучшении качества (характеристик) изделия? 4) Какие меры необходимо предпринять, чтобы улучшить качество изделия? Что для этого потребуется? Целесообразно по каждому предлагаемому решению фиксировать преимущества, получаемые от его реализации, и требуемые для этого дополнительные затраты. На этапе «Прогноз последствий принятия управленческих решений» делаются прогнозы развития ситуации для компании на перспективу по предлагаемым альтернативным решениям. Для этого, в первую очередь определяется прогноз объема рынка, на котором работает компания и ее конкуренты. Это отправная точка и, по сути, прогноз ситуации без каких-либо принимаемых компанией мер (если все останется как есть). Далее, в зависимости от принимаемых решений, доля компании может меняться. Например, снижение цены до уровня или даже ниже, чем у конкурентов, без изменения характеристик продукта, очевидно приведет к увеличению доли рынка компании. Но приведет ли этот рост продаж к росту прибыли компании? Или другой пример, предлагая продукцию с улучшенными характеристиками или лучшего качества, компания может поднять цену, при этом доля рынка может снизиться. Может ли компания остаться при этом прибыльной? Для каждой прогнозируемой ситуации должны определяться показатели и их изменение: - объемы продаж (количество и цена); - постоянные затраты, - переменные затраты; - выручка; - прибыль. На последнем этапе «Оценка результатов» выбирается тот вариант решения или их комбинация, которая в наибольшей степени отвечает приоритетным целям предприятия. Выбранный вариант принимается к реализации. | |