| Общая информация » Каталог студенческих работ » ЭКОНОМИКА ПРЕДПРИЯТИЯ, ОТРАСЛИ » Экономика предприятия |

| 01.11.2017, 10:40 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Контрольная работа состоит из трех частей: 1. Общие указания к проведению комплексной оценки эффективности хозяйственной деятельности предприятия. 2. Задачи по темам, изучаемым в рамках данной дисциплины. 3. Тесты. Каждый студент выполняет задание по варианту, порядковый номер которого соответствует последней цифре шифра его зачетной книжки. Если работа выполнена не по шифру, она не засчитывается. СТРУКТУРА И ЗАДАНИЯ КОНТРОЛЬНОЙ РАБОТЫ Часть 1. Комплексная оценка эффективности хозяйственной деятельности предприятия Исходные данные для выполнения первой части контрольной работы представлены в таблице 1. Таблица 1 Исходные данные на контрольную работу

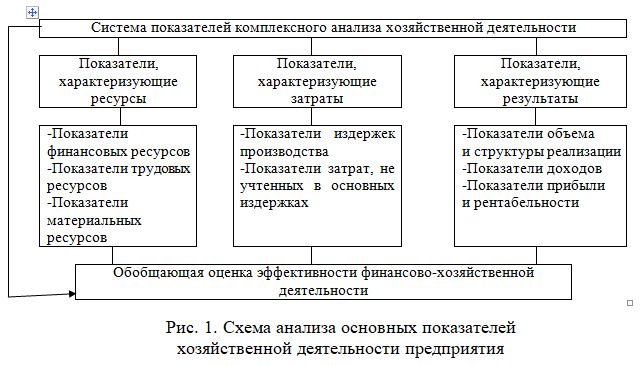

Примечание: объем валовой продукции принять равным объему реализации. Комплексный анализ проводится поэтапно: 1. Уточнение объекта исследования, целей и задач анализа, составление плана работы. 2. Разработка системы синтетических и аналитических показателей, с помощью которых будет дана характеристика предприятия. 3. Определение источников информации, сбор и проверка на точность, приведение показателей в сопоставимый вид. 4. Анализ показателей. На этом этапе проводится сравнение фактических результатов деятельности с показателями плана, данными прошлых периодов, выполняется факторный анализ (выделяются факторы и определяется их влияние на результат), выявляется неиспользованные резервы эффективности деятельности предприятия. 5. Оценка полученных результатов. Использование системного подхода при анализе деятельности предприятия представлено на рис. 1

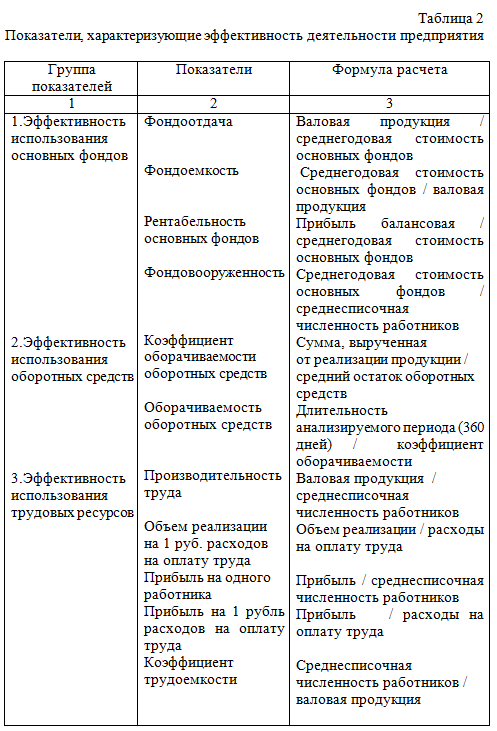

Показатели, характеризующие ресурсы предприятия и эффективность их использования, можно разделить на три группы: 1. Показатели, характеризующие финансовые ресурсы предприятия: -основные средства (их сумма, состав, показатели эффективности использования); -оборотные средства в целом (общая сумма, состав и структура, показатели оборачиваемости и т.п.); -капитал (структура, показатели эффективности использования). В данную подгруппу целесообразно включить показатели финансового состояния предприятия – устойчивость, ликвидность, платежеспособность. 2. Показатели, характеризующие трудовые ресурсы предприятия: - численность работников (общая численность, структура, показатели движения рабочей силы, производительность труда и т.п.); - расходы на оплату труда (сумма, уровень, структура, средняя заработная плата, эффективность использования расходов на оплату труда и т.п.). 3. Показатели, характеризующие материальные ресурсы предприятия: - основные фонды (состав, структура); - товарные запасы (сумма, состояние, средние запасы, оборачиваемость и т.п.). 4. Показатели, характеризующие затраты предприятия и эффективность их использования. - показатели по издержкам (сумма, уровень, темп изменения уровня, структура, сумма абсолютной (относительной) экономии (перерасхода); затратоотдача; другие показатели эффективности использования издержек). - показатели затрат, не уточненных в издержках (в т.ч. налоги). 5. Показатели, характеризующие результаты хозяйственной деятельности предприятия: - объем производства и реализации (товаров, услуг), структура (ассортимент и т.п.). - показатели доходов (валовой доход (сумма, уровень, факторы и т.п.); операционные доходы (сумма, структура); внереализационные доходы (сумма, структура); - показатели прибыли и рентабельности (сумма, распределение); рентабельность (система показателей рентабельности). Обобщенным показателем эффективности финансово-хозяйственной деятельности предприятия является показатель экономического потенциала. Под экономическим потенциалом предприятия понимается совокупность ресурсов – финансовых, трудовых, материальных, природных и др., а также способность его работников и управленческого персонала использовать эти ресурсы в соответствии с основной целью деятельности предприятия для получения максимально возможного в конкретных экономических условиях дохода. Комплексный анализ деятельности предприятия может включать различное сочетание показателей. Наиболее часто используемые показатели приведены в табл. 2.

Обобщающая оценка деятельности предприятия определяется по следующим показателям: 1. Показатель эффективности использования потенциала предприятия: Эип = В/[ФЗП+(ОС+ОФ) × Кпривед], где Эип– показатель эффективности использования потенциала предприятия; В – валовая продукция, руб.; ФЗП – средства на оплату труда; ОС – среднегодовая стоимость оборотных средств; ОФ – среднегодовая стоимость основных фондов; Кпривед – нормативный коэффициент, равный 0,15. Чем выше показатель эффективности использования потенциала предприятия, тем эффективнее используются его ресурсы. 2. Показатель эффективности финансовой деятельности: Эфд = ПВ/[ФЗП+(ОС+ОФ) ×Кпривед], где ПВ – валовая прибыль. 3. Показатель оценки трудовой деятельности: Этд = В/Ч/СЗ, где Ч – среднесписочная численность работников; СЗ – средняя зарплата одного работника. Показатель оценки трудовой деятельности характеризует прирост производительности труда на 1 руб. увеличения средней зарплаты или Этд = В/ФЗП. 4.На основе трех рассчитанных показателей исчисляется интегральный показатель экономической эффективности хозяйственной деятельности Интегральный показатель необходимо анализировать в динамике. Для этого определяются темпы его изменения (по полученным результатам можно делать выводы о повышении или снижении эффективности всей хозяйственной деятельности предприятия): Тiэхд = Iэхд.отч/Iэхд баз × 100 %, где Тiэхд – темп изменения интегрального показателя экономической эффективности хозяйственной деятельности, %. Для оценки эффективности деятельности предприятия необходимо составить табл. 3. Таблица 3 Комплексная оценка эффективности хозяйственной деятельности предприятия

Часть 2. Задачи Задача 1 Определите коэффициенты ввода, выбытия и прироста основных производственных фондов, показатели их использования (фондоотдачу, коэффициент загрузки, интегральный коэффициент использования целосменного и внутрисменного времени работы оборудования) до и после осуществления технического перевооружения машиностроительного завода, если до внедрения стоимость активной части основных производственных фондов на начало года составила: ОПФа -160 тыс. руб., а их доля в общей стоимости основного капитала - 0,4. В процессе перевооружения было введено: ОПФвв - 110 тыс. руб., в том числе: май – 40 тыс. руб., июль – 45 тыс.руб., август – 25 тыс.руб. Выбыло в течение года ОПФвб – 50 тыс. руб., в том числе: февраль – 25 тыс. руб., март – 10 тыс. руб., ноябрь – 15 тыс. руб. Коэффициент сменности возрос с 1,2 до 1,4. В результате технического перевооружения объем валовой продукции увеличился с 560 тыс. руб. до 720 тыс. руб., парк основного оборудования - с 90 до 95 единиц, а средний возраст сократился - с 12 до 10 лет. Станкоемкость годовой программы до осуществления технического перевооружения составляла 77459 часов после 108550 часов. Задача 2 Определите снижение себестоимости за счет используемых источников по индексному методу, если в отчетном периоде по сравнению с плановым норма расхода материалов снизилась на 5% при неизменной цене. Рост объема производства составил 10%, производительность труда возросла на 7%, средняя заработная плата на 3,5%, а расходы по управлению и обслуживанию производства на 3%. Доля материальных затрат в себестоимости продукции 0,6; заработная плата с отчислениями - 20%, расходы по управлению – 12%. Задача 3 Определите темпы роста производительности труда по изделиям и в целом по всей номенклатуре продукции, если трудоемкость изделия А в плановом периоде - 15 мин; изделия Б – 20 мин; изделия В – 30 мин; объем производства изделия А – 2 тыс. шт.; изделия Б- 2,5 тыс. шт.; изделия В – 3 тыс. шт. В отчетном периоде трудоемкость изделия А - 12 мин; изделия Б -15 мин; изделия В – 25 мин. Задача 4 Определите оптовую цену предприятия, если полная себестоимость единицы продукции - 25 руб., годовой объем реализации - 5000 единиц, производственные фонды = 300 тыс. руб.; рентабельность продукции = 0,15. Задача 5 Определите валовую прибыль, если годовой объем реализации изделия А – 2000 шт.; изделия Б – 3000 шт.; цена единицы изделия А – 0,75 тыс. руб., изделия Б – 0,6 тыс. руб.; ликвидационная стоимость основных фондов – 150 тыс. руб. и 120 тыс. руб.; остаточная стоимость ликвидируемых объектов - 180 тыс. руб. и 70 тыс.руб., себестоимость единицы продукции А – 0,6 тыс. руб., изделия Б – 0,55 тыс. руб.

Часть 3. Тесты 1. На какую продукцию переносят свою стоимость основные производственные фонды? а) Реализованную продукцию б) Валовую продукцию в) Чистую продукцию г) Условно-чистую продукцию

2. Какую стоимость отражает среднегодовая стоимость ОПФ? а) На начало года б) На конец года в) На начало года, включая стоимость введенных в течение года фондов г) На начало года, включая среднегодовую стоимость введенных и ликвидированных ОПФ в течение года д) На начало года и стоимость ликвидированных фондов

3. Какие вида износа ОПФ официально учитываются в экономических процессах? а) Физический, моральный, социальный б) Физический в) Физический и моральный г) Физический и социальный

4. Что такое фондоотдача? а) Отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ б) Отношение стоимости произведенной продукции к первоначальной стоимости в) Отношение стоимости произведенной продукции к восстановительной г) Отношение стоимости произведенной продукции к остаточной

5. Как влияет возраст оборудования на годовой фонд времени работы оборудования? а) Не влияет б) Сокращается пропорционально возрастной характеристике в) Для каждого возрастного интервала характерен определенный процент сокращения годового фонда времени.

6. Что входит в состав оборотных средств? а) Транспортные средства б) Рабочие машины и оборудование в) Инструмент г) Оборотные фонды и фонды обращения д) Оборотные фонды и готовую продукцию

7. Какие стадии проходят оборотные средства? а) Денежную и товарную б) Денежную и реализационную в) Товарную, денежную, производственную г) Денежную, реализационную, товарную

8. Какой элемент производственных фондов не включается в состав нормируемых оборотных средств? а) Производственные запасы б) Незавершенное производство в) Дебиторская задолженность г) Расходы будущих периодов

9. Какой вид запасов не включаются в производственные запасы? а) Текущий запас б) Запасы неустановленного оборудования в) Страховой запас г) Транспортный запас

10. Какой показатель не используется при оценке эффективности оборотных средств? а) Коэффициент сменности б) Количество оборотов в) Длительность одного оборота г) Стоимость высвобождения оборотных средств

11. Какие показатели используются при оценке длительности одного оборота? а) Количество рабочих дней в году б) Количество календарных дней в году в) Режим работы предприятия г) Среднегодовая стоимость производственных фондов д) Норматив оборотных средств

12. Какая статья себестоимости не относится к косвенным расходам? а) Расходы на содержание и эксплуатацию оборудования б) Цеховые расходы в) Общезаводские расходы г) Расходы на освоение и подготовку производства д) Внепроизводственные расходы

13. Какие затраты не относятся к прямым? а) Сырье и материалы б) Возвратные отходы в) Заработная плата основных производственных рабочих г) Расходы по эксплуатации и содержанию оборудования

14. Какова цель группировки затрат по экономическим элементам? а) Определение себестоимости продукции на запланированный объем производства б) Определение стоимости живого и прошлого труда на единицу продукции в) Определение объема поставок материалов г) Определение производственных запасов д) Формирование базы ценообразования

15. Какое производство относится к трудоемкому? а) Если в структуре себестоимости наибольший удельный вес приходится на амортизацию б) Если в структуре себестоимости наибольший удельный вес приходится на основные материалы в) Если в структуре себестоимости наибольший удельный вес приходится на заработную плату г) Если в структуре себестоимости наибольший удельный вес приходится на энергию д) Если в структуре себестоимости наибольший удельный вес приходится на транспортные расходы

16. Какой из факторов влияет на производительность труда? а) Интенсивность труда б) Время выпуска детали со станка в) Затраты труда на производство единицы продукции г) Рациональное использование трудовых ресурсов д) Фонд времени рабочего

17. Какой показатель является стоимостным показателем производительности труда? а) Количество произведенной продукции, приходящееся на одного вспомогательного рабочего б) Затраты времени на производство единицы продукции в) Стоимость произведенной продукции, приходящаяся на единицу оборудования г) Стоимость произведенной продукции, приходящаяся на одного среднесписочного работника ппп

18. Какой из показателей характеризует выработку? а) Количество продукции, произведенное в среднем на одном станке б) Стоимость произведенной продукции, приходящаяся на одного среднесписочного работника ппп в) Время на производство запланированного объема продукции г) Номенклатура выпускаемой продукции д) Стоимость основной продукции, приходящаяся на одного рабочего

19. Какая из характеристик отражает общую численность высвобождения работающих? а) Прирост производительности труда б) Сумма экономии за счет сокращения численности работающих, рассчитанная по всем факторам в) Изменение структуры работающих г) Снижение трудоемкости изделия д) Рост коэффициента выполнения норм

20. На какой экономический процесс цена изделия не оказывает влияние? а) Производство б) Распределение в) Обмен г) Оценка конкурентоспособности производства д) Потребление

21. С какой целью используется диверсификация цен? а) Завоевание рынка б) Присвоение потребительского излишка в) Увеличение объема реализации г) Привлечение определенного потребителя

22. Какой из показателей хозяйственной деятельности предприятия не участвует в оценке эффективности производства? а) Цена реализованной продукции б) Себестоимость единицы продукции в) Постоянные издержки производства г) Объем производства д) Номенклатура реализованной продукции

23. Какие затраты не относятся к текущим? а) Заработная плата б) Затраты на энергию в) затраты на материалы г) Затраты на оплату текущего запаса д) Амортизационные отчисления

24. Какой показатель характеризует прибыль? а) Выручка от реализации продукции б) Часть стоимости прибавочного продукта, созданного трудом работников материального производства в) Стоимость товарной продукции, уменьшенная на величину плановых отчислений в бюджет г) Стоимость товарной продукции, уменьшенная на стоимость остатков на конец года д) Стоимость единицы продукции, уменьшенная на затраты по заработной плате и цеховые расходы

25. Какой из фондов не формируется за счет прибыли? а) Страховой запас или резервный фонд б) Фонд развития производства в) Фонд повышения профессионального мастерства г) Фонд материального поощрения

26. Какое из направлений не способствует росту прибыли? а) Увеличение объема производства б) Сокращение условно-постоянных расходов на единицу продукции в) Внедрение более прогрессивного оборудования г) Сокращение доли продукции повышенного спроса д) Снижение материальных затрат на единицу продукции

27. Какой из показателей не участвует в оценке уровня рентабельности? а) Прибыль б) Норматив отчислений в бюджет в) Затраты живого труда г) Стоимость ОПФ д) Стоимость оборотных средств

28. Минимизация какого показателя ведет к росту уровня рентабельности? а) Минимизация выручки б) Минимизация цены в) Минимизация прибыли г) Минимизация себестоимости д) Минимизация объема производства

29. Какой показатель не используется при расчете экономической эффективности? а) Экономия б) Себестоимость в) Прибыль г) Заработная плата вспомогательных рабочих д) Национальный доход

30. Какая цель преследуется при оценке эффективности капитальных вложений с учетом фактора времени? а) Потери от замораживания капитальных вложений б) Сумма возврата кредита в) Наиболее эффективный вариант осуществления капитальных вложений г) Увеличение производственных мощностей д) Минимизация периода окупаемости

31. Какой показатель не используется при выборе наиболее выгодного варианта инвестиционного проекта? а) Чистый дисконтированный доход б) Индекс доходности в) Внутренняя норма доходности г) Жизненный цикл проектируемого мероприятия д) Срок окупаемости

32. Какие виды деятельности может осуществлять предприятия? а) Государственную, торговую, производственную б) Производственную, торговую, посредническую, консультационную, финансовую в) Частную, государственную, посредническую, производственную, торговую г) Производственную, торговую, финансовую, частную | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||