Общий объем контрольной работы не менее 15 страниц. Структура контрольной работы:

- титульный лист;

- теоретическая часть;

- практическое задание;

- список использованных источников.

Теоретическая часть контрольной работы.

Первое задание содержит 10 вариантов. Номер варианта выбирается по последнему номеру зачетки:

|

Номер варианта теоретического задания

|

Теоретическое задание

|

|

1.

|

Охарактеризовать процесс бюджетирования и дать характеристику стратегическому управлению хозяйствующего субъекта

|

|

2.

|

Охарактеризовать критерии выбора показателей для анализа и принятия управленческих решений

|

|

3.

|

Рассмотреть практическое применение нормативного метода финансового планирования

|

|

4.

|

Рассмотреть основные этапы составления Бюджета расходов и доходов организации

|

|

5.

|

Рассмотреть основные этапы составления Бюджета движения денежных средств организации

|

|

6.

|

Рассмотреть основные этапы составления планового баланса организации

|

|

7.

|

Проанализировать процесс формирования денежного потока от текущей деятельности организации

|

|

8.

|

Проанализировать процесс формирования денежного потока от инвестиционной деятельности организации

|

|

9.

|

Проанализировать процесс формирования денежного потока от финансовой деятельности организации

|

|

10.

|

Охарактеризовать классификацию методов прогнозирования

денежных потоков организации

|

Практическое задание контрольной работы.

Второе (практическое) задание является единым для всех вариантов контрольной работы:

Задание 1. Швейная организация занимается пошивом костюмов и платьев, используя два вида тканей - шерсть и фланель. В будущем году предполагаемая цена реализации платья - 1800 р. за единицу, костюма – 3000 р. за единицу.

Отделом маркетинга представлен следующий прогноз сбыта продукции (таблица 1, 2):

Таблица 1 - Бюджет продаж на первое полугодие 20 года

|

Показатель продаж, шт.

|

на декабрь

предыдущего года

|

20 год

|

|

январь

|

февраль

|

март

|

апрель

|

май

|

июнь

|

июль

|

август

|

сентябрь

|

октябрь

|

ноябрь

|

декабрь

|

Всего за 20 год

|

|

платья

|

340

|

350

|

360

|

370

|

400

|

430

|

460

|

460

|

500

|

490

|

460

|

360

|

360

|

5000

|

|

костюмы

|

70

|

70

|

80

|

80

|

80

|

90

|

90

|

90

|

90

|

90

|

80

|

80

|

80

|

1000

|

На основании анализа предыдущей деятельности организации установлено, что 30 % от запланированного объема продаж оплачивается в течение текущего месяца, 60 % - в следующем месяце, а оставшиеся 10 % - спустя 2 месяца после отгрузки. Потери по безнадежным долгам отсутствуют. На начало декабря предыдущего года дебиторская задолженность составила 578 тыс. р.

Для рассматриваемой организации предполагается, что наиболее оптимальной является величина запаса готовой продукции в размере 20% объема продаж следующего месяца. На начало года фактические запасы платья составили 100 шт.; костюмов - 50 шт.

Расход материалов (в метрах) на единицу продукции:

- платье фланель - 6 м, шерсть - 3 м;

- костюм: фланель 6 м, шерсть 4 м. Цена материалов:

- фланель - 80 р./м;

- шерсть - 150 р./м

Таблица 2- Бюджет прямых материальных затрат на одно изделие

|

Материальные затраты

|

Количество, м

|

цена, р.

|

сумма, р.

|

|

1 Платье – всего

|

|

|

930

|

|

Фланель

|

6

|

80

|

480

|

|

Шерсть

|

3

|

150

|

450

|

|

2 Костюм - всего

|

|

|

1080

|

|

Фланель

|

6

|

80

|

480

|

|

Шерсть

|

4

|

150

|

600

|

К моменту составления бюджета на складе имелось 1018 м фланели и 538 м шерсти, стоимость которых определена соответственно 20352 и 26880 р. Запас материалов на конец периода должен составлять 40 % потребности в материалах следующего месяца.

Причем, 50 % приобретенных материалов оплачиваются в текущем периоде, 50 % - в следующем периоде.

Остаток кредиторской задолженности на конец года 265,9 тыс. р.

Рассматриваемая организация планирует в июле приобрести производственное оборудование стоимостью 385 тыс. р.; в октябре - 220 тыс. р. Оборудование вводится в эксплуатацию в период приобретения (амортизация - в следующем периоде). Амортизация начисляется линейным способом. Срок эксплуатации - 5 лет. Расчет общецеховых, коммерческих и управленческих расходов представлен в приложении А, Б, В. Составить систему операционных бюджетов (приложение Г, Д, Е, Ж, И)

Методические указания к выполнению задания 1:

1) пошагово рассчитать необходимые показатели для составления операционных бюджетов, примеры которых приведены в приложениях Г – И.

Задание 2. По данным задания 1 составить бюджет доходов и расходов, бюджет движения денежных средств, плановый баланс (приложение К, Л).

Методические указания к выполнению задания:

1) по условию дан плановый баланс данной организации на первое полугодие 20 года (таблица 3)

Таблица 3 - Плановый баланс на первое полугодие 20 года

В тыс.р.

|

Показатель

|

20 год

|

Показатель

|

20 год

|

|

январь

|

|

январь

|

|

1 Внеоборотные активы

|

2 291,1

|

3 Капитал и резервы - всего

|

3 202,3

|

|

1.1 Балансовая стоимость

внеоборотных активов

|

2 358,6

|

- уставный капитал

|

3 222

|

|

1.2 Амортизация

|

67,5

|

- нераспределенная прибыль

прошлых лет

|

3

|

|

1.3 Остаточная стоимость

внеоборотных активов

|

2 291,1

|

- нераспределенная прибыль

текущего месяца

|

-22,7

|

|

2 Оборотные активы

|

1 288,0

|

4 Краткосрочные пассивы

|

377

|

|

2.1 запасы сырья и

материалов

|

162,0

|

- кредиторская

задолженность

|

377

|

|

2.2 запасы готовой

продукции

|

172,0

|

- поставщикам и

подрядчикам

|

266

|

|

2.3 Дебиторская

задолженность

|

650,0

|

- по оплате труда

|

111

|

|

2.4 Денежные средства

|

304,0

|

|

|

|

ИТОГО

|

3579,1

|

ИТОГО

|

3579,1

|

2) плановый баланс заполняется по следующей форме (таблица 4):

Таблица 4 - Плановый баланс, тыс. р.

|

Показатель

|

Декабрь

|

|

Актив

|

|

|

1 Внеоборотные активы

|

|

|

2 Оборотные активы

|

|

|

2.1 запасы сырья и материалов

|

|

|

2.2 запасы готовой продукции

|

|

|

2.3 Дебиторская задолженность

|

|

|

2.4 Денежные средства

|

|

|

ИТОГО

|

|

|

Пассив

|

|

|

3 Капитал и резервы - всего

|

|

|

- уставный капитал

|

|

|

- нераспределенная прибыль

|

|

|

- нераспределенная прибыль прошлого периода

|

|

|

4 Краткосрочные пассивы

|

|

|

- кредиторская задолженность

|

|

|

ИТОГО

|

|

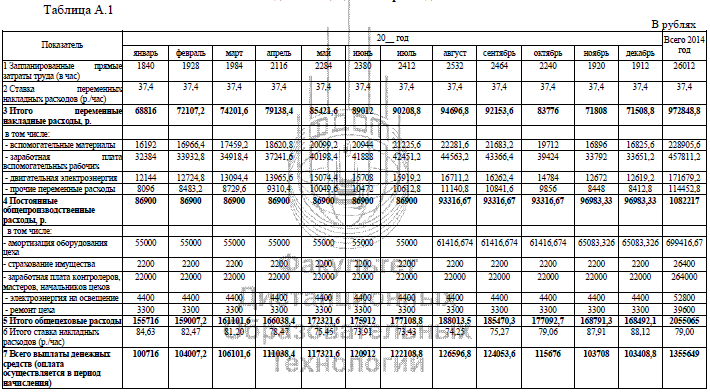

Приложение А

Таблица А.1

В рублях

Приложение Б

Таблица Б.1

|

Показатель

|

20 год

|

Всего 2014 год

|

|

январь

|

февраль

|

март

|

апрель

|

май

|

июнь

|

июль

|

август

|

сентябрь

|

октябрь

|

ноябрь

|

декабрь

|

|

1 Плановые продажи

|

840

|

888

|

906

|

960

|

1044

|

1098

|

1098

|

1170

|

1152

|

1068

|

888

|

888

|

12000

|

|

2 Переменные коммерческие расходы

|

5,2

|

5,5

|

5,6

|

6,0

|

6,5

|

6,8

|

6,8

|

7,3

|

7,1

|

6,6

|

5,5

|

5,5

|

74,4

|

|

- комиссионные (1,2 % от 10 % объема продаж)

|

1,0

|

1,1

|

1,1

|

1,2

|

1,3

|

1,3

|

1,3

|

1,4

|

1,4

|

1,3

|

1,1

|

1,1

|

14,4

|

|

- доставка собственным транспортом (1 % от 50 % объема продаж)

|

4,2

|

4,4

|

4,5

|

4,8

|

5,2

|

5,5

|

5,5

|

5,9

|

5,8

|

5,3

|

4,4

|

4,4

|

60,0

|

|

3 Постоянные коммерческие расходы

|

14,8

|

14,8

|

14,8

|

14,8

|

14,8

|

14,8

|

14,8

|

14,8

|

14,8

|

14,8

|

14,8

|

14,8

|

177,6

|

|

- реклама и продвижение товара

|

4,8

|

4,8

|

4,8

|

4,8

|

4,8

|

4,8

|

4,8

|

4,8

|

4,8

|

4,8

|

4,8

|

4,8

|

57,6

|

|

- зарплата сбытового персонала

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

10

|

120

|

|

4 Итого коммерческие расходы

|

20,0

|

20,3

|

20,4

|

20,8

|

21,3

|

21,6

|

21,6

|

22,1

|

21,9

|

21,4

|

20,3

|

20,3

|

252,0

|

Приложение В

Таблица В.1

|

Показатель

|

20 год

|

Всего 2014

год

|

|

январь

|

февраль

|

март

|

апрель

|

май

|

июнь

|

июль

|

август

|

сентябрь

|

октябрь

|

ноябрь

|

декабрь

|

|

1 Заработная плата

|

20

|

20

|

20

|

20

|

20

|

20

|

20

|

20

|

20

|

20

|

20

|

20

|

240

|

|

2 Амортизация

|

12,5

|

12,5

|

12,5

|

12,5

|

12,5

|

12,5

|

12,5

|

12,5

|

12,5

|

12,5

|

12,5

|

12,5

|

150

|

|

3 Командировочные расходы

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

5

|

60

|

|

4 Аренда

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

12

|

|

5 Канцелярские расходы

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

6

|

|

6 Связь

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

3

|

36

|

|

7 Налоги, включаемые в себестоимость

|

7

|

7,36

|

7,52

|

8

|

8,68

|

9,16

|

9,16

|

9,8

|

9,64

|

8,96

|

7,36

|

7,36

|

100

|

|

8 Прочие расходы

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

6

|

|

9 Итого

|

49,5

|

49,86

|

50,02

|

50,5

|

51,18

|

51,66

|

51,66

|

52,3

|

52,14

|

51,46

|

49,86

|

49,86

|

610

|

|