| Главная » Учебно-методические материалы » СТАТИСТИКА » Финансовая статистика: конспект лекций. Шерстнева Г.С. |

| 18.12.2011, 22:12 | |

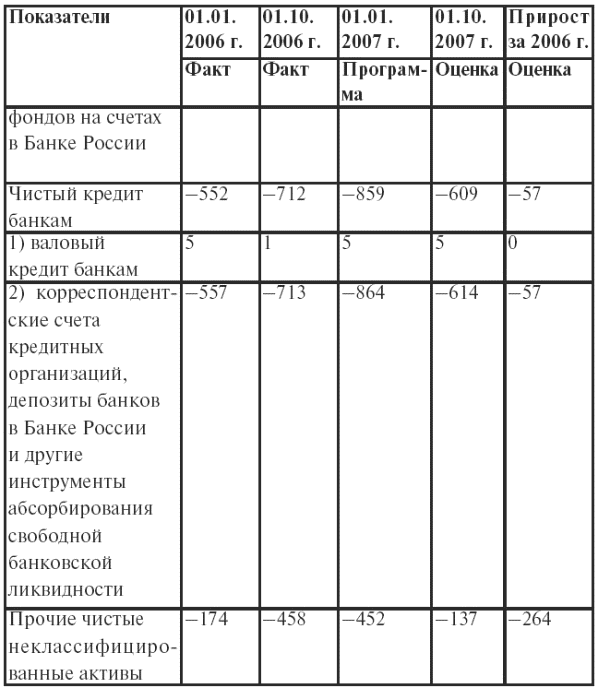

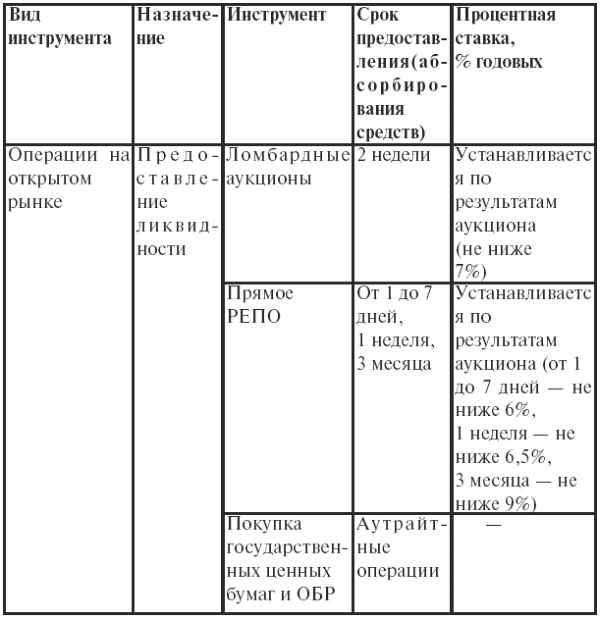

| Денежная масса – это абсолютный показатель финансовой статистики, с помощью которого оценивается количество денег в обращении. Денежное обращение – это движение денег в наличной и безналичной формах во внутреннем обороте в процессе обращения товаров, оказания услуг и совершения различных платежей. Деньги являются обязательным условием существования финансов. Под объемом денежного оборота понимается совокупность движения денежных средств. Изучение денежного оборота – это задача банковской статистики. Равен денежный оборот сумме операций по поступлению (списанию) денег за период. Деньги выступают как: 1) мера стоимости; 2) средство обращения; 3) средство платежа; 4) средство накопления и сбережения; 5) мировые деньги. Эти функции денег определяют систему показателей денежного обращения: 1) денежная масса и ее структура; 2) обеспеченность денежными знаками обращения национальной экономики и покупательная способность денежной единицы; 3) показатели, отражающие операции на счетах с депозитами, золотым запасом государства; 4) показатели, отражающие операции с валютами в международных экономических отношениях. Денежная масса (М2) – совокупность наличных и безналичных денежных средств физических и юридических лиц, обслуживающих хозяйственный оборот на территории РФ. Центральные банки стран с рыночной экономикой в целях управления инфляцией и поддержания экономического роста постоянно стремятся регулировать денежную массу. Количественное изменение денежной массы в обращении оказывает влияние на уровень процентных ставок. А если процентные ставки повышаются, то возникает тенденция к замедлению экономического роста, уменьшению экспортных возможностей страны, сокращению внутреннего рынка и соответственно уменьшению спроса на импортные товары. При снижении процентных ставок стимулируется экономический рост, но создаются предпосылки для развития инфляционных процессов. В международной финансовой статистике денежная масса учитывается по следующим группам: 1) М0 – наличные деньги; 2) М1 – банкноты, монеты, дорожные чеки, вклады до востребования в депозитных учреждениях; 3) М2 – наличные деньги, депозиты до востребования, вклады в коммерческих банках; 4) М3 – денежный оборот, при оценке которого, помимо М1 и М2, учитываются вклады в кредитных банках. По утверждению специалистов федеральной резервной системы (Центрального банка) США, наиболее стабильна скорость обращения денежной массы группы М2. Этот вывод позволил им составить математическое уравнение, с помощью которого с высокой степенью точности можно определить перспективы изменения уровня национальных цен – масштаба инфляции. При сопоставлении групп денежной массы в обращении с валовым национальным продуктом за ряд лет получаются так называемые индексы-дефляторы, позволяющие сделать вывод о росте (при увеличении индексов-дефляторов) или снижении (при уменьшении их) инфляции в стране. Сравнение соответствующих индексов-дефляторов по России с аналогичными показателями по другим странам дает возможность сделать заключение об опережении либо отставании темпов инфляции. Денежная масса М2 и базовая инфляцияВ 2006 г. увеличение рублевой денежной массы, как и в 2005 г., сопровождалось продолжением положительной тенденции к повышению удельного веса срочных депозитов в ее структуре (37,3 % на 01.10.2006 г. против 36,3 % на 01.10.2005 г.). Наиболее ощутимым было снижение доли наличных денег, т. е. она составила 30,9 % на 01.10.2006 г., а 32,9 % на аналогичную дату 2005 г. Ослаблению инфляционных последствий монетарного роста и более интенсивному по сравнению с январем-сентябрем 2005 г. снижению скорости обращения денег способствовали сокращение доли наличных денег, рост удельного веса срочных депозитов в рублях и снижение доли депозитов в иностранной валюте. Скорость обращения денег, рассчитанная по денежному агрегату М2, за январь-сентябрь 2006 г. снизилась в среднегодовом выражении на 8,0 %, а за январь-сентябрь 2005 г. – на 4,1 %. Динамика скорости обращения денег М2 (%)Фактически в 2006 г. темпы прироста денежного агрегата М2 сохранялись на значительно высоком уровне и за девять месяцев этого года составили 28,3 %, аналогичный показатель за 2005 г. составил 21,3 %. Росту денежной массы в январе-августе 2006 г. способствовал основной источник увеличения чистых иностранных активов органов денежно-кредитного регулирования и требований банковского сектора к нефинансовым организациям и населению. В 2006 г. усилилось влияние банковских кредитов фактическому сектору российской экономики на рост денежной массы. В этом году наиболее быстрыми темпами происходило увеличение кредитования населения. Соответственно, на 01.09.2006 г. по отношению к той же дате предыдущего года объем кредитов населению увеличился на 86,8 %. В то же время их доля в общем объеме кредитов нефинансовым организациям и населению увеличилась к началу сентября до 24,5 %, (на 01.09.2005 г. – 19,2 %). К тому же темпы прироста кредитов нефинансовым организациям были ниже и на 01.09.2006 г. составили 36,6 % по отношению к соответствующей дате 2005 г. Но в то же время при заметной разнице в уровнях процентных ставок в России и на международных финансовых рынках в 2006 г. сохранялась тенденция к росту займов, привлекаемых российскими организациями за рубежом. В формировании предложения денег важную роль играет бюджетная политика. Как и в прошлом году, через механизм Стабилизационного фонда была абсорбирована существенная часть избыточной ликвидности. Денежная эмиссияВажнейшее место среди базовых пропорций, которые обеспечивают нормальное функционирование рыночной экономики, принадлежит поддержанию определенного соотношения между суммой цен на товары и услуги и массой денег в обращении. Процесс проведения сверхжесткой кредитно-денежной политики позволил подавить инфляцию, но в то же время способствовал образованию дефицита денежной массы. Не стоит слепо следовать жестким монетаристским моделям, так как это оборачивается депрессивным состоянием экономики, ростом безработицы и социальной напряженности, прекращением платежей между предприятиями, появляется преостановление выплат в бюджет, экономика становится наводненной суррогатами денег. В этих условиях дополнительная эмиссия необходима уже для того, чтобы распутать затянувшиеся узлы противоречий. Денежная эмиссия рассчитывается Центральным банком РФ ежемесячно на основе данных о кассовых оборотах по банковской системе. При осуществлении денежной эмиссии Центральный банк осуществляет финансовую деятельность, так как существование самой финансовой деятельности государства обусловлено и опирается на денежную систему Российской Федерации. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации, следовательно, введение и эмиссия других денег в Российской Федерации не допускаются. Основная функция Центрального банка Российской Федерации – это защита и обеспечение устойчивости рубля. Данную функцию ЦБ РФ осуществляет независимо от других органов государственной власти. Денежная эмиссия представляет собой разницу между кассовым расходом и приходом банков, включая данные по кассовому расходу и приходу центрального хранилища, управления полевых учреждений и центрального операционного управления. Между денежной массой и реальным производством существует теснейшая и непосредственная связь, но не стоит заблуждаться, что если воздействовать на объем денежной массы, то можно корректировать в нужном направлении экономические процессы, не утруждая себя иными мероприятиями. При внимательном изучении монетаристской теории можно понять, что она вовсе не предполагает лишь сжатие денежной массы, а прежде всего настаивает на адекватности, соответствии денежной массы потребностям экономики. Характерность рыночной экономики в том, что при поощрении производства неизбежно отпускаются антиинфляционные зажимы. При необходимости сдержать рост производства, чтобы не увеличилась инфляция, действительно применяется механизм сокращения денежной массы. Но такие методы исправления ситуации используются только тогда, когда инфляция порождена перенапряжением хозяйства. В подобных случаях, как правило, возникает проблема выбора: что на данном этапе важнее – экономический рост плюс небольшая инфляция, которая будет впоследствии сведена к минимуму на основе общего оздоровления хозяйства, или подавление роста цен путем снижения производства и безработицы при массовой безработице. Что касается инфляции, то ею называется не только переполнение каналов обращения избыточной денежной массой, но и любой рост цен. А вызывается он пятью следующими причинами: 1) «монополистической» структурой экономики; 2) ее милитаризацией и завышенными ценами на госзаказы; 3) импортируемой инфляцией; 4) кредитной эмиссией (речь идет о мультипликаторе коммерческих банков); 5) выпуском денег для покрытия дефицита бюджета. Каждый из этих факторов вносит свое значение в рост цен, и без труда можно определить, какой из этих факторов и на каком этапе действовал в нашей стране. Но стоит отметить, что между эмиссией и инфляцией в основном не всегда возникает жесткая причинно-следственная зависимость. И к тому же самое главное, что сильный инфляционный эффект имеет лишь выпуск денег сверх необходимых потребностей, так как при восстановлении эмиссией равновесия (восполнение дефицита) эффект скорее положительный, чем отрицательный. К тому же ее фактические последствия во многом зависят не только от количества эмитированных денег, но и от того, как и по каким каналам эти деньги будут запущены в оборот. В случаях, когда государство жестко ограничено в возможностях привлечения заемных средств как внутри страны, так и за рубежом, в основном единственным выходом из кризисной ситуации остается денежная эмиссия, которая должна быть постепенной, жестко контролируемой, ограниченной. При применении принципа постепенности и дозированности понимается распределение долей эмиссии в каком-то промежутке времени с четким и внимательным отслеживанием реакции основных экономических индикаторов, прежде всего цен. К тому же следует учитывать, что при нормальном развитии экономических процессов денежная масса, которая исчисляется по агрегатам М2 и М3, имеет тенденцию самовозрастания (через механизмы кредитной эмиссии). Поэтому наиглавнейшее значение приобретает информационно-аналитическая работа, особенно при периодическом вводе денег. Вероятнее всего, к контролю над ситуацией должны подключаться аналитические службы территориальных учреждений Банка России. Каналы введения денег в оборотТермин «печатание денег» относится к разрешению расходования бюджетных средств сверх суммы собранных налогов и направления соответствующего уведомления органам, которые занимаются доведением этих средств до последнего получателя. В связи с этим в первую очередь представляется целесообразным использовать каналы выплаты задолженности по заработной плате работникам бюджетной сферы – военным, учителям, врачам, а также пособий малоимущим и пенсионерам, и к тому же оплатить произведенные для государства товары и услуги. Вследствие этого будут решены социальные проблемы, а главное – будет получен положительный психологический эффект, что крайне важно в кризисный период. Из полученных денег основная их масса будет потрачена на удовлетворение так называемого отложенного спроса, т. е. на приобретение товаров первой необходимости, многие из которых отечественного производства. Пройдя путь через торговлю и инкассацию, данная часть денег будет зачислена банками на счета предприятий, этот процесс позволит сдвинуть с мертвой точки неплатежи. Другими словами, будет вероятность уплаты налогов, расчетов с поставщиками и т. д. Ясно, что в подобных ситуациях не обойтись без усиления контроля. Кстати, стоит вспомнить, что в чрезвычайных ситуациях многие развитые страны (допустим, послевоенный период восстановления) не считали зазорным идти на самые суровые меры регулирования хозяйства. Основную часть своих потребностей (особенно в области ширпотреба) население старается удовлетворять через механизм челночной торговли, что влечет в данном случае уход средств за рубеж. Но не стоит забывать о вторичном эффекте: «челноки» (а их 10 млн человек) предъявляют спрос на те же товары, в том числе отечественные, на транспортные услуги, оформление выездных документов – другими словами, формируют дополнительную загрузку фактического сектора, что также снижает потенциально инфляционный эффект дополнительной эмиссии. Одновременно необходимо включить дополнительные механизмы, которые нацелены на максимальное соединение свободной денежной массы и увеличение на рынке совокупного предложения. К тому же было бы неплохо переориентировать его на товары и услуги национального производства. Конкретные мероприятия могут включать: 1) безусловное и автоматическое изменение ставки Сбербанка, которая должна на 2–3% превышать уровень текущей инфляции; 2) внедрение в денежный оборот золотых монет – не менее 10 % показателя М0; 3) внедрение в банковский оборот дериватов, связанных с реальным золотомонетным и золотослитковым обращением; 4) выпуск серии разнообразных краткосрочных государственных ценных бумаг, жестко привязанных к совокупным золотовалютным резервам; 5) ввод в обращение краткосрочных обязательств ЦБ; 6) ограничение спекулятивной маржи по операциям с иностранной валютой; 7) уменьшение налогового бремени национальных производителей, а также другие меры, стимулирующие их рост; 8) создание максимально благоприятного климата для привлечения иностранных прямых инвестиций в импортозамещающее производство как товаров первой необходимости, так и продукции длительного пользования. Многие из этих предложений были многократно использованы в мировой практике. Но все-таки каждое должно быть тщательно продумано и адаптировано к конкретным условиям. В статистике изучается показатель (коэффициент), характеризующий увеличение денежной массы в обороте в результате роста банковских результатов – денежный мультипликатор (М). Он рассчитывается по формуле: М = (М2 + С + D + R) / H,где М2 – денежная масса в обращении; Н – денежная база; С – наличные деньги; D – депозиты; R – обязательные резервы коммерческих банков. Денежный мультипликатор – отношение денежной массы к денежной базе. В состав задач статистики денежного обращения входит изучение купюрности денежной массы. f = M2 / K – функционально взвешенная, где К – достоинство купюр; f – соответствующее число купюр. Агрегат деньги формируется как мультипликатор денег вне банков и депозитов до востребования в банковской системе, т. е. представляет собой все денежные средства в экономике страны, которые могут быть использованы как средства платежа. Агрегат квази-деньги представляет собой ликвидные депозиты денежной системы, которые непосредственно используются как средства платежа и, как правило, имеют меньшую скорость обращения, чем агрегат деньги. Агрегат квази-деньги включает срочные и сберегательные депозиты и депозиты в иностранной валюте. Совокупность агрегатов деньги и квази-деньги формирует агрегат широкие деньги, который относится к числу важнейших индикаторов состояния денежно-кредитной сферы. Увеличение данного показателя в течение января-сентября 1999 г. происходило более медленными темпами, чем агрегата М2, и составило 30,8 %. Определялось это динамикой банковских депозитов в иностранной валюте, рост объема которых в рублевом выражении в основном происходил за счет снижения курса национальной валюты. При этом в долларовом эквиваленте общий объем вкладов населения и средств предприятий и организаций на счетах в иностранной валюте за указанный период увеличился незначительно (табл. 9). Таблица 9Оценка показателей денежной программы на 2006 г. (млрд руб.) Окончание табл. 9 Когда преобладают условия формирования высокого уровня свободной ликвидности в банковском секторе, то Банк России может принять меры, направленные на ограничение роста денежного предложения за счет активизации применения стерилизационных инструментов. В данных целях Банк России принимает решения о повышении процентных ставок по инструментам постоянного действия, т. е. депозитным операциям, проводимым на стандартных условиях. Вследствие чего идет увеличение ставки по депозитным операциям на стандартных условиях, например «томнекст» и «до востребования» с 0,5 до 2,0 % годовых, «1 неделя» – с 1 до 2,5 % годовых. Указанные изменения сопровождаются соответствующей корректировкой ставок по депозитным операциям, которые проводятся на аукционной основе, и операциям с облигациями Банка России (ОБР). Средневзвешенная доходность депозитных операций, проводимых на аукционной основе, за январь-сентябрь 2006 г. составила 4,1 % по сравнению с 2,9 % за соответствующий период 2005 г., облигаций Банка России – 4,9 и 4,3 % соответственно. Рост ставок по операциям Банка России отражается на увеличении объемов абсорбируемой ликвидности. Банк России в целом за январь-сентябрь 2006 г. за счет проведения с кредитными организациями депозитных операций и операций с ОБР абсорбировал 229,1 млрд руб. (50,4 млрд руб. за соответствующий период 2005 г.). Но стоит заметить, что у Банка России возможности воздействий как на уровень ставок денежного рынка, так и на объемы свободной банковской ликвидности имеют определенные пределы. Это происходит вследствие того, что допустимый уровень доходности по стерилизационным инструментам Банка России ограничен сверху уровнем процентных ставок, который рассчитан исходя из паритета ставок на внешнем и внутреннем финансовых рынках. В данных условиях у Банка России возникает стремление повысить привлекательность рыночных инструментов денежно-кредитной политики, которые позволяют кредитным организациям размещать временно свободные денежные средства. Активно функционирует во многих странах рынок золота и связанных с ним финансовых дериватов. Во многих золотодобывающих государствах он приносит казне значительные доходы – как от реализации металла на внутреннем рынке, так и в виде налогов. Для населения золотые слитки и монеты являются популярным видом долгосрочного размещения сбережений. В России лишь в недавнем времени была по существу воссоздана нормативная база для развития цивилизованного внутреннего рынка золота. Хотя в то же время ситуация на золотом рынке в связи с его новизной и отсутствием практического опыта во многом остается неясной. Серьезным препятствием был налог на добавленную стоимость и недостаточное развитие институциональной инфраструктуры рынка. Главными задачами возрождения полноценного рынка золота в России являются: 1) внедрение в денежную систему дополнительного антиинфляционного регулятора; 2) увеличение доходной части бюджета; 3) привлечение свободных денег населения в банковскую систему для получения дополнительных инвестиционных ресурсов; 4) перевод части валютных накоплений населения в «золотой» сектор финансового рынка. На практике их реализация связана с необходимыми техническими условиями, которыми являются: унификация «золотых инструментов»; обеспечение защиты от подделок; обеспечение стандартизированных условий первичного и обратного обмена монет и (или) слитков в коммерческих банках. Но также стоит сделать основной акцент на выпуске золотых монет, а главное, не на тезаврационных или памятных с формально обозначенным номиналом, а на монетах, реально имеющих статус законных платежных средств и которые могут участвовать в денежном обороте в соответствии с указанным номиналом (скажем, 1 или 5 тыс. руб.). Автоматически такой подход снимает проблему налога на добавленную стоимость, которая служит препятствием развития рынка благородного металла. Конверсионный характер приобретают операции с монетами из драгоценных металлов (деньги меняют только форму). Главный аргумент недоброжелателей такого подхода, что при одинаковом номинале реальная стоимость золотых монет и купюр будет отличаться. Допустим, в мировой практике фунт стерлингов, например, всегда был немного переоценен только потому, что он представлял Мастерскую мира. В некоторых восточных странах немного дороже стоят крупные купюры. Да к тому же и в наших пунктах обмена валют на операции с крупными суммами существуют надбавки или скидки, из чего складывается курс. В силу специфичности золотых монет (из-за ярко выраженной тезаврационности) они будут стоить дороже, чем отпечатанные на бумаге дензнаки, а рынок монетарного золота в зависимости от спроса и предложения будет иметь двойные котировки: на куплю и на продажу. При значительной разнице в продажной цене золота на мировом рынке и внутри страны выпуск золотых монет становится гораздо эффективнее экспорта металла. Предположим, что стоимость одного грамма золота на Лондонской бирже – около 10 долл. США. В России коммерческие банки продают населению слитки по 12–13 долларов за грамм, а продажная цена грамма золота в монетной форме составляет около 15 долл. И этот пример показывает, что это реальная цена и что спрос на звонкую монету был повышенный. Чтобы сгладить инфляционный эффект, достаточно 1/10 часть объема налично-денежного оборота от предполагаемого размера эмиссии закрыть выпуском золотых монет. Например, при курсе 20 руб. к 1 доллару США общий вес золотых монет составит около 50–60 т, при росте курса до 30 потребность снизится до 40 т. Таким образом, в распоряжении правительства остаются мощные рычаги, которые позволяют даже без привлечения займов МВФ создать условия для возрождения экономики страны. Таблица 10Инструменты денежно-кредитной политики Банка России в 2006 г. Продолжение табл. 10 Окончание табл. 10 Абсорбирование банковской ликвидности (трлн руб.)В 2006 г. размещение ОБР проводилось Банком России на стандартный срок (6 месяцев) с последующим регулярным доразмещением. К тому же аукционы по размещению новых выпусков ОБР сопровождаются предложением о выкупе уже обращающегося выпуска. Данная практика обеспечивает поддержку постоянного срока обращения выпусков ОБР, способствует постепенному повышению ликвидности рынка ОБР и вследствие этого – расширению стерилизационных возможностей Банка России. Помимо этого, с 1 октября 2006 г. совет директоров Банка России принял решение о повышении норматива обязательных резервов по обязательствам кредитных организаций перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте с 2 до 3,5 %. Это вместе с другими мерами будет способствовать ограничению прироста денежного предложения и снижению темпов инфляции. К тому же принято решение об одновременном повышении коэффициента усреднения с 0,2 до 0,3. Это изменение позволяет кредитным организациям лучше адаптироваться к новым резервным требованиям и расширяет их возможности по управлению собственной ликвидностью. Для обеспечения бесперебойного осуществления расчетов Банк России ежедневно должен предоставлять кредитным организациям внутридневные кредиты, объем которых за январь-сентябрь 2006 г. достиг 7,5 трлн руб. и по сравнению с соответствующим периодом 2005 г. увеличился в 2 раза. Для управления собственной ликвидностью кредитные организации должны активно использовать усреднение обязательных резервов, т. е. выполнять часть резервных требований путем поддержания соответствующего среднемесячного остатка на корреспондентском счете и субсчетах, открытых в Банке России. Ставки по операциям Банка России и однодневная ставка MIACR (% годовых)Когда у кредитных организаций возникает дополнительная потребность в ликвидности, например, в основном это связано с необходимостью уплаты налогов в бюджетную систему их клиентами, то в таких случаях Банк России использует инструменты предоставления денежных средств кредитным организациям, это необходимо в целях поддержания общего уровня ликвидности банковского сектора и сглаживания колебаний процентных ставок на рынке межбанковских кредитов. Для указанных целей наиболее востребованным рыночным инструментом могут быть использованы аукционы однодневного прямого РЕПО. Предоставленный кредитным организациям в январе-сентябре 2006 г. совокупный объем средств посредством операций прямого РЕПО составил 475,0 млрд руб. при средневзвешенной ставке 6,1 % (в январе– сентябре 2005 г. – 304,2 млрд руб.). К тому же в качестве других источников пополнения ликвидности банковского сектора используются кредиты «овернайт» и ломбардные кредиты Банка России, совокупный объем которых за девять месяцев 2006 г. по сравнению с аналогичным периодом 2005 г. увеличился на 41 % и составил 34,0 млрд руб. В 2006 г. была продолжена работа по расширению перечня ценных бумаг, принимаемых в обеспечение по кредитам Банка России (Ломбардного списка Банка России). По состоянию на начало октября 2006 г. в структуре портфеля ценных бумаг, которые заблокированы кредитными организациями в целях обеспечения кредитов Банка России, 89,2 % составляли облигации федерального займа. А остальная часть разделилась между облигациями Банка России, облигациями субъектов Российской Федерации, облигациями кредитных организаций, облигациями прочих юридических лиц и ипотечными ценными бумагами, которые входят в Ломбардный список Банка России. В 2006 г., когда замедлялись темпы инфляции, совет директоров Банка России дважды принимал решения о снижении ставки рефинансирования Банка России: с 26.06.2006 г. – с 12,0 до 11,5 % годовых, с 23.10.2006 г. – до 11,0 % годовых. При этом также снижены, до 11,0 % годовых, процентные ставки по кредитам «овернайт» и сделкам «валютный своп». | http://lib.rus.ec |